The Great American TV War: NextGen TV vs. FAST Streaming (FAST vs 넥스트젠TV, 미래 TV 주도권 전쟁)

FAST vs 넥스트젠 TV…진짜 넥스트TV는 무엇인가?

지상파 "무료 스트리밍이 튜너 의무화 막는다" 가전업체 "특혜 추구" 맞불

정부 지원만 기대하는 지상파 "마케팅 투자 없이 의무화 요구는 특혜" 경고

한국은 이미 FAST가 UHD 방송 압도하며 2028년 1.1조 원 시장 전망

미국 TV 산업이 격변의 갈림길에 섰다. 미국 차세대 TV 방송 기술인 NextGen TV (ATSC 3.0)와 스마트TV 내장 무료 스트리밍 서비스 간 미래 주도권을 놓고 치열한 생존 경쟁이 벌어지고 있다

전미방송사협회(NAB)와 펄TV를 앞세운 넥스타·싱클레어 등 주요 방송사들은 삼성·LG 등 가전업체들이 자사 FAST(Free Ad-supported Streaming TV, 무료 광고 지원 스트리밍TV) 채널 수익을 지키기 위해 NextGen TV 확산을 의도적으로 막고 있다고 정면 공격에 나섰다. NAB는 연방방송통신위원회(FCC) 위원과의 면담에서 "생태계의 특정 플레이어들이 전국적으로 이용 가능한 경쟁력 있는 FAST 등 무료 비디오 서비스에 명백히 위협을 느끼고 있다"며 "기만적이고 노골적으로 반경쟁적인 반대"라고 강력 비난했다.

반면 가전업체들은 이를 방송사들의 일방적인 특혜 추구라며 "소비자가 원하지 않는 기술을 강제하는 것"이라고 맞불을 놓고 있다. 특히 소비자기술협회(CTA)는 "방송사들이 ATSC 3.0를 판매하려는 노력조차 하지 않으면서 정부 의무화만 요구하고 있다"며 "무료 스펙트럼을 받고도 마케팅 투자는 하지 않는 특혜 추구"라고 신랄하게 비판했다.

양측의 갈등은 2030년 넥스트젠TV 전환 마감을 앞두고 더욱 격화되고 있다. 폭발적으로 성장 중인 FAST 시장의 경우 미국에서만 오는 2027년 118억 달러 도달이 예상되는 반면, 1500만 대가 판매된 NextGen TV는 시장 확산 속도가 기대에 미치지 못하고 있다.

한국에서는 상황이 더욱극명하다. FAST가 이미 차세대 디지털 지상 방송 표준 UHD 방송을 압도하며 2028년 1.1조 원 시장 규모로 동북아 최대 성장률을 기록할 전망이다. 반면 2017년부터 시작된 지상파 UHD 방송은 8년이 지난 현재까지도 시청자 확산이 미미한 상황이다.

한국 방송통신위원회와 과학기술정보통신부는 지상파 UHD 방송 활성화를 위해 지속적으로 정책적 지원을 제공해왔다. 하지만, 글로벌 TV시장은 이미 FAST 중심으로 재편되고 있다. 정부 정책만으로는 기술의 성공을 보장할 수 없다. 시장의 자연스러운 선택과 소비자 니즈에 부응하는 것이 더욱 중요하다.

NextGen TV vs FAST: The Battle for America's TV Future

Broadcasters Wage War Against TV Manufacturers Over Streaming Dominance

The American television industry stands at a critical crossroads as a fierce battle erupts between traditional broadcasters and consumer electronics companies over the future of TV technology. At the center of this conflict lies a fundamental question: Will NextGen TV (ATSC 3.0) or Free Ad-Supported Streaming Television (FAST) services define the next generation of television?

The National Association of Broadcasters (NAB) and Pearl TV consortium, backed by major broadcasting giants including Nexstar, Sinclair, and others, have launched an unprecedented attack against Samsung, LG, and other TV manufacturers. They accuse these companies of deliberately blocking NextGen TV adoption to protect their lucrative FAST channel revenues.

The Accusation: "Deceptive and Anti-Competitive"

In a July 14 meeting with FCC Republican Commissioner Olivia Trusty, NAB leadership delivered scathing criticism of the opposition. NAB President Curtis LeGeyt and Chief Legal Officer Rick Kaplan branded the resistance as "deceptive and blatantly anti-competitive."

In their official July 16 filing with the FCC, NAB stated: "Certain players in the ecosystem clearly feel threatened by competitive free video services available nationwide to consumers, and their opposition is deceptive and blatantly anti-competitive."

This marks a dramatic shift from indirect criticism to direct confrontation, signaling that broadcasters view this as an existential battle for local broadcasting's survival.

The Counter-Attack: "Government-Mandated Privilege"

The Consumer Technology Association (CTA) fired back with equal intensity. CEO Gary Shapiro delivered a blistering response via LinkedIn, calling out what he sees as broadcasters' fundamental hypocrisy.

"The real problem is that broadcasters haven't even tried to sell ATSC 3.0," Shapiro wrote. "Despite their lackluster service deployment providing mostly duplicative content, they have failed to entice consumers to value ATSC 3.0, even though manufacturers cooperated with the standard and invested in making millions of 3.0 TVs."

Shapiro's critique cut to the heart of the matter: "Where are the massive marketing campaigns? How much prime-time advertising have they done for ATSC 3.0? What killer apps have they consistently deployed? What are the compelling reasons consumers should care?"

NAB의 총공세, "반경쟁적 음모" 직격탄

전미방송사협회(NAB)가 연방통신위원회(FCC) 공화당 위원 올리비아 트러스티(Olivia Trusty)와의 7월 14일 면담에서 가전업계를 향해 전면적인 공세를 펼쳤다. 커티스 르게이트(Curtis LeGeyt) NAB 회장과 릭 캐플런(Rick Kaplan) 수석 변호사가 참석한 이 면담에서 NAB는 NextGen TV 반대 세력을 "기만적이고 노골적으로 반경쟁적"이라고 강력 규탄했다.

NAB가 FCC에 제출한 7월 16일자 공식 서한에서 이들은 "생태계의 특정 플레이어들이 전국적으로 소비자들에게 이용 가능한 경쟁력 있는 무료 비디오 서비스에 명백히 위협을 느끼고 있다"며 "이들의 반대는 기만적이고 노골적으로 반경쟁적"이라고 직격탄을 날렸다. 이는 FAST 채널을 운영하는 TV 제조업체들을 겨냥한 것으로, 방송업계가 더 이상 우회적 비판이 아닌 정면 대결을 선택했음을 보여준다.

특히 NAB는 "지역 방송사들이 자유롭고, 지역적이며, 혁신적이고, 회복력 있는 미래를 확보하기 위해 노력하고 있다"며 "이를 위해서는 위원회의 시의적절하고 미래지향적인 조치가 필요하다"고 강조했다. 이는 NextGen TV 전환이 단순한 기술 업그레이드가 아닌 지역 방송의 생존을 위한 필수 과제라는 메시지를 담고 있다.

방송 소유권 규제 완화와 연계한 포괄적 전략

주목할 점은 전미방송사협회(NAB)가 차세대 방송 기술인 NextGen TV (ATSC 3.0)의 확산 문제를, 방송사 소유권 규제 완화와 연계해 포괄적인 정책 전략으로 접근하고 있다는 것이다. NAB는 최근 FCC(연방방송통신위원회)에 제출한 공식 서한에서, 오랜 기간 동안 라디오와 TV 방송사들에게만 적용돼온 지역 소유권 규칙과 전국 방송 소유 상한선을 더 이상 지금의 미디어 환경에 맞지 않는 낡은 규제로 규정하고, 전면적인 ‘현대화’가 필요하다고 주장했다.

서한에서 NAB는 디지털과 스트리밍 중심으로 재편된 방송 시장의 현실을 강조하며, 달라진 경쟁 구도 속에서 기존의 소유권 규제는 방송사의 성장과 투자, 기술 혁신을 가로막는 걸림돌이 되고 있다고 했다. 플랫폼 기업과 스트리밍 서비스는 자유롭게 확장하고 있는 반면, 방송사만 규제에 묶여 경쟁에서 밀리고 있으며, 이는 소비자 선택권과 지역 서비스의 질에도 부정적 영향을 미친다는 게 NAB의 분석이다.

특히 NAB는 NextGen TV의 전국적 보급이 방송업계의 미래 경쟁력을 좌우할 기술적 대전환임을 강조하면서, 이러한 기술 투자를 원활히 하기 위해서도 방송사의 자본 결집과 시장 확장을 가능하게 해줄 소유권 규제 완화가 반드시 병행돼야 한다고 본다. 즉, NextGen TV 보급만 따로 떼어 추진하는 것이 아니라, 산업 전반의 규제 틀부터 재정비해야 방송이 디지털 시대에 생존하고 성장할 수 있다는 주장이다.

결국 NAB 주장의 핵심은, NextGen TV라는 새로운 기술을 책임감 있게 도입하고 전국적 규모로 확산시키기 위해서는 방송사에게도 디지털 시대에 걸맞은 사업 자유도와 유연한 구조가 필요하며, 그 전제 조건이 바로 오래된 소유권 규제의 현대화라는 것이다. NAB는 기술 혁신과 제도 개혁을 하나의 전환 패키지로 묶어, FCC에 보다 종합적인 정책 결정을 요구하고 있는 셈이다.

NAB는 "이러한 규제 프레임워크는 더 이상 존재하지 않는 시대를 위해 설계된 것"이라며 "오늘날의 방송사들은 지역 서비스 의무, 구조적 제한, 공익 요구사항에 구속받지 않는 국가적·글로벌 디지털 플랫폼들로부터 전례 없는 경쟁에 직면하고 있다"고 주장했다.

이렇듯, 미국 지상파 방송사들은 트럼프 행정부의 방송 규제 완화 기조에 맞춰 NextGen TV 전환과 방송 규제 완화를 패키지로 추진하려는 정교한 정치적 전략을 쓰고 있다. "의미 있는 규모로 운영할 능력 없이는 지역 방송사들이 신뢰할 수 있는 지역 저널리즘, 응급 정보, 문화적으로 관련성 있는 콘텐츠로 지역사회에 서비스하는 데 필요한 투자를 하기 어렵다"는 논리다.

펄TV의 기술적 세부 공격, "이해충돌 폭로"

펄TV(Pearl TV) 컨소시엄이 연방통신위원회(FCC)에 제출한 7월 14일자 서한은 더욱 구체적이고 기술적인 공격을 담고 있다. 제라드 월드론(Gerard J. Waldron) 코빙턴앤벌링 변호사가 서명한 이 문서는 가전업체들의 이해충돌을 정밀하게 해부했다.

펄TV는 "NCTA(케이블협회), CTA(소비자기술협회)와 그 회원사들의 ATSC 3.0 전환 반대는 명백한 이유가 있다"며 "TV 제조사들이 FAST 채널을 소유하면서 오늘날 방송사들과 광고주와 시청자를 놓고 경쟁하고 있기 때문"이라고 핵심을 찔렀다. "이들은 더 이상 단순한 장비업체가 아니라 FAST 채널을 통해 방송사와 직접 경쟁하는 사업자가 됐다"며 "방송 혁신을 억제할 유인이 분명히 있다"고 강조했다.

펄TV는 넥스타 미디어그룹(Nexstar Media Group), 싱클레어(Sinclair), 콕스 미디어그룹(Cox Media Group), 그레이 미디어(Gray Media), 하스트 텔레비전(Hearst Television), 스크립스(E.W. Scripps Company), 테그나(Tegna Inc.) 등 미국 방송업계 거물들이 참여한 연합체로, 이들은 합쳐서 미국 전체 지상파 방송국의 76%를 차지한다.

FAST(Free Ad-Supported Streaming TV) vs NextGen TV(ATSC 3.0)

NextGen TV의 공익성 무기화, "재난 대응 필수"

펄TV는 NextGen TV의 공익적 가치를 전면에 내세우며 감정적 호소도 동원했다. "ATSC 3.0 전환을 완료하지 못하면 잃게 될 가장 중요한 혁신은 방송사들이 애플리케이션을 통해 향상된 응급 정보를 제공할 수 있는 능력"이라며 "대피 경로, 지역 대피소 정보, 실시간 홍수 지도, 세밀한 지역사회 맞춤 정보까지 제공할 수 있다"고 강조했다.

현재까지의 성과도 부각시켰다. "1500만 대의 ATSC 3.0 TV가 판매되고 방송업계가 미국 가구의 76%에 NextGen TV 커버리지를 제공하고 있지만, 생태계의 모든 부분이 전환의 마지막 단계에 집중하려면 확정된 전환 날짜와 기기 물량의 확실성이 필요하다"며 정부의 강력한 개입을 촉구했다.

NextGen TV가 제공하는 기술적 혁신도 상세히 설명했다. 4K UHD(Ultra High Definition) 화질, 고동적범위(HDR) 컬러, 몰입형 3D 오디오, "프로그램 재시작" 같은 인터랙티브 기능, 모바일 수신, 개인화된 광고 등은 기존 ATSC 1.0과는 차원이 다른 시청 경험을 제공한다는 것이다.

CTA의 전면 반박, "무료 스펙트럼 받고도 투자 안 해"

소비자기술협회(CTA) 게리 샤피로(Gary Shapiro) 회장이 링크드인을 통해 공개한 반박문은 방송업계의 핵심 문제점을 날카롭게 파헤쳤다. 그는 "지난주 펄TV가 CTA를 명시적으로 거명하며 우리가 ATSC 3.0 강제 전환에 반대하는 것이 '이해충돌' 때문이라는 터무니없는 주장을 했다"며 "솔직히 말해서 스마트TV가 방송의 경쟁 위협이라며 의무화를 반대한다는 말을 CTA 회원으로부터 단 한 번도 들어본 적이 없다"고 단언했다.

샤피로 회장의 반격은 방송사들의 근본적 모순을 겨냥했다. "우리는 소비자들이 원하지 않는 것을 구매하도록 강요하는 의무화에 반대한다"며 "더 나아가 의무화는 소매업체나 제조업체가 경쟁사가 갖지 못한 기능으로 마케팅할 이유를 없애버려 제품이나 기능 자체를 약화시킨다"고 지적했다.

특히 방송사들의 마케팅 부재를 신랄하게 비판했다. "실제 문제는 방송사들이 ATSC 3.0를 판매하려는 노력조차 하지 않았다는 것이다. 대부분 중복적인 콘텐츠만 제공하는 그들의 성의 없는 서비스 배치로는 제조업체들이 표준에 협력하고(NAB가 자발적일 것이라고 약속한 것을 믿고) 수백만 대의 3.0 TV를 만드는 데 투자했음에도 불구하고 소비자들이 ATSC 3.0를 가치 있게 여기도록 유인하지 못하고 있다"고 꼬집었다.

"이 모든 선의와 호의에도 불구하고 방송사들은 FCC에 의무화를 추진할 뿐만 아니라 방송사들의 투자는 거의 없이 그렇게 하고 있다"며 "대대적인 마케팅 캠페인은 어디에 있는가? ATSC 3.0에 대한 황금시간대 광고를 얼마나 했는가? 지속적으로 배치한 킬러 앱은 무엇인가? 소비자들이 관심을 가져야 할 설득력 있는 이유는 무엇인가?"라며 연발 질문을 던졌다.

특혜 추구와 혁신 저해 논리

샤피로 회장은 방송사들의 행태를 "특혜 추구(rent-seeking)"라고 규정했다. "수요를 구축하는 대신 방송사들은 제조업체들이 매년 수백만 달러를 들여 이를 구워넣기를 원한다. 방송사들이 실제로 설득력 있는 것을 전송하거나 무료 스펙트럼을 사용해 마케팅에 투자하려고 시도하는지 여부와 관계없이 말이다. 이는 혁신이 아니라 특혜 추구다"라고 신랄하게 비판했다.

특히 "아이러니한 것은 '충돌'을 외치는 바로 그 방송사들이 자신들을 직접적으로 부유하게 만들 수 있는 기술을 의무화하도록 정부에 로비하고 있다는 것"이라며 방송사들의 위선을 지적했다.

샤피로 회장은 또한 "명확히 하자면, CTA는 혁신을 지지한다. 의무화가 아니라"며 "우리는 항상 정부가 기술을 제품에 강제로 넣는 것을 반대해왔다. 하지만 이것이 NAB의 플레이북이다. 소비자들이 당신의 기술을 자연스럽게 선택하지 않으면 정부가 그들을 강제하도록 요구하는 것"이라고 비꼬았다.

‘정부에 기대는’ 방송업계의 오래된 관행 비판

CTA 회장은 방송업계의 과거 행태도 거론했다. "이것은 새로운 일이 아니다. 방송사들은 수년간 정부에게 쇠퇴하는 사업을 떠받치도록 애걸해왔다. 휴대폰의 FM 라디오, 자동차의 AM 라디오 등등. 수요 감소는 정부 개입이 필요한 시장 실패가 아니다. 소비자들이 더 나은 옵션을 선택하는 시장의 작동이다"라고 진단했다.

또한 "CTA만이 이를 지적하는 것이 아니다. 수십 개의 납세자 및 소비자 단체, 자유시장 싱크탱크, 전직 FCC 위원들, 심지어 방송사들까지도 동의한다. 의무화는 혁신을 죽인다"며 "더 나아가 인플레이션과 싸우는 것이 우리의 국가 정책인 상황에서 TV는 여전히 디플레이션 제품의 밝은 지점으로 남아있는데, 방송사들은 그 비용을 올리고 싶어한다. 대단하다!"라고 비아냥댔다.

FAST 채널의 폭발적 성장, 방송업계 위협하는 거대한 파도

실제로 FAST 채널 시장의 성장세는 전통 방송업계의 위기감을 정당화할 만한 수준이다. 글로벌 FAST 시장은 2024년 90억 6000만 달러에서 2027년 118억 3000만 달러로 연평균 성장률(CAGR) 9.30%를 기록할 전망이며, 옴디아에 따르면 2019년부터 2022년 사이 거의 20배 성장했다.

2025년 현재 전 세계 FAST 채널 수는 1610개에 달하며, 미국에서만 1995개가 운영되고 있다. 2026년까지 FAST 시청자가 21% 성장해 1억 2000만 명의 연간 시청자에 달할 것으로 예상되며, 2025년 현재 미국 가구의 41%가 광고 기반 스트리밍을 채택했다.

시청자 구성의 변화는 더욱 충격적이다. 닐슨에 따르면 FAST 이용자의 70% 이상이 18-49세 연령대로, 이는 전통적인 지상파 방송과 케이블TV의 핵심 광고 타겟층과 정확히 겹친다.

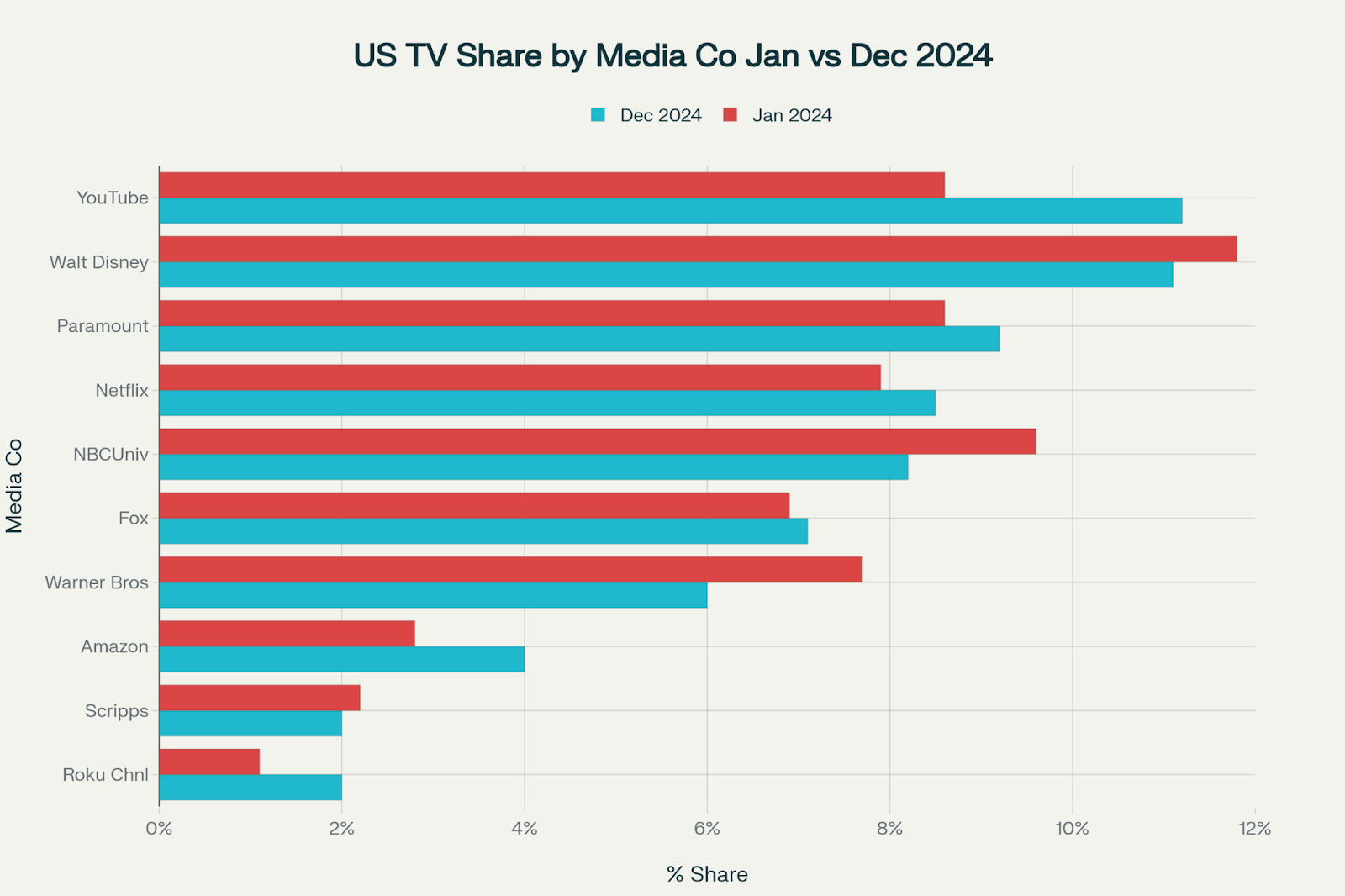

그러나 지상파나 케이블TV는 고전을 면치 못하고 있다다. 닐슨과 Samba TV 등 조사 기관들에 따르면, 대다수 미국 주요 방송·케이블 네트워크는 하락세를 면치 못하고 있다. 2022년에는 총 159개 TV 네트워크 중 시청률이 증가한 네트워크가 불과 37개에 그쳤는데, 2025년 상반기 조사에서도 시청률이 증가한 채널의 비중은 전체의 20~30% 수준에 머물고 있다. 이처럼 대부분 전통 TV 네트워크는 정체 혹은 하락세를 겪고 있으며, 이는 광고 수익 구조와 콘텐츠 전략에도 큰 타격을 주고 있다.

특히 흥미로운 변화는 상위 20개 방송 채널의 시청률 추이에서 나타난다. 2022년 당시 ESPN은 유일하게 시청률이 상승한 상위 방송사로, 연간 기준 13%의 시청률 증가를 기록하며 주목을 받았었다. 그러나 2025년에는 상황이 반전되었다. 올해 ESPN은 다양한 스포츠 중계 변화와 스트리밍 이전 효과로 인해 오히려 시청률이 약 66% 감소한 것으로 나타났다. 반면, FOX, NBC, Discovery, CW 등 일부 네트워크는 각각 50% 이상에서 최대 500%까지 시청률을 끌어올리며 시장에서 강한 반등세를 보이고 있다. FOX는 대선 보도와 스포츠 중계 효과로 500%가 넘는 폭발적 시청률 상승을 기록했으며, NBC 역시 75% 이상의 상승률로 여전히 강한 경쟁력을 보이고 있다.

전통 방송 시장은 빠르게 다극화되고 있으며, 과거처럼 단일 스포츠 채널이 시장을 견인하던 시대는 저물고 있다. 동시에, 광고주들이 중시하던 18~49세 핵심 연령층이 FAST 플랫폼 및 광고 기반 스트리밍 서비스로 이탈함에 따라, 방송 광고 시장도 근본적인 변화가 불가피한 상황이다. 이러한 변화는 콘텐츠 산업뿐 아니라 광고·마케팅 산업 전반의 전략을 뒤흔들고 있다.

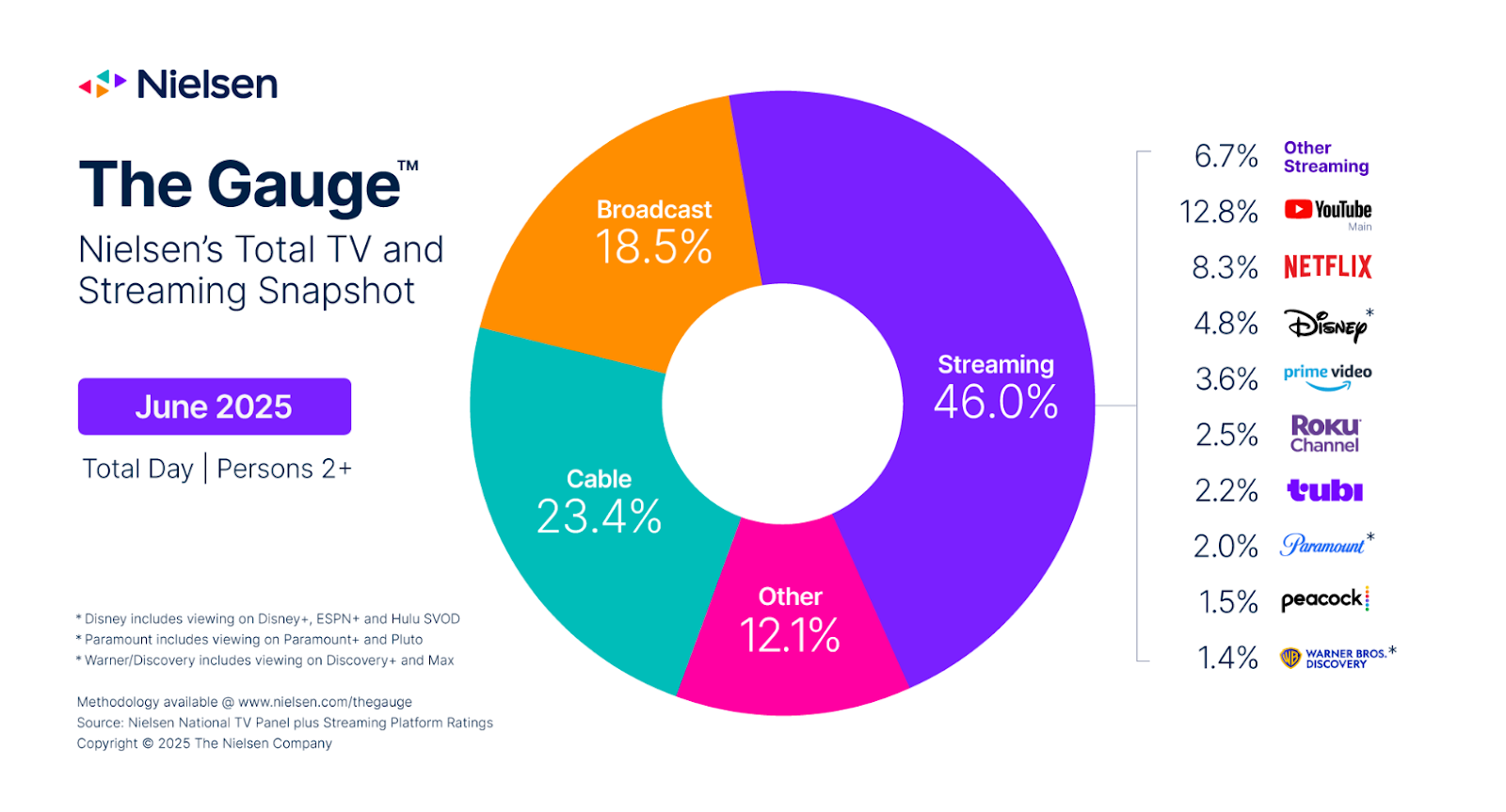

닐슨 게이지

하지만, 주요 FAST 플랫폼들의 성장은 눈부시다. 삼성TV플러스는 현재 1000개 이상의 채널을 제공하며 2023년 미국에서 60% 성장했고, LG채널도 800개 이상의 콘텐츠를 보유하며 50% 이상 성장했다. 아마존 프리비(Freevee), 투비(Tubi), 플루토TV(Pluto TV) 등도 각각 수백 개의 채널을 운영하며 전통 방송사들과 직접 경쟁하고 있다. 닐슨의 조사에 따르면 투비의 시청 점유율은 2.2%나 됐다.

FAST는 무료로 시청할 수 있는 대신 광고가 삽입되는 스트리밍 서비스로, 넷플릭스나 디즈니플러스 같은 유료 구독 서비스와 달리 월 이용료가 없다. 시청자들이 광고를 보는 대가로 무료 콘텐츠를 이용할 수 있는 구조로,

2025년 현재, 케이블 TV 요금이 계속 인상되면서 가입자들의 부담이 커지고 있다. 최근 Cord Cutters News에서 실시한 설문조사에 따르면, 케이블 TV 이용자들은 현재 TV 서비스만을 위해 월평균 약 108달러를 지출하고 있으며, 이는 인터넷이나 기타 부가 서비스는 포함되지 않은 금액이다. 이번 설문조사는 미국 전역의 케이블 가입자 1,400명 이상을 대상으로 진행되었으며, 응답자의 41.6%는 월 151달러 이상 지출하고 있는 것으로 나타났다. 이는 프리미엄 요금제 또는 채널 구성이 풍부한 상위 티어 요금제를 사용하는 고객들이 적지 않음을 보여준다.

NextGen TV의 성과와 한계, 1500만 대의 딜레마

펄TV가 제출한 서한에 따르면 NextGen TV도 나름의 성과를 거두고 있다. 현재까지 1500만 대의 ATSC 3.0 지원 TV가 판매됐고, 미국 가구의 76%가 NextGen TV 서비스 권역 내에 거주하고 있다. 이는 2017년 상용 서비스 시작 이후 8년간의 성과로는 상당한 수준이다.

NextGen TV는 4K UHD 화질, 고동적범위(HDR) 컬러, 몰입형 오디오, 인터랙티브 기능, 모바일 수신, 개인화된 광고 등 혁신적인 기능들을 제공한다. 특히 IP 기반 양방향 서비스를 통해 OTT 서비스와 유사한 사용자 경험을 제공할 수 있어 방송사들의 기대가 크다.

하지만 현실의 벽은 여전히 높다. 2023년 미국 TV 판매량은 전년 대비 13% 감소했으며, 코로나19 이후 소비자들의 내구재 구매 주기가 길어지면서 TV 교체 수요가 크게 둔화됐다. 평균 TV 교체 주기가 7-10년으로 늘어나면서 자연스러운 전환을 기대하기 어려운 상황이다.

펄TV는 이 문제를 해결하기 위해 저가 컨버터박스 전략을 추진하고 있다고 밝혔다. "2008년 디지털 TV 전환 당시 NTIA(국가통신정보청)가 설정한 것과 유사한 가격대의 저렴한 컨버터박스를 소비자들이 이용할 수 있도록 업계가 노력하고 있다"고 설명했지만, 당시와 달리 현재는 OTT, FAST 등 다양한 대안이 존재해 소비자들의 구매 동기가 약한 상황이다.

스펙트럼 효율성 논쟁 가세

CTA 회장의 반박문에는 스펙트럼 효율성에 대한 날선 비판도 포함됐다. "TV의 미래는 로비스트가 아닌 소비자들이 결정해야 한다"며 "방송사들이 ATSC 3.0가 성공하기를 원한다면 의무화를 위한 값비싼 로비 캠페인에 돈을 낭비하지 말고 소비자들이 가치 있게 여기는 콘텐츠와 서비스를 만들기 시작해야 한다"고 강조했다.

더 나아가 "어쩌면 정부는 우리나라가 적자를 줄이고 미래로 나아갈 수 있도록 방송사 스펙트럼의 더 생산적인 사용을 의무화해야 할지도 모른다"고 제안하기까지 했다. 이는 방송사들이 무료로 받은 공공 자원인 스펙트럼을 충분히 활용하지 않으면서 정부 보호만 요구한다는 비판을 담고 있다.

이러한 주장에는 CTA 회원이자 인프라 구축업체 CEO인 미치 A(Mitch A.)도 동조했다. 그는 댓글을 통해 "20년간 CTA 회원이자 주권적 인프라 구축자로서 게리의 지적을 전폭 지지한다"며 "방송사들은 고속 분산형 공공 네트워크를 구동할 수 있는 레거시 스펙트럼에 앉아 있으면서 그것을 썩게 내버려두고 있다"고 비판했다.

한국 FAST 시장의 폭발적 성장과 UHD 방송의 현실

한국에서는 미국과 달리 이미 FAST가 UHD 방송을 압도하는 명확한 우위를 보이고 있다. FAST 시장이 한국 미디어 환경에서 폭발적으로 성장하는 반면, UHD(초고화질) 방송 투자는 현장의 변화를 반영해 전략 수정이 필요하다는 지적이 커지고 있다.

FAST의 압도적 약진

최근 삼성, LG 등 제조사와 지상파 3사, 종편, CJ ENM 등 콘텐츠 강자들이 자사 채널과 라이브·VOD 콘텐츠를 FAST에 대거 공급하며 생태계 확장에 앞장서고 있다. 정부 역시 K-FAST Alliance 등 산업 육성 드라이브를 건 결과, 2028년 FAST 시장 규모가 1조 원을 넘어서고, 일본·중국 대비 동북아 최고 성장률을 보일 전망이다.

시청자는 스마트 TV, 모바일, PC 등 다양한 단말에서 무료로 K콘텐츠를 쉽게 소비하며, 광고 기반으로 누구나 접근이 쉽다는 점이 기존 미디어 한계를 빠르게 무너뜨리고 있다. 삼성전자는 2024년 하반기 기준, 삼성 TV플러스의 글로벌 월간 활성 사용자(MAU)는 8,800만 명을 돌파했다고 밝혔다. 2025년 1분기 MAU는 전년 동기 대비 30% 이상 증가하여 업계에서는 올해 1억 명 고지를 눈앞에 둔 것으로 전망하고 있다. 한국 FAST시장 역시 크게 증가하고 있다.

UHD 투자에 대한 시장 환경 변화

한때 4K UHD 지상파의 조기 상용화와 국가 전략으로 막대한 투자가 이루어졌으나, 최근에는 여러 현실적 제약으로 인해 추가 투자 명분이 약화되고 있다.

주요 제약 요인:

- UHD TV 보급률 성숙 및 성장 둔화

- 방송 콘텐츠 제작 투자 부담

- 스트리밍 기반 콘텐츠 소비 급증

- 방송사 수익성 악화

- 이용자들의 시청 행태 다양화(모바일·스트리밍 선호)

특히 FAST 플랫폼이 '광고 수익 + 글로벌 유통 + 다양한 채널 확장'이라는 선순환 구조를 실현하며, 방송사 입장에서도 UHD 인프라 추가투자보다 FAST를 기반으로 한 직접적인 시청자 확대와 매출 다각화가 더 실효적 대안으로 떠오르고 있다.

FAST vs UHD 방송 비교

한국에서 FAST가 이미 UHD 방송을 압도하는 이유들

지상파 UHD 방송의 현실적 한계

한국의 지상파 UHD 방송은 2017년 5월 시작된 이후 8년이 지났지만 여전히 낮은 시청률에 머물고 있다. KBS, MBC, SBS가 각각 UHD 채널을 운영하고 있지만, 대부분의 시청자들은 여전히 HD 채널을 시청하고 있다. UHD 방송 수신을 위해서는 별도의 UHD 셋톱박스나 UHD 내장 TV가 필요하지만, 기존 HD 방송으로도 충분하다고 여기는 시청자들이 많아 전환 동력이 약한 상황이다.

더욱이 지상파 UHD 방송은 콘텐츠 측면에서도 한계를 보이고 있다. 대부분의 프로그램이 HD에서 업스케일링된 것이거나, 진정한 네이티브 UHD 콘텐츠가 부족한 실정이다. 반면 FAST 플랫폼들은 넷플릭스, 아마존 프라임, 디즈니플러스 등에서 제작된 고품질 4K HDR 콘텐츠들을 무료로 제공하며 시청자들의 관심을 끌고 있다.

FAST의 압도적 접근성과 콘텐츠 우위

한국은 전 세계에서 가장 빠른 인터넷 속도와 5G 커버리지를 자랑하며, 스마트폰 보급률이 95%를 넘어선다. 스마트TV 보급률도 80%가 넘어 FAST 서비스를 즉시 이용할 수 있는 환경이 이미 완벽하게 구축되어 있다. 반면 지상파 UHD 방송은 별도의 장비 구매와 설치가 필요해 진입 장벽이 상대적으로 높다.

더욱 중요한 것은 콘텐츠의 질과 다양성이다. 삼성TV플러스나 LG채널 등 FAST 플랫폼은 이미 수백 개의 4K UHD 채널을 제공하고 있으며, 해외 프리미엄 콘텐츠부터 K-드라마, 다큐멘터리, 스포츠까지 다양한 장르를 아우르고 있다. 특히 글로벌 OTT에서 제작된 고품질 4K HDR 콘텐츠들을 무료로 시청할 수 있어 지상파 UHD 방송의 제한적인 편성표와 확연한 차이를 보인다.

구독 피로와 무료 서비스의 폭발적 성장

한국 소비자들은 이미 다양한 구독 서비스로 인한 '구독 피로'를 경험하고 있다. 한국 스트리밍 시장 규모는 6조 원대(2025년)로 추산된다. 현재 시장 주도 플랫폼은 넷플릭스(35%), 티빙+웨이브(통합 시 34%), 쿠팡플레이(20%) 등이다. MAU 기반 점유율은 넷플릭스 독주 중 토종 플랫폼은 합병·다각화로 추격 중이다.

이러한 상황에서 지상파 UHD 방송은 '무료'라는 장점이 있다. 하지만 시청자들에게는 이미 스마트TV를 통해 더 다양하고 풍부한 무료 콘텐츠에 접근할 수 있는 FAST가 훨씬 매력적으로 다가오고 있다. 실제로 2025년 현재 한국에서 지상파 시청률은 지속적으로 하락하는 반면, FAST 플랫폼 이용률은 급증하고 있다.

K-콘텐츠와 글로벌 콘텐츠의 시너지

한국만의 독특한 콘텐츠 우위는 FAST 시장에서 결정적 경쟁력이 되고 있다. '오징어 게임', '킹덤', '이상한 변호사 우영우' 등 K드라마의 글로벌 성공과 BTS, 블랙핑크, 뉴진스 등 K팝의 세계적 인기는 한국 FAST 플랫폼이 국내는 물론 해외에서도 강력한 차별화 요소를 갖고 있음을 보여준다.

반면 지상파 UHD 방송은 기존 지상파 방송의 연장선상에서 제한적인 콘텐츠만을 제공하고 있어, 글로벌 스트리밍 시대의 시청자 요구를 충족시키기 어려운 상황이다. FAST 플랫폼들은 K콘텐츠뿐만 아니라 해외 인기 시리즈, 다큐멘터리, 스포츠, 음악 등 훨씬 다양하고 풍부한 콘텐츠 라이브러리를 구축하고 있다.

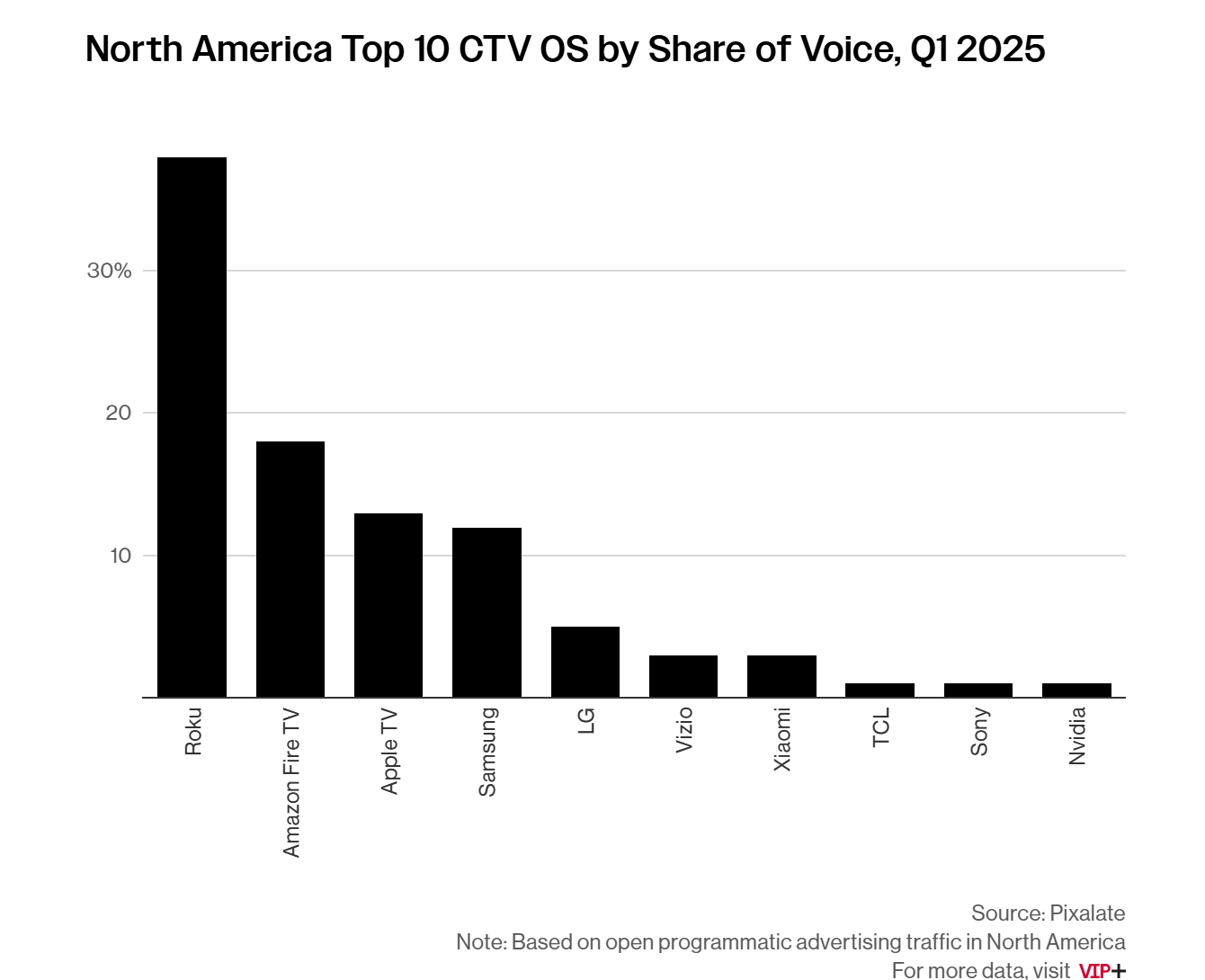

스마트TV OS 점유율

한국 기업들의 FAST 생태계 장악

삼성전자와 LG전자는 글로벌 TV 시장에서 1, 2위를 차지하며 이미 삼성TV플러스와 LG채널을 통해 FAST 사업을 성공적으로 운영하고 있다. 삼성 TV 플러스의 글로벌 월간 활성 이용자수(MAU)는 8,800만 명을 돌파했다. 삼성전자는 경쟁사인 로쿠, 투비, 플루토 등의 글로벌 FAST 서비스들과 비슷한 수준(8,000만~9,000만 명의 MAU)을 기록하며 시장 선도 입지를 확고히 하고 있다. 2024년 같은 기간 대비 글로벌 시청 시간은 50% 이상 늘었으며, 주문형 비디오(VOD) 서비스 시청률은 400% 이상 성장했다

이들 기업의 국내 시장 지배력과 기술력, 유통망을 고려하면 지상파 UHD 방송보다 FAST 생태계 구축과 확산이 훨씬 용이한 상황이다. 또한 네이버, 카카오, CJ ENM 등 국내 주요 콘텐츠 및 플랫폼 기업들도 FAST 시장 진출에 적극적이어서, 전통적인 지상파 방송사들보다 훨씬 역동적이고 혁신적인 서비스를 제공하고 있다.

미디어 소비 패턴의 급진적 변화

한국 등 글로벌 10-30대는 이미 유튜브, 넷플릭스, 인스타그램, 틱톡 등 소셜 비디오 서비스에 완전히 적응했으며, 스마트폰과 태블릿을 통한 멀티스크린 시청이 일반화되어 있다. 이들에게 정해진 시간에 정해진 채널을 시청해야 하는 전통적인 지상파 UHD 방송보다, 다양한 기기에서 언제든 원하는 콘텐츠에 접근 가능한 FAST가 훨씬 친숙하고 매력적이다.

특히 한국의 젊은 세대는 '리니어 TV(선형 방송)' 시청 습관에서 완전히 벗어나 있다. 방송통신위원회 조사에 따르면 20대의 지상파 시청 시간은 2020년 하루 평균 23분에서 2024년 15분으로 급감했다. 반면 이들의 스트리밍 서비스 이용 시간은 같은 기간 하루 평균 2시간 13분에서 3시간 28분으로 크게 늘었다. 이러한 추세에서 지상파 UHD 방송의 미래는 더욱 불투명해지고 있다.

글로벌 FAST 시장에서 한국의 전략적 기회

글로벌 FAST 시장에서 미국 외 지역의 성장이 가속화되고 있다. 2027년까지 미국이 전체 시장의 86%를 차지하겠지만, 미국 외 지역에서도 16억 달러의 수익 기회가 창출될 것으로 예상된다. 아시아 태평양 스트리밍 시장은 2029년까지 890억 달러로 성장할 전망이며, 한국은 인도(26%), 중국(23%), 일본(15%), 호주(11%)에 이어 9%의 비중을 차지하는 6대 핵심 시장으로 평가받고 있다.

한국이 이미 지상파 UHD 방송 대신 FAST 중심으로 시장이 재편되고 있다는 점은 글로벌 트렌드에 부합하는 현상이다. 전통적인 방송 인프라에 막대한 투자를 지속하기보다는, 이미 우위를 점하고 있는 FAST 생태계를 더욱 강화하는 것이 합리적 선택일 수 있다.

이는 한국이 단순히 FAST 시장의 소비자가 아닌 글로벌 공급자로 성장할 수 있는 절호의 기회를 제시한다. CJ ENM, 스튜디오드래곤, 하이브, 카카오엔터테인먼트 등 주요 콘텐츠 기업들이 K-콘텐츠를 활용한 글로벌 FAST 채널을 개발한다면, 새로운 한류 확산의 통로가 될 수 있다.

실제 한국은 KFAST얼라이언스를 런칭하는 등 FAST 생태계를 강화하면서 글로벌 미디어 트렌드를 선도하는 모습을 보이고 있다. 미국이 NextGen TV와 FAST 간의 갈등으로 혼란을 겪고 있는 사이, 한국은 시장 친화적이고 소비자 중심적인 FAST 생태계를 조기에 구축해 경쟁우위를 확보하고 있는 셈이다.

한국에 미치는 파급효과와 정책적 시사점

지상파 UHD 방송 정책의 근본적 재검토 필요

미국의 NextGen TV vs FAST 갈등은 한국의 지상파 UHD 방송 정책에도 중요한 시사점을 제공한다. 한국은 2017년부터 지상파 UHD 방송을 시작했지만, 8년이 지난 현재까지도 시청자 확산이 미미한 상황이다. 오히려 FAST 플랫폼들이 더 빠르게 4K UHD 콘텐츠 생태계를 구축하며 시장을 선점하고 있다.

방송통신위원회와 과학기술정보통신부는 지상파 UHD 방송 활성화를 위해 지속적으로 정책적 지원을 제공해왔다. 하지만, 시장 현실은 이미 FAST 중심으로 재편되고 있다. 미국의 사례에서 보듯이 정부 정책만으로는 기술의 성공을 보장할 수 없으며, 시장의 자연스러운 선택과 소비자 니즈에 부응하는 것이 더욱 중요하다는 교훈을 얻을 수 있다. 지상파 UHD 방송의 의무화나 강제적 전환보다는 FAST와의 공존을 전제로 한 보다 유연하고 현실적인 접근이 필요하다는 지적도 있다.

한국 지상파 방송사들의 혁신 부재

CTA의 신랄한 비판에서 얻을 수 있는 핵심 교훈은 기술의 성공이 정부 정책만으로는 보장되지 않는다는 점이다. 미국 방송사들이 NextGen TV에 대한 적극적인 마케팅과 킬러 콘텐츠 개발 없이 의무화만 요구한다는 비판은 한국 상황에도 그대로 적용된다.

한국의 KBS, MBC, SBS 등 지상파 방송사들도 UHD 방송 활성화를 위한 자체적인 투자나 마케팅 노력이 부족한 상황이다. 대부분의 UHD 콘텐츠가 기존 HD 프로그램의 업스케일링에 그치고 있으며, 진정한 네이티브 4K 제작이나 혁신적인 서비스 개발은 미미하다. 반면 FAST 플랫폼들은 글로벌 수준의 4K HDR 콘텐츠를 지속적으로 확보하며 시청자들에게 더 나은 경험을 제공하고 있다.

이는 한국 지상파 방송사들이 정부 정책에만 의존할 것이 아니라, 시장 경쟁력 확보를 위한 근본적인 혁신과 투자가 시급함을 시사한다.

국내 기업들의 명확한 FAST 전략

삼성전자와 LG전자는 미국에서는 NextGen TV 지원 제품을 출시하면서도 동시에 FAST 사업을 급속히 확장하는 양면 전략을 구사하고 있다. 그러나 한국에서는 FAST에 더욱 집중하고 있다. FAST광고 시장이 커지면서 이들 기업은 FAST 사업에 더욱 과감하게 투자하고 있다.

한국의 전통적인 지상파 방송사들인 KBS, MBC, SBS는 이미 현실을 인정하고 전략적 전환을 모색하고 있다. 지상파 UHD 방송의 확산이 정체되면서, 이들도 FAST 시장 진출을 본격적으로 검토하고 있다. 특히 젊은 시청층의 지상파 이탈이 가속화되고 있어 생존을 위해서는 FAST 플랫폼으로의 진출이 불가피한 상황이다.

한국 정부는 이미 시장에서 우위를 점하고 있는 FAST를 중심으로 정책 방향을 재조정하는 것이 합리적이다. 지상파 UHD 방송을 강제적으로 활성화하려는 시도보다는, FAST 시장의 건전한 성장을 뒷받침하는 정책 프레임워크 구축에 집중해야 한다. 구체적으로는 광고 윤리, 콘텐츠 품질 관리, 이용자 보호, 개인정보 보호, 공정경쟁 등의 측면에서 새로운 규제 체계를 구축하되, 시장의 자율성과 혁신성을 최대한 보장하는 방향이어야 한다. 지상파 UHD 방송은 공공 안전, 재난 대응 등 필수적인 공익 서비스에 특화하여 보완적 역할에 집중하는 것이 현실적이다.

실제로 정부가 추진하고 있는 K-FAST Alliance는 이러한 방향성을 잘 보여준다. 국내 주요 방송사, 콘텐츠 기업, 플랫폼 사업자들이 참여하여 K-콘텐츠의 글로벌 확산과 FAST 생태계 발전을 도모하고 있으며, 이는 시장 현실을 반영한 적절한 정책 방향으로 평가된다.

FAST 중심 생태계 상생 모델 구축

FAST성공을 위해선 생태계 구축이 필수다. 방송사와 가전업체, 콘텐츠 제작사와 플랫폼 사업자, 전통 미디어와 신규 플레이어 간의 상생 방안을 마련하되, 이미 FAST가 주도권을 잡은 현실을 인정하는 방향으로 설계해야 한다. 미국과 같은 첨예한 갈등을 예방하기 위해서는 지상파 방송사들도 FAST 생태계에 적극 참여하도록 유도하는 것이 필요하다.

특히 삼성, LG 등이 주도하는 FAST 플랫폼에 국내 방송사와 콘텐츠 제작사들이 양질의 콘텐츠를 공급할 수 있는 상생 구조를 만들어야 한다. 지상파 방송사들이 FAST를 경쟁자로 보기보다는 새로운 유통 채널로 활용하도록 인센티브를 제공하고, 동시에 K-콘텐츠의 글로벌 확산을 위한 플랫폼으로 발전시키는 것이 바람직하다. 현재 JTBC, CJ ENM 등 주요 콘텐츠 기업들이 이미 FAST 플랫폼에 적극 참여하고 있는 것은 고무적인 현상이다. 이러한 움직임이 더욱 확산되어 한국 FAST 생태계가 전 세계적으로 경쟁력 있는 플랫폼으로 성장할 수 있도록 정책적 지원이 필요하다.

결론

미국에서 벌어지고 있는 NextGen TV vs FAST의 격돌은 단순한 기술 경쟁을 넘어서 미래 미디어 패러다임을 결정하는 역사적 분기점이 되고 있다. CTA의 신랄한 비판이 보여주듯, 기술의 성공은 정부 의무화가 아닌 시장의 자발적 선택과 적극적인 투자, 그리고 소비자 중심의 가치 창출에 달려 있다.

특히 방송업계가 정부 지원에만 기댄 채 마케팅 투자는 외면하면서 의무화만 요구하는 행태는 더 이상 통하지 않는다는 경고가 분명히 드러났다.

한국은 이미 FAST가 지상파 UHD 방송을 압도하며 2028년 1.1조 원 시장으로 성장하는 현실을 인정하고, 이를 적극 활용하여 글로벌 FAST 생태계를 선도하는 모범 사례로 발전시킬 수 있는 절호의 기회를 맞고 있다. 갈등보다는 융합을, 대립보다는 상생을, 그리고 무엇보다 시장 친화적이고 소비자 중심적인 접근법으로 새로운 미디어 질서를 제시할 때다.

미국이 NextGen TV와 FAST 간의 정치적 갈등으로 혼란을 겪고 있는 사이, 한국은 시장의 자연스러운 선택을 존중하며 FAST 중심의 혁신적 미디어 생태계를 구축함으로써 글로벌 경쟁우위를 확보하고 있다. 이러한 한국의 접근법이야말로 미래 미디어 산업의 방향을 제시하는 새로운 패러다임이 될 것이다.

The Stakes: A $118 Billion Market vs. 15 Million TVs

The numbers tell a compelling story. FAST services are projected to reach $11.8 billion in the US alone by 2027, with explosive growth driven by "subscription fatigue" and the appeal of free, ad-supported content. Platforms like Samsung TV Plus, LG Channels, Amazon Freevee, Tubi, and Pluto TV now offer hundreds of channels each, directly competing with traditional broadcasters for both viewers and advertising revenue.

Meanwhile, NextGen TV has achieved notable but limited success. Approximately 15 million ATSC 3.0-capable TVs have been sold, and 76% of US households now live within NextGen TV coverage areas. However, this penetration rate falls short of industry expectations, particularly given the 2030 transition deadline.

Technical Battleground: Innovation vs. Convenience

NextGen TV promises significant technological advances:

- 4K UHD resolution with HDR color

- Immersive 3D audio

- Interactive features like "program restart"

- Mobile reception capabilities

- Personalized advertising

- Enhanced emergency alerting

However, FAST services offer compelling advantages:

- Instant access via internet connection

- No additional hardware required

- Multi-device compatibility (smart TVs, mobile, tablets, PCs)

- Vast content libraries with global programming

- Advanced targeted advertising capabilities

The Korean Example: FAST's Overwhelming Victory

Perhaps most telling is the situation in South Korea, where FAST services have already decisively overtaken traditional UHD broadcasting. Korea's FAST market is projected to reach 1.1 trillion won ($820 million) by 2028, representing the highest growth rate in Northeast Asia.

In stark contrast, Korea's terrestrial UHD broadcasting, launched in 2017, remains stagnant after eight years. Despite significant government investment and policy support, viewer adoption has been minimal. Samsung TV Plus alone has reached 88 million global monthly active users, demonstrating FAST's appeal to consumers.

The Political Dimension: Deregulation as Strategy

NAB has cleverly linked NextGen TV promotion to broader deregulation efforts, arguing that outdated ownership rules prevent broadcasters from competing effectively against unregulated digital platforms. This strategy aligns with the Trump administration's deregulatory agenda, packaging NextGen TV transition with broadcasting rule modernization.

Pearl TV, representing 76% of US broadcast stations, has been even more direct in their technical assault, explicitly calling out the conflict of interest: "TV manufacturers now own FAST channels and directly compete with broadcasters for advertisers and viewers. They are no longer simply equipment vendors but direct competitors with clear incentives to suppress broadcast innovation."

CTA's Devastating Response: "Rent-Seeking Behavior"

Gary Shapiro's rebuttal exposed what he characterized as fundamental flaws in broadcasters' approach:

"Instead of building demand, broadcasters want manufacturers to bake it in for millions of dollars annually, regardless of whether broadcasters actually try to transmit anything compelling or invest in marketing using their free spectrum. This isn't innovation – it's rent-seeking."

He pointedly noted: "The irony is that the very broadcasters crying 'conflict' are lobbying the government to mandate technology that would directly enrich them."

Market Reality: Consumer Choice vs. Government Mandate

The core philosophical divide centers on market-driven adoption versus regulatory mandate. FAST's explosive growth reflects genuine consumer preference for:

- Free, ad-supported content

- On-demand and curated programming

- Multi-device accessibility

- Global content variety

NextGen TV's struggle despite technological superiority suggests that innovation alone doesn't guarantee market success without compelling consumer value propositions.

Industry Fragmentation and Consolidation

Traditional broadcasting faces unprecedented challenges. Nielsen data shows that most major TV networks experienced viewership declines, with only select networks like FOX and NBC showing significant growth in 2025. ESPN, once a ratings powerhouse, saw a 66% decline, while streaming platforms continued gaining market share.

FAST platforms now collectively represent a significant portion of viewing time, with Tubi alone capturing 2.2% of total TV viewing share according to Nielsen. This represents a fundamental shift in how Americans consume television content.

The Emergency Services Card

Broadcasters have leveraged public safety concerns as a key argument for NextGen TV mandate. Pearl TV emphasizes enhanced emergency alerting capabilities, including evacuation routes, local shelter information, real-time flood mapping, and granular community-specific information.

While these features offer genuine public benefit, critics argue they don't justify forcing consumers to purchase new equipment when alternative emergency communication systems exist.

Spectrum Efficiency Debate

CTA has also raised questions about spectrum utilization, suggesting that broadcasters sitting on valuable public spectrum while demanding government protection represents poor resource allocation. "Perhaps the government should mandate more productive use of broadcaster spectrum so our country can reduce deficits and move forward," Shapiro suggested.

Global Implications and Lessons

The US battle reflects broader global trends in media consumption. Countries worldwide are grappling with similar transitions from traditional broadcasting to streaming-centric models. Korea's decisive shift toward FAST suggests that market forces, rather than regulatory mandates, may ultimately determine technological winners.

Looking Ahead: Resolution or Continued Conflict?

As the 2030 NextGen TV transition deadline approaches, pressure will intensify on all stakeholders. Broadcasters face the challenge of demonstrating genuine consumer value beyond regulatory protection. Manufacturers must balance supporting industry standards while meeting actual consumer demand.

The outcome of this battle will likely determine not just America's television future but could influence global broadcasting policy and technology adoption patterns.

Conclusion: Market Forces vs. Regulatory Intervention

The NextGen TV vs. FAST conflict fundamentally represents competing visions of technological progress. One relies on regulatory mandate and industry protection; the other depends on market validation and consumer choice.

As CTA's Gary Shapiro concluded: "The future of TV should be decided by consumers, not lobbyists. If broadcasters want ATSC 3.0 to succeed, they should stop wasting money on expensive lobbying campaigns for mandates and start creating content and services that consumers value."

The resolution of this battle will echo far beyond American shores, potentially establishing new paradigms for how emerging technologies achieve market adoption in the digital age. Korea's FAST-first approach may well prove to be the template for future media ecosystem development, prioritizing consumer choice and market dynamics over regulatory intervention.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)

![[Report]Inclusion & Equity Report 2025 by WGA](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/dza9ol_202505310259.png)