Tving and Wavve merged to be South Korea largest streaming service, but no place in Asia for them(티빙-웨이브 합병. 그러나 아시아에서 그들의 자리는 없다)

한국 로컬 최대 스트리밍 서비스 티빙(Tving)와 웨이브(Wavve)가 통합을 앞두고 있다.

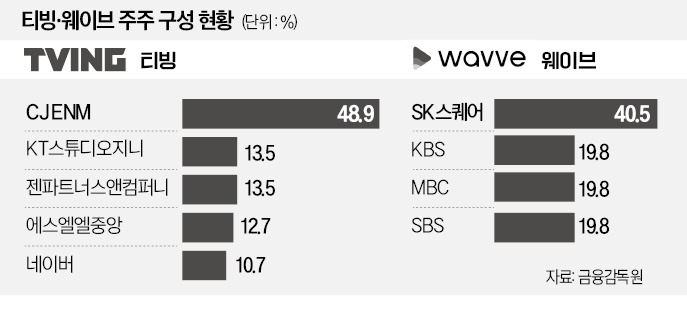

티빙과 웨이브의 모 회사인 CJ ENM과 SK스퀘어가 웨이브에 총 2,500억원 규모 공동 투자에 나섰다. 티빙 대주주 CJ ENM이 웨이브 대주주 SK스퀘어와 함께 웨이브가 새롭게 발행한 전환사채(CB)를 취득하는 방식이다. SK스퀘어가 1,500억원, CJ ENM이 1,000 억 원을 투자했다.

이에 앞서 웨이브는 지난 2019년 11월 5년내 기업공개(IPO)를 조건으로 재무적투자자(FI)로부터 약 2,000억을 유치했다. 웨이브는 투자금을 오는 11월 28일까지 상환해야 했는데, 이를 양사가 함께 해결 한 것이다.

두 회사는 마련한 자금 대부분을 재무적투자자(FI)에게 기존 전환사채를 상환하는 데 사용한다. 재무 구조를 개선하고 나머지 금액을 투자 재원으로 활용해 웨이브·티빙의 스트리밍 사업 시너지를 강화하고, 콘텐츠 경쟁력을 제고하겠다는 방침이다.

South Korea's two largest local streaming services, Tving and Wavve, are set to merge.

CJ ENM and SK Square, the parent companies of Tving and Wavve, have jointly invested a total of KRW 250 billion in Wavve.

CJ ENM will acquire Wavve's newly issued convertible bonds (CB) along with Wavve's majority shareholder SK Square. SK Square invested KRW 150 billion and CJ ENM invested KRW 100 billion.

Prior to this, Wavve raised about 200 billion won from financial investors (FI) in November 2019 on the condition of an initial public offering (IPO) within five years. Wavve had to repay the investment by Nov. 28, which the two companies worked out together.

The two companies will use most of the proceeds to repay existing convertible bonds to FI.

The company plans to improve its financial structure and use the remaining funds to invest in Wavve-Tving's streaming business synergies and enhance its content competitiveness.

합병에서 최대 걸림돌이던 CB 문제가 해결되면서, 두 스트리밍 합병에 급물살을 탈수 있다. CJ ENM과 SK스퀘어는 앞으로 기업결합심사 등을 거쳐 CJ ENM으로 기업결합을 추진하고, 주주 동의를 기반으로 남은 통합 절차를 진행할 예정이다. 내년 상반기 내 합병법인을 출범한다는 방침이다.

티빙과 웨이브는 지난 2023년 말 넷플릭스에 대항하는 로컬 스트리밍 런칭을 밝히며 합병은 선언했다. 그러나 안 복잡한 주주 구성 등으로 다양한 이견들이 대립하면서 합의에 어려움을 겪었다. 당초 두 회사가 2024년 1분기 내 본계약을 체결하고 올해 합병법인 출범하겠다고 말한 바 있다.

With the CB issue, one of the biggest obstacles to the merger, resolved, the two streaming mergers could be on the fast track.

CJ ENM and SK Square will now go through the merger review process to merge into CJ ENM and proceed with the remaining integration process based on shareholder approval.

The plan is to launch the combined entity in the first half of next year.

Tving and Wavve announced the merger in late 2023, when they announced the launch of local streaming to compete with Netflix. The companies had previously said they would sign the deal in the first quarter of 2024 and launch the combined entity this year, with a complex shareholder structure and other disagreements hindering agreement.

[한국 최대 스트리밍 서비스 탄생, 문제는 중복 가입자]

두 회사의 합병에 따라 월이용객 기준, 국내 최대 규모의 스트리밍 서비스가 탄생할 전망이다. 드라마, 예능, 뉴스 등 K콘텐츠 공급 숫자도 최대다. 그러나 하지만, 합병에 따른 시너지는 크지 않을 수 있다. 중복 가입자가 많기 때문이다.

주주사(CJ E&M, KBS, MBC, SBS, JTBC)와 공급 계약 회사들이 제공하는 콘텐츠 이외 스트리밍 플랫폼의 오리지널 콘텐츠는 많지 않다.

디지털데일리는 “모바일인덱스에 따르면 지난 10월 기준 티빙과 웨이브의 월간활성화이용자(MAU) 수는 각각 810만명과 421만명으로 단순 합계는 1231만명이다. 같은 시기 넷플릭스의 MAU(1191만명)를 뛰어넘는 수치”라고 지적하면서도 ”하지만 티빙과 웨이브의 중복 가입자를 고려하면, 플랫폼 부분에서 시너지 효과는 기대 이하일 것이라는 의견이 지배적”이라고 분석했다.

때문에 합병 이후 두 서비스는 월 이용 가격 결정에 어려움을 겪을 수 있다. K콘텐츠 유통의 절대적인 강자라는 점을 감안하면 현재 서비스 수준의 이용 가격을 유지할 수 있지만, 문제는 중복 가입자 이탈로 인한 매출 감소를 해소할 전략이다. 구독자 감소를 만회할 수익은 현재로는 광고 뿐이다.

Korea's Largest Streaming Service to be Created, Problem is overlapping Subscribers

The merger of the two companies is expected to create the largest streaming service in Korea in terms of monthly users.

It will also have the largest supply of K-content, including dramas, entertainment, and news. However, the synergies from the merger may not be significant.

This is because there are many overlapping subscribers.

There is not much original content on the streaming platform other than the content provided by the shareholders (CJ E&M, KBS, MBC, SBS, and JTBC) and contracted companies.

"According to Mobile Index, as of October, Tving and Wavve had 8.1 million and 4.21 million monthly active users (MAU), respectively, for a simple total of 12.31 million,"

Digital Daily reported. This is more than Netflix's MAUs (11.91 million) in the same period," the analysts note, "but the consensus is that the synergies on the platform side will be less than expected, given the overlapping subscribers of Teevee and Wave."

As a result, the two services may struggle to determine monthly pricing after the merger.

Given their dominance in K-content distribution, they may be able to maintain their current service levels, but the question is how to address the revenue decline caused by the loss of duplicate subscribers. Ads are the only revenue stream that will make up for the loss of subscribers.

스트리밍 광고 매출을 늘려 1인당 평균 이용료(ARPU)를 높이는 전략이다.

티빙의 정확한 ARPU는 공개되지 않았다. 다만 2024년 8월 실적 발표에서 티빙 CEO는 “티빙 광고 매출이 올해 100억 원을 넘어설 것으로 보인다”며 “신규 가입자 중 30~40%가 월 5,500원의 광고 기반 상품 가입자”라고 밝힌 바 있다.

하지만, 현재 웨이브는 광고 모델을 채택하지 않고 있다.

다양한 이유가 있지만, 이미 같은 콘텐츠로 광고를 판매하고 있는 지상파 방송사들의 반대도 있는 것으로 알려졌다.

최근 글로벌 시장에서 구독 모델로만 수익 구조를 가져가는 스트리밍은 애플TV+를 제외하고는 거의 존재하지 않는다. 이 문제를 해결하지 못하면 합병 이후에도 흑자 전환 등 합병에 대한 시너지를 기대하기는 어렵다.

The strategy is to increase streaming ad revenue to increase average revenue per user (ARPU).

TVing ARPU is not disclosed.

However, in its August 2024 earnings call, Tving CEO stated that "TVing ad revenue is expected to exceed KRW 10 billion this year" and that "30-40% of new subscribers are subscribers to the KRW 5,500 per month ad-based product."

However, Wavve is not currently adopting an ad model.

There are various reasons for this, but there is also reportedly opposition from terrestrial broadcasters who are already selling ads with the same content.

In the global market, there are very few streaming services that rely solely on a subscription model for their revenue structure, with the exception of Apple TV+.

If this issue is not resolved, it is difficult to expect any synergies from the merger, such as turning a profit after the merger.

[아시아 등 글로벌 전략 부재는 더 심각]

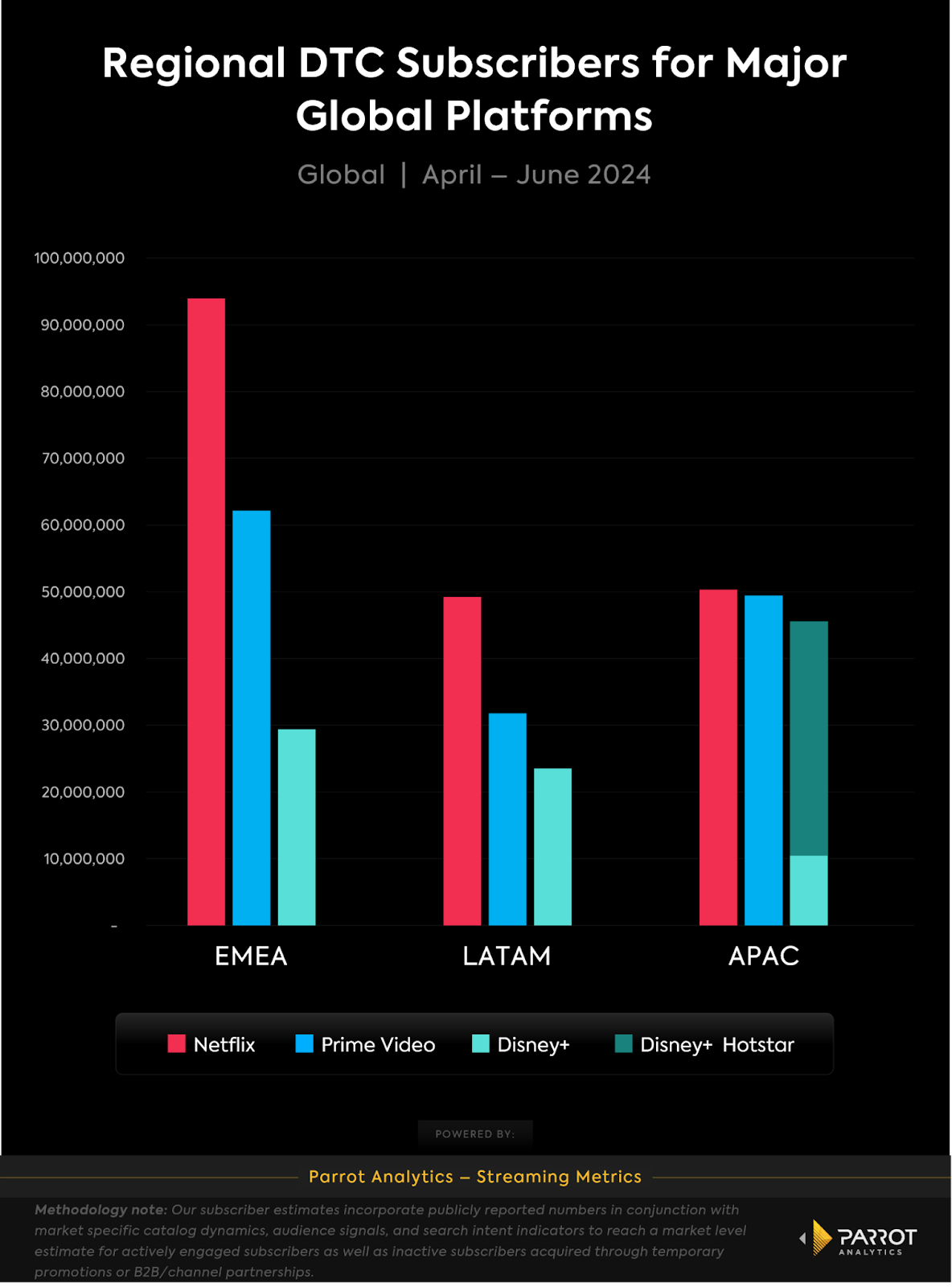

그럼에도 불구하고 합병으로 인한 실익은 한국에서 존재할 수 있다. 현재 글로벌 스트리밍 시장에서 넷플릭스를 제외하고 디즈니+나 맥스(MAX) 등 주요 미국산 스트리밍 서비스들이 고전하고 있다는 점도 긍정적이다. 넷플릭스(Netflix)는 아시아 지역 구독자 수가 5,000만 명 이상이다.

디즈니와 맥스 등은 오리지널을 만들어 로컬 스트리밍과 경쟁하기 보다는 현지 콘텐츠를 수급하며 로컬 시장 수요를 유지하는 방식을 쓰고 있다.

특히, 한국과 일본, 인도, 태국 등 자국 콘텐츠 제작이 비교적 활발한 지역에서는 로컬 스트리밍의 자리가 더욱 두드러진다.

워너브러더스디스커버리(Warner Bros)와 디즈니(Disney)는 물론 아시아에서 넷플릭스를 따라잡기 위해 노력하고 있다. 그러나 이를 위해 막대한 비용을 지출하고 싶어하지는 않는다. 사실 이들의 목표는 넷플릭스를 저지하기 위한 것이지 로컬 스트리밍과의 경쟁은 아니다.

워너브라더스 스트리밍 책임자 JB 페레트(JB Perrette)는 블룸버그와의 인터뷰에서 “넷플릭스와 아마존은 훌륭한 로컬 스토리를 제작하는 훌륭한 로컬 플레이어들과 경쟁하기 위해 많은 돈을 썼고, 아마도 많은 돈을 낭비했을 것”이라고 지적했다.

워너의 맥스(Max)는 2024년 11월 19일 아시아(인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 대만, 홍콩)에서 출시된다.

디즈니는 넷플릭스와 맥스 중간 정도의 접근 방식을 취하고 있다. 인기 슈퍼히어로 드라마 무빙(Moving)의 두 번째 시즌을 비롯한 오리지널 시리즈에 자금을 지원하고 있다.

하지만 디즈니의 아시아 태평양 지역 책임자 루크 강(Luke Kang)은 “우리는 볼륨 플레이어가 아니다( the company is “not a volume player)"라고 명확히 말했다.

다시 말하면 넷플릭스와 아마존이 로컬 콘텐츠에 많은 돈을 투자한 것은 맞다. 하지만 이는 이들 시장에서 할리우드 콘텐츠 시청자 수가 상대적으로 작다고 생각했기 때문이다. 이에 넷플릭스와는 달리 아마존은 글로벌 진출, 특히, 아시아에 소극적이다.

Nevertheless, the benefits of the merger could be realized in South Korea. It's also positive to note that Netflix is currently the only major U.S.-based streaming service in the global streaming market, with Disney+ and MAX struggling. Netflix has more than 50 million subscribers in Asia.

Rather than competing with local streaming by creating originals, Disney and MAX are sourcing local content to maintain local market demand.

Local streaming is particularly prominent in regions where local content production is relatively strong, such as South Korea, Japan, India, and Thailand.

Warner Bros and Disney, of course, are trying to catch up to Netflix in Asia. But they don't want to spend a ton of money to do so. In fact, their goal is to keep Netflix at bay, not compete with local streaming.

As JB Perrette, head of streaming at Warner Bros, told Bloomberg, "Netflix and Amazon have spent a lot of money, and probably wasted a lot of money, trying to compete with great local players who are creating great local stories."

Max, became available in Asia on November 19, 2024(Indonesia, Malaysia, Philippines, Singapore, Thailand, Taiwan, and Hong Kong)

Disney is taking an approach somewhere between Netflix and Max. It is funding original series, including a second season of the popular superhero drama Moving.

But Luke Kang, Disney's head of Asia Pacific, clarified that the company is "not a volume player."

In other words, it's true that Netflix and Amazon have invested a lot of money in local content.

But that's because they believe the audience for Hollywood content in those markets is relatively small. Unlike Netflix, Amazon has been slow to expand globally, especially in Asia.

한국 콘텐츠라는 무기로 싸우는 중국계 스트리밍 서비스

그러나 통합 스트리밍의 문제는 해외, 특히 아시아 시장이다. 스트리밍 서비스 1차 대전이 완료된 지금, 아시아 시장은 넷플릭스와 중국계 스트리밍 서비스의 독무대다. 특히, 이들 서비스는 한국 K콘텐츠로 아시아 시장을 공략하고 있다. 한국 주요 콘텐츠 사업자들이 아시아 시장에서 플랫폼이 아닌 콘텐츠를 판매하는 무기상 전략을 펼쳤기 때문이다.

아시아 스트리밍 시장에서 한국 스트리밍을 위한 자리는 없다. 티빙(Tving)과 웨이브(Wavve)가 통합 이후 글로벌 시장으로 나가려면 아시아 시장에서 뷰(Viu) 등 이미 아시아 시장에서 이미 공고한 자리를 잡고 있는 스트리밍 서비스와 넷플릭스와 싸워야한다.

권리 관계를 정리해 다시 시작할 수 있지만 2020년 이후 스트리밍 서비스 소비 습관이 완전히 자리 잡은 이 시장을 다 개척하기 위해서는 두 배 이상의 자금이 투입될 수 밖에 없다.

특히, 그동안 뷰와 거래해 오던 한국 콘텐츠 사업자들을 티빙과 웨이브 합병 법인으로 끌어들이기 위해선 그들이 뷰보다 아시아 시장에서 미래 경쟁력이 더 있다는 것을 입증해야 한다. 하지만 이미 중국계 스트리밍 서비스들은 한국 콘텐츠만이 아닌 아시아 콘텐츠 통합 스트리밍으로 진화하고 있다.

그러나 아시아 시장은 티빙과 웨이브 통합 스트리밍에게는 매우 중요하다.

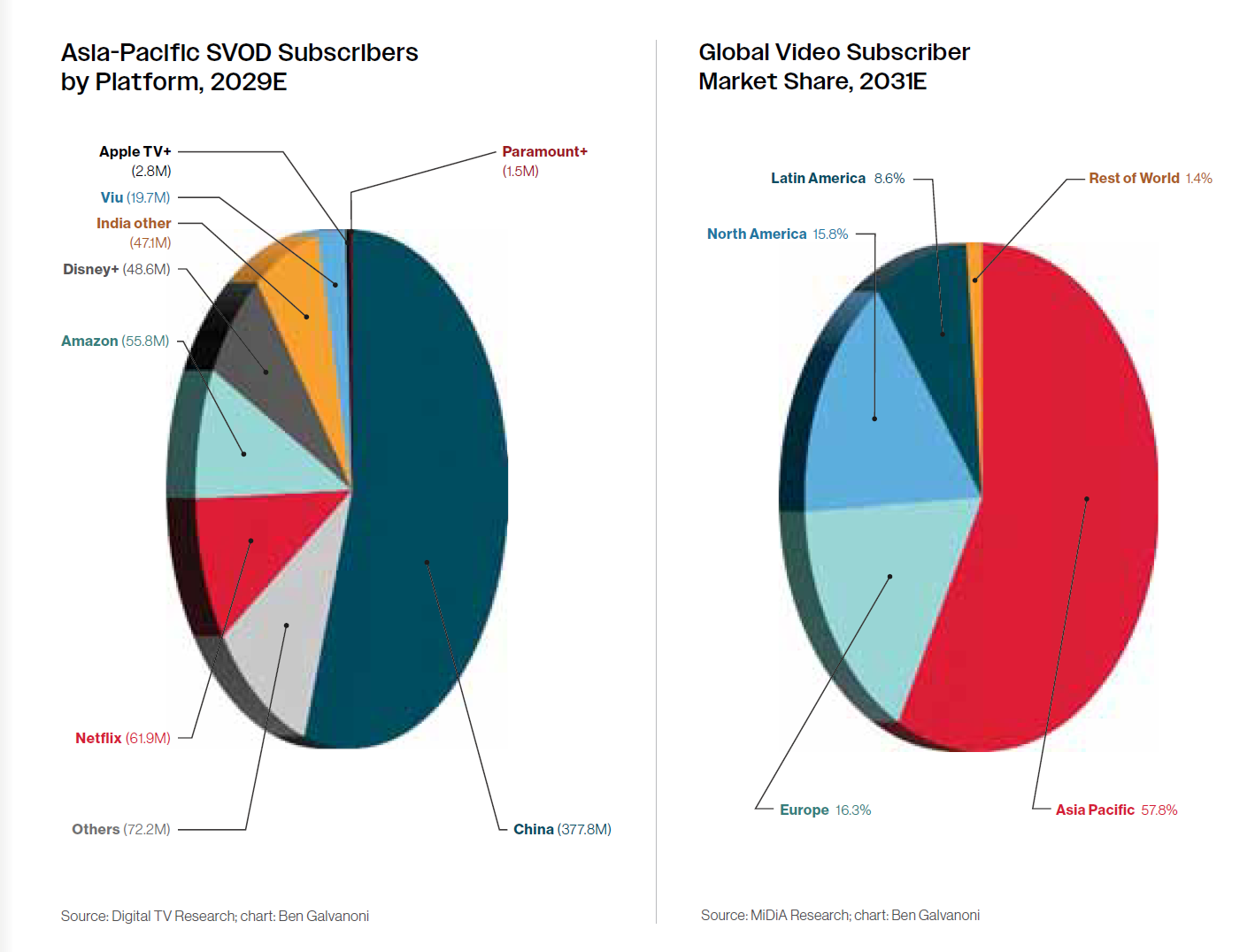

버라이어티는 향후 5년 간은 스트리밍 서비스의 무게 축은 아시아 시장으로 기울 것으로 보도했다. 이미 총 가입자 수 기준으로 가장 큰 지역인 동아시아(EAST Asia)는 2031년까지 전 세계 전체의 약 60%를 차지할 것으로 예상된다. 그러나 이 시장의 절반은 중국 플랫폼이 절반 이상을 차지할 것으로 전망된다.

게다가 아시아는 글로벌 최대 K콘텐츠 소비 지역이다.

아시아에서도 북미와 유럽 콘텐츠가 제공되지만, 언어뿐 아니라 문화적 적합성을 고려하여 현지 프로그램을 제공하는 것은 아시아에서 성공하기 위한 필수 요소다.

한국 드라마, K팝, 일본 아니메는 시장 공략을 위한 필수 무기다. 그러나 우리가 아시아 시장에 손을 놓은 사이 중국계 스트리밍 서비스들이 한국 무기로 싸우고 있다.

Chinese streaming services fight back with the weapon of Korean content

But the problem with unified streaming is overseas, especially in Asia. Now that the streaming service wars are over, the Asian market is dominated by Netflix and Chinese streaming services. In particular, these services are targeting the Asian market with Korean K-content.

This is because the major Korean content providers have adopted an arms dealer strategy in Asia, selling content rather than platforms.

There is no place for Korean streaming in the Asian streaming market. If Tving and Wavve want to go global after the merger, they will have to compete with streaming services such as Viu and Netflix, which are already well established in the Asian market.

They can start over with a rights deal, but it will take more than twice as much money to cover all of these markets, where streaming service consumption habits have become fully entrenched since 2020.

In particular, in order to attract Korean content studio that have done business with Viu to the combined entity, Tving and Wavve will need to prove that they are more competitive in the future in Asia than View.

However, Other Chinese streaming services are already evolving to stream integrated Asian content rather than just Korean content.

However, the Asian market is critical for Tving and Wavve integrated streaming. Variety reports that over the next five years, the pendulum of streaming services is likely to swing toward Asia.

EAST Asia, already the largest region by total subscribers, is expected to account for about 60% of the global total by 2031. However, Chinese platforms are expected to account for more than half of this market.

Furthermore, Asia is the largest global consumer of K-content.

While North American and European content is available in Asia, offering local programming that is culturally relevant in addition to language is essential to success in Asia.

Korean dramas, K-pop, and Japanese anime are essential weapons in your arsenal to capture the market. But while we've left the Asian market untouched, Chinese streaming services are fighting back with Korean weapons.

많은 아시아 시장에서는 스마트폰을 통한 인터넷 이용이 대세다. 이런 관점에서 이동통신사는 음성 및 데이터와 함께 비디오 서비스를 번들로 제공하는 선도적인 스트리밍 서비스 중 하나다. 아시아 이동 통신 시장을 장악하고 있는 중국계 서비스들의 아시아 스트리밍 플랫폼 시장에서도 앞설 수 이유다.

디지털 TV리서치는 아시아 시장에서 뷰(Viu)가 오는 2029년 구독자 1,970만 명을 차지할 것으로 전망했다. 넷플릭스의 6,190만 명에 크게 뒤지지만 애플TV+나 파라마운트+에 크게 앞설 것이라는 예측이다.

Viu는 홍콩에 본사를 둔 이동통신사 PCCW 미디어 그룹의 자회사다. 뷰의 CEO 제니스 리( Janice Lee)는 언론 지난 2월 인터뷰에서 “뷰에 처음 가입하는 이용자 80%가 한국 드라마를 처음으로 시청했다”고 말하기도 했다.

하지만, 이 분석에서 한국 스트리밍은 등장하지 않는다.

티빙과 웨이브는 통합 이후 아시아 진출이라는 계획을 세울 수 있다. 그러나 선점 효과는 사라진 지 오래다. 그리고 한국 콘텐츠를 중심으로 아시아 드라마, 예능 등을 통합 유통하고 있는 중국계 스트리밍 서비스과의 경쟁도 버거울 수 밖에 없다. 현재 웨이브는 코코와(Kocowa)를 통해 미주, 유럽 시장은 공략하고 있지만 아시아는 무주 공산이다.

In many Asian markets, internet access via smartphones is the norm.

From this perspective, mobile operators are among the leading streaming services that bundle video services with voice and data. The dominance of Chinese services in the Asian mobile telecom market gives them a head start in the Asian streaming platform market.

Digital TV Research estimates that Viu will account for 19.7 million subscribers in Asia by 2029. That's far behind Netflix's 61.9 million, but well ahead of AppleTV+ and Paramount+.

Viu is a subsidiary of Hong Kong-based telecommunications company PCCW Media Group. Viu CEO Janice Lee told the press in February that "80 percent of the first-time users who sign up for Viu watch Korean dramas for the first time."

However, Korean streaming doesn't appear in this analysis.

Tving and Wavve may have plans to expand into Asia after the merger. But the first-mover advantage is long gone, and the competition from Chinese streaming services, which have integrated distribution of Asian dramas, entertainment, and more, centered on Korean content, will be tough.

Currently, Wave is targeting the Americas and Europe through Kocowa, but Asia is a no-go area.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)

![[Report]Inclusion & Equity Report 2025 by WGA](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/dza9ol_202505310259.png)