The End of Streaming's 'Ad-Free = Premium' Era (스트리밍의 '무광고 = 프리미엄' 시대 종료 선언 광고가 '방해'에서 '경험'으로 바뀌는 시대)

성장 둔화에 직면한 글로벌 스트리밍 업계의 생존 전략

- "자동차·보험 광고 절대 안 보여준다"던 로쿠, 크루즈 광고로 홈화면 점령 허용.성장률 70%→17% 급락한 스트리밍 업계, '광고 수익 vs 시청자 경험' 딜레마 직면

- 투비, 새로운 포맷으로 광고가 ‘방해’ 아닌 ‘경험의 일부’가 되는 혁신 주도

- 광고의 양이 아닌 광고의 질이 중요해지는 시대의 개막

- 수요자(시청자)와 클라이언트가 모두 승리하는 균형(The balance of what’s good for the viewer and what’s good for the client)

- 새로운 광고의 수익 모델은 플랫폼 및 콘텐츠와의 참여의 소중함을 절실하게 느끼는 ‘슈퍼팬’서 시작

한때 “로쿠를 켜면 자동차나 보험회사 광고는 절대 보게 하지 않는다”고 밝히며 홈스크린 광고 원칙을 고수하던 스트리밍 플랫폼 로쿠(Roku)가, 최근 크루즈 여행사 등 모든 업종 광고까지 홈스크린에 허용하며 완전히 입장을 바꿨다.

이 변화는 넷플릭스(Netflix), 아마존(Amazon) 등 글로벌 스트리밍 업계가 수익성 위기에 처하면서 겪고 있는 생존 전략의 단면이다. 스트리밍 시장의 연평균 성장률이 70~80%에서 17%로 급락한 가운데, 티빙 등 국내 서비스도 광고형 요금제를 도입하며 유사한 고민이 확산되고 있다. 업계 관계자들은 “시청자 경험을 해치지 않으면서 광고 수익을 극대화하는 것이 스트리밍 생태계의 새로운 숙제가 됐다”고 입을 모은다.

사실 이런 변화는 광고 포함 유무로 콘텐츠의 질을 평가하는 ‘무광고 = 프리미엄’이라는 직관이 통하지 않는 시대에 들어섰음을 의미한다. 그리고 동시에 광고가 포함됐다고 해서 시청의 질이 무작정 떨어진다고 볼 수 없다.

광고 역시 ‘시청 경험의 일부’로 전환시킬 수 있는 ‘AI 애드테크’시대가 우리를 기다리고 있다. 시청자를 몰입시키는 새로운 광고 포맷은 새로운 미디어 플랫폼(FAST)에서 이미 시작되고 있다. NBCUniversal과 LG전자는 지난 5월 전략적 파트너십을 통해 FAST(Free Ad Supported Streaming TV)에서 쇼퍼블(Shoppable) TV 광고 경험을 본격적으로 선보인다고 밝혔다. 이번 협업은 LG 스마트 TV의 webOS pay 기능과 NBCUniversal의 커머스 플랫폼인 NBCU Checkout을 결합하여, 사용자가 TV 프로그램을 시청하면서 곧바로 관련 상품을 리모컨 하나로 탐색하고 구매할 수 있는 경험이다.

The End of Streaming's 'Ad-Free = Premium' Era

When Ads Transform from 'Interruption' to 'Experience'

"When you turn on Roku, you will never see car or insurance company ads."

Anthony Wood, founder and CEO of streaming platform Roku, once declared this principle with unwavering conviction, strictly maintaining his home screen advertising policies for years. But recently, he became a completely different person. He openly admitted that he now allows cruise company ads to take over Roku's entire home screen. Ads from all industries can now appear on Roku's home interface.

This 180-degree reversal isn't merely a corporate policy change. It's a stark reflection of the survival crisis facing the entire global streaming industry, including Netflix and Amazon. With streaming market annual growth rates plummeting from 70-80% to just 17%, even the last bastion of 'viewer experience' is crumbling under economic pressure.

Yet this transformation also heralds new possibilities. It marks the beginning of an AI AdTech era where advertising can evolve from 'viewing disruption' to becoming 'part of the experience.' Can the streaming industry overcome its profitability crisis while maintaining viewer trust?

로쿠 창립자의 극적 정책 전환

로쿠 창립자이자 최고경영자(CEO)인 앤서니 우드(Anthony Wood)는 수년간 철칙을 고수해왔다. TV 홈스크린에는 엔터테인먼트 회사 광고만 허용하고, 개별 프로그램 추천보다는 앱 아이콘을 우선시했다. 직원들이 더 폭넓은 광고주 유치를 요구해도 거절했고, 채용 과정에서도 "시청자가 TV를 켤 때 무작위 광고를 보지 않는다"는 점을 회사의 자랑거리로 언급했다.

2002년 넷플릭스 산하에서 설립돼 2008년 분사한 로쿠는 처음부터 '시청자 우선' 정책을 표방했다. 디 인포메이션 보도에 따르면 전직 로쿠 직원 3명에 따르면, 우드는 홈스크린이 로쿠가 판매하는 가장 높은 마진의 광고 인벤토리임에도 불구하고 광범위한 마케터들에게 홈스크린 광고를 판매하라는 직원들의 제안을 반복적으로 거부한 것으로 알려졌다.

하지만 지난 3월 모건 스탠리(Morgan Stanley) 컨퍼런스에서 우드는 극적인 변화를 인정했다. 크루즈 업체 카니발 크루즈(Carnival Cruises)가 로쿠 홈스크린 전체를 장악하는 광고를 게재했다는 것이다. 그는 "과거에는 홈스크린을 단순하게 유지해 훌륭한 시청 경험을 보장하는 데만 집중했지만, 이제는 비즈니스 성장에 어떻게 활용할지 고민하고 있다"고 설명했다.

광고 대행사 인터미디어 애드버타이징(InterMedia Advertising)의 수석 부사장 데이비드 뉴렌버그(David Nyurenberg)는 디인포메이션과 인터뷰에서 "로쿠의 홈스크린은 업계에서 가장 매력적인 광고 공간 중 하나다. 모든 사람이 TV를 켤 때 반드시 보는 곳"이라며 "수년간 이 공간의 활용을 요구해왔다"고 말했다.

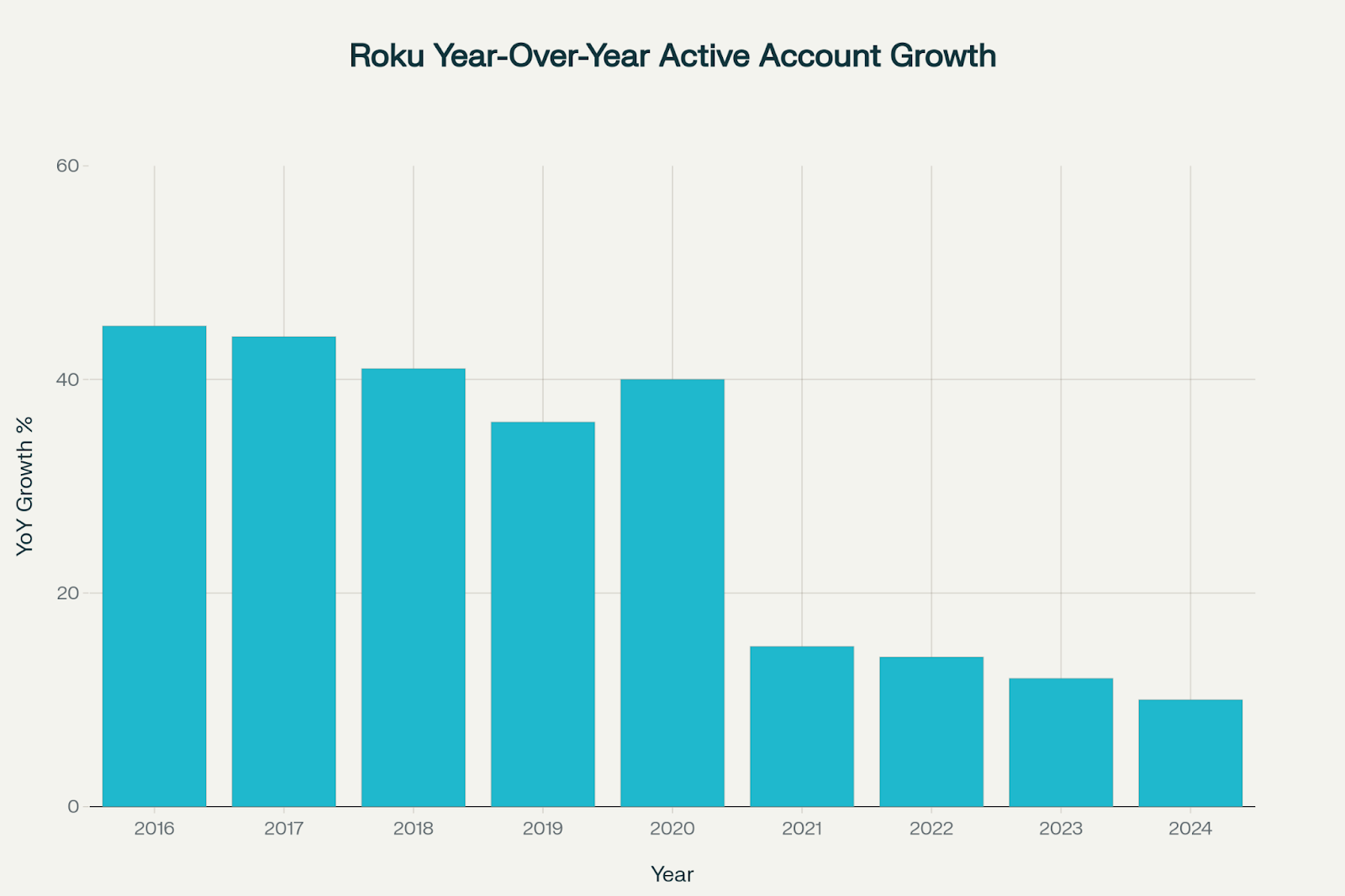

Roku 연도별 활성 계정 증가율 그래프

- 2016~2019년: 40% 이상의 고성장 유지

- 2020년: 팬데믹 영향 등으로 일시적 반등

- 2021~2024년: 성장률이 10%대 초반까지 지속적으로 둔화

출처: SEC filings

참고: "Active accounts"는 최근 30일 내 스트리밍한 고유 계정 기준

Roku Founder's Dramatic Abandonment of Core Beliefs

"Viewers don't see random ads when they turn on their TV."

This was the core philosophy that Roku founder Anthony Wood had emphasized to employees and outsiders for years. Founded under Netflix in 2002 and spun off in 2008, Roku championed a 'viewer-first' policy from the beginning. Wood only allowed entertainment company ads on TV home screens and firmly rejected employee requests to attract broader advertisers.

According to The Information's reporting, three former Roku employees testified that Wood repeatedly rejected staff proposals to sell home screen ads to wider marketers, even though the home screen was Roku's highest-margin advertising inventory. This principle was touted as a company pride point even during hiring processes.

However, at a Morgan Stanley conference last March, Wood publicly acknowledged a dramatic shift. Carnival Cruises had placed ads that dominated Roku's entire home screen.

"In the past, we focused on keeping the home screen simple to ensure a great viewing experience, but now we're thinking about how to leverage it for business growth."

Wood's statement encapsulates the dilemma facing the entire streaming industry—ultimately choosing reality over ideals, profitability over viewer experience.

급격한 성장 둔화: 전성기 대비 성장률 5분의 1로 급락

로쿠의 정책 전환 배경에는 급격한 성장 둔화가 있다. 로쿠의 플랫폼 매출(광고 수익 포함 Platform Revenue)은 1분기 17% 성장에 그쳤는데, 이는 6년 전 전성기 때 연간 70-80% 급증했던 것과 극명한 대조를 이룬다.

로쿠의 성장 궤적을 보면 변화를 실감할 수 있다. 미국 전역에서 스트리밍 TV를 수용하면서 로쿠 기반 기기로 TV를 시청하는 가구는 2015년 920만에서 2024년 9,000만으로 거의 10배 증가했다. 플랫폼 매출도 같은 기간 약 5,000만 달러에서 35억 달러로 70배나 폭증했다.

하지만 이런 급성장 모멘텀은 이미 끝났다. 조사업체 파크스 어소시에이츠(Parks Associates)에 따르면 현재 미국 가정의 84%가 이미 스트리밍 TV 시청이 가능한 인터넷 연결 TV(internet-connected TV), 스트리밍 동글(dongle) 또는 인터넷 연결 게임 콘솔을 보유하고 있어 신규 가입자 확보가 한계에 달했다.

로쿠는 사용자당 평균 매출(ARPU) 정체라는 더 심각한 문제에 직면했다. ARPU는 2021년 이후 정체 상태에 빠졌고, 회사는 2025년 1분기부터 이 지표와 서비스 이용 가구 수 보고를 아예 중단했다. 우드는 실적 발표에서 "스트리밍 가구 성장 같은 지표가 해외 사업 확장에 따른 전체 비즈니스 상황을 더 이상 대표하지 못한다"고 해명했지만, 업계에서는 실적 부진을 감추려는 것 아니냐는 분석도 나온다.

주가 역시 현실을 반영한다. 로쿠 주가는 3년간 보합세를 유지하며 2021년 최고치 대비 75% 하락한 상태다.

The End of Growth Mythology: From 70% to 17%

Behind Roku's policy reversal lies harsh growth deceleration. The numbers tell the whole story.

Peak Era (2016-2019): Annual growth of 70-80% Current (Q1 2025): Platform revenue growth of 17%

This isn't simply growth deceleration but indicates fundamental limitations of the growth model itself. Households watching TV through Roku-based devices increased nearly tenfold from 9.2 million in 2015 to 90 million in 2024, while platform revenue exploded 70-fold from approximately $50 million to $3.5 billion over the same period. However, this rapid growth momentum has already been exhausted.

According to research firm Parks Associates, 84% of American households now already have internet-connected TVs, streaming dongles, or internet-connected gaming consoles capable of streaming TV viewing. New subscriber acquisition has reached structural limits.

The more serious problem is stagnant Average Revenue Per User (ARPU). ARPU has been stuck since 2021, and Roku discontinued reporting this metric and household service usage starting Q1 2025. While Wood explained that "metrics like streaming household growth no longer represent the overall business situation due to overseas business expansion," industry analysts interpret this as an attempt to hide poor performance.

Stock prices also reflect this reality. Roku's stock has maintained sideways movement for three years, down 75% from its 2021 peak.

시장 통합 실패와 치열한 경쟁 구도

더욱 심각한 문제는 우드가 예상했던 인수합병 등 시장 통합이 일어나지 않았다는 점이다. 그는 스마트폰 운영체제 시장이 애플(Apple)과 안드로이드(Android) 중심으로 통합된 것처럼 스트리밍 시장도 2-3개 업체 중심으로 재편될 것으로 예상했다.

실제로 애플과 안드로이드는 모바일 OS 시장의 거의 100%를 차지하고 있다. 하지만 스트리밍 OS 시장은 전혀 다른 양상을 보인다. 파크스 어소시에이츠에 따르면 상위 3개 스트리밍 OS는 2025년 65%의 시장 점유율에 그쳤다.

로쿠는 파크스 어소시에이츠 기준 25%의 시장 점유율로 1위를 유지하고 있지만(2020년 20%에서 증가), 경쟁은 갈수록 치열해지고 있다. 삼성(Samsung)이 23%로 바짝 추격하고 있고, 아마존(Amazon)의 파이어 TV(Fire TV), 컴캐스트(Comcast)와 차터(Charter)의 Xumo, LG와 월마트(Walmart)의 비지오(Vizio) 등이 시장을 분할하고 있다. 물론 북미 지역에서의 로쿠 점유율은 상대적으로 높다.

구글(Google)의 안드로이드 TV(Android TV)도 여전히 경쟁자로 남아있지만, 인포메이션(The Information) 보도에 따르면 구글은 최근 스마트 TV 사업 축소 조치를 취한 것으로 알려졌다.

경쟁 심화의 배경에는 기술 격차 해소가 있다. 업계에 따르면 초기 로쿠의 소프트웨어는 경량화되어 있고 TV용으로 특별히 제작되어 하드웨어 제조업체들에게 매력적이었다. 구글 등 다른 운영체제들은 그만큼 경량화되지 않았기 때문이다. 디인포메이션은 “하지만 최근 들어 구글과 아마존이 기술을 대폭 개선하면서 로쿠의 기술적 우위가 약화됐다”고 보도했다.

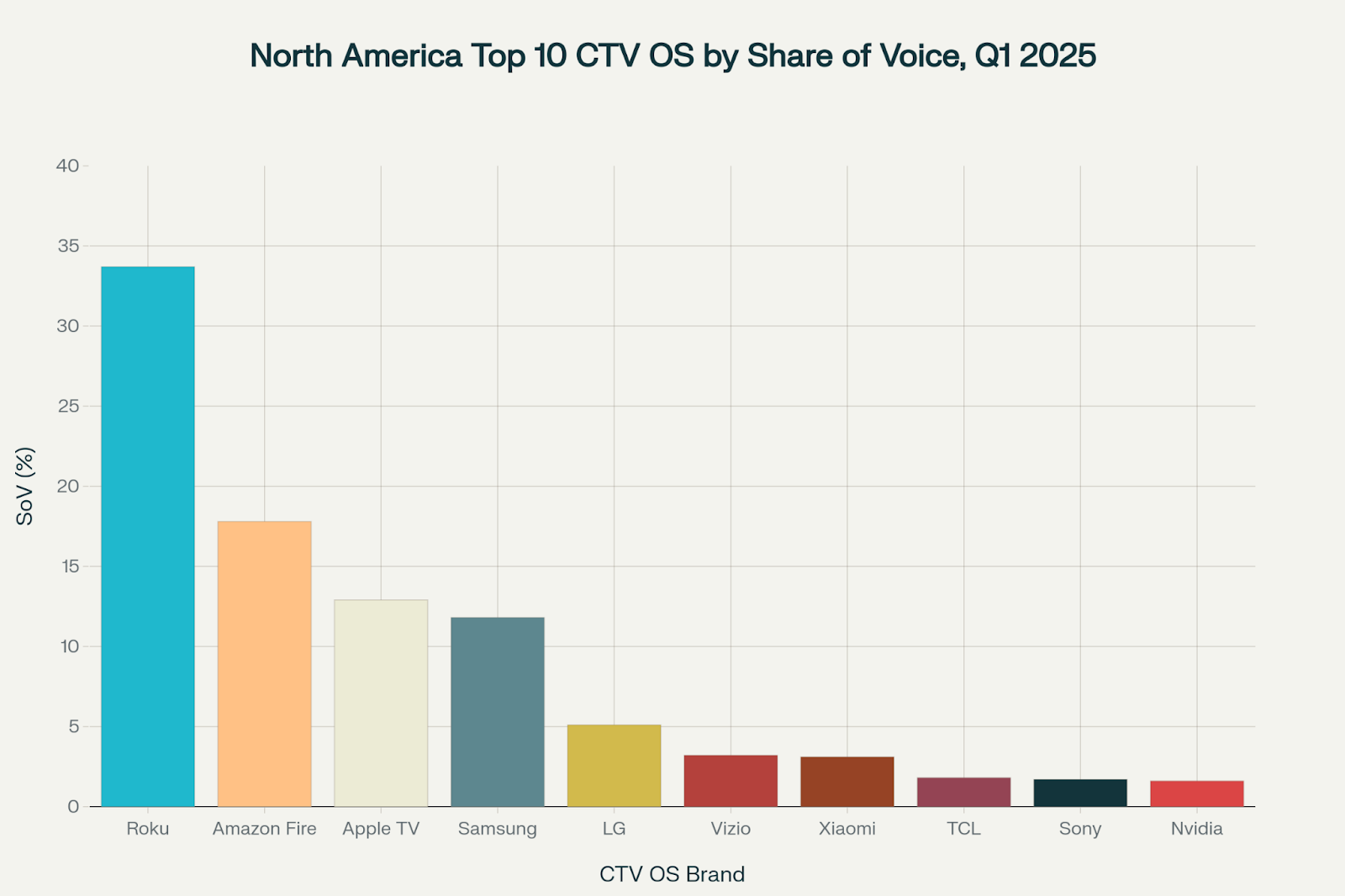

North America Top 10 CTV OS by Share of Voice, Q1 2025

- Roku가 약 35%로 압도적 1위에 올랐으며, 그 뒤를 Amazon Fire TV, Apple TV, Samsung 등

- LG, Vizio, Xiaomi, TCL, Sony, Nvidia 등도 시장에 존재감을 드러냈지만, 점유율은 한 자릿수 내외

자료 출처: Pixalate (2025년 1분기, 북미 오픈 프로그래매틱 광고 트래픽 데이터 기반)

Market Consolidation That Never Came, Intensified Competition

The scenario Wood anticipated never materialized. He expected the streaming market to consolidate around 2-3 companies, similar to how the smartphone operating system market consolidated around Apple and Android.

But the streaming OS market shows a completely different pattern. According to Parks Associates, the top three streaming OSes captured only 65% market share in 2025, contrasting sharply with Apple and Android's near-100% dominance of the mobile OS market.

Roku maintains first place with 25% market share, but Samsung is hot on its heels with 23%. Amazon's Fire TV, Comcast and Charter's Xumo, and LG and Walmart's Vizio are all dividing the market, intensifying competition.

The background to this intensified competition is the closing technology gap. Initially, Roku's software was lightweight and specifically designed for TVs, making it attractive to hardware manufacturers. However, Google and Amazon's recent significant technology improvements have weakened Roku's technical advantages.

작은 시장, 큰 경쟁: 스트리밍 광고의 현실

역설적으로 이들 업체가 치열하게 다투는 스트리밍 광고 시장 자체는 그리 크지 않다. 광고 구매업체 WPP 미디어(WPP Media)에 따르면 광고주들은 작년 미국 스트리밍 TV에 약 188억 달러를 지출했다. 이는 메타(Meta) 연간 매출의 11%에 불과하고, 광고주들이 기존 TV 광고에 지출한 468억 달러의 절반에도 못 미치는 수준이다.

경쟁은 더욱 복잡해지고 있다. 넷플릭스(Netflix), 아마존, 디즈니(Disney), 워너브라더스 디스커버리(Warner Bros. Discovery)의 HBO 맥스(HBO Max) 등 대형 스트리밍 서비스들이 자체 앱에서 광고 판매를 시작했다. 여기에 메타 플랫폼(Meta Platforms)의 인스타그램(Instagram), 틱톡(TikTok) 같은 소셜미디어 앱들까지 스트리밍 광고 시장 진출을 노리고 있다.

매디슨 앤 월(Madison and Wall) 분석에 따르면 지상파 TV시장이 계속 침식되고 있음에도 불구하고 4월 기준 전체 미국 TV 광고 시청에서 스트리밍 점유율은 10.4%에 불과하다. 이는 스트리밍이 지배적 플랫폼으로 부상했음에도 광고 시장에서는 여전히 소수에 그친다는 점을 보여준다.

Small but Fierce Battlefield: Streaming Ad Market Reality

Paradoxically, the streaming advertising market these companies are fiercely competing for isn't particularly large. According to media buying agency WPP Media, advertisers spent approximately $18.8 billion on U.S. streaming TV last year.

This represents only 11% of Meta's annual revenue and less than half the $46.8 billion advertisers spent on traditional TV advertising. According to Madison and Wall analysis, streaming's share of total U.S. TV ad viewing was only 10.4% as of April.

Competition is becoming increasingly complex. Major streaming services like Netflix, Amazon, Disney, and Warner Bros. Discovery have started selling ads within their own apps, while social media apps like Meta's Instagram and TikTok are also eyeing entry into the streaming advertising market.

로쿠의 자체 콘텐츠 사업 실패

로쿠의 어려움은 플랫폼 사업에만 국한되지 않는다. 자체 콘텐츠 사업에서도 기대에 못 미치는 성과를 거뒀다. 로쿠는 주로 재방송과 기타 TV 프로그램을 제공하는 FAST(Free Ad Supported Streaming TV, FAST) '로쿠 채널(Roku Channel)'에서 더 폭넓은 광고 판매를 허용했지만, 콘텐츠 소유자들과 광고 수익을 나누면 수익이 크지 않다.

더 큰 문제는 FAST채널의 시청률 부진이었다. 인터미디어의 뉴렌버그는 "로쿠 채널은 홈스크린만큼 많은 시선을 끌지 못하는 것 같았다"며 "수년간 미디어와 엔터테인먼트 부문 외의 광고 고객들에게 홈스크린이 제공되기를 바랐다"고 말했다. 디인포메이션은 전직 직원 두 명의 인터뷰를 이용, “2023년 동안 로쿠 채널의 이용 가능한 광고 슬롯 중 절반 이상이 팔리지 않았다. 이는 로쿠가 자체 채널에서 광고 사업을 구축하려던 희망이 좌절됐음을 의미한다”고 보도했다.

Self-Content Business Frustration

Roku's difficulties aren't limited to platform business. The company also achieved disappointing results in its self-content venture, 'The Roku Channel.' While offering reruns and other TV programs through FAST (Free Ad Supported Streaming TV) services, profits are limited when sharing advertising revenue with content owners.

The bigger problem was poor viewership. David Nyurenberg, senior vice president at ad agency InterMedia, assessed that "The Roku Channel didn't seem to attract as much attention as the home screen." The Information reported, citing former employees, that "more than half of The Roku Channel's available ad slots went unsold throughout 2023."

독립성에 대한 의문과 전략적 딜레마

이런 어려움으로 로쿠의 비즈니스의 단독 운영 지속 가능성에 의문도 제기되고 있다. TV 광고 기술업체 시뮬미디어(Simulmedia)의 CEO 데이브 모건(Dave Morgan)은 디인포메이션과 인터뷰에서 우드가 이미 회사를 매각했어야 했거나 규모 확대를 위해 비지오 같은 회사를 인수했어야 했다고 지적했다. 모건은 "로쿠가 너무 많은 영역에 진출했다"며 "기기 판매와 광고 사업 구축 외에도 프로그래밍과 기타 스트리밍 서비스에 투자하면서 자신이 운반하는 서비스들과 경쟁하게 됐다"고 분석했다. 그는 "로쿠는 3-4개의 서로 다른 시장에 걸쳐 있으며, 아마도 하나를 선택해야 할 것"이라고 지적했다.

특히, 그는 “콘텐츠에서 이기고 싶고, 기술에서도 이기고 싶고, 데이터에서도, 광고에서도, 운영체제(OS)에서도 이기고 싶다면… 그건 쉽지 않은 일”이라고 말했다. (You want to win in tech. You want to win in data. You want to win in ads. You want to win in OS. That’s hard)

현재 로쿠의 기업가치는 현금을 제외한 기준으로 110억 달러에 달한다. 우드는 사업 시작 초기 집중됐던 기업 인수 제안을 거부하며 "언젠가 100억 달러가 될 것"이라고 말한바 있다. 하지만 성장 둔화와 경쟁 심화로 인해 이 가치가 지속될 수 있을지는 미지수다.

Questions About Independence and Strategic Confusion

Dave Morgan, CEO of TV advertising technology company Simulmedia, raises fundamental questions about Roku's business sustainability.

"Roku has entered too many areas. Beyond device sales and advertising business development, investments in programming and other streaming services have put it in competition with the services it carries."

He points out that if Roku wants to "win in content, technology, data, advertising, and operating systems, that's not easy." Some analysts suggest Wood should have already sold the company or acquired companies like Vizio to expand scale.

Roku's current enterprise value stands at $11 billion excluding cash. Wood previously predicted it would "someday be worth $10 billion," but maintaining this value has become uncertain due to growth deceleration and intensified competition.

운영체제 경쟁의 격화: 아마존의 공격적 전략

로쿠가 직면한 또 다른 위협은 운영체제(OS) 시장 경쟁 격화다. 미국 현지 내 보도에 따르면 최근 몇 년간 아마존(Amazon)은 스트리밍 TV시장에서 공격적인 영업을 하고 있다. TV 제조업체들에게 세트당 30달러 이상의 더 높은 보상금을 지급하며 자사 운영체제 채택을 유도하고 있다는 보도도 나온다. 로쿠는 시장 선도업체였기 때문에 과거 많은 돈을 지불할 필요가 없었다. 하지만 아마존의 공격적 전략에 맞서 2023년 초 자체 브랜드 스마트 TV를 출시하며 대응하기도 했다.

더 큰 타격은 월마트의 비지오(Vizio) 인수였다. 월마트는 로쿠 기반 TV를 포함해 TV의 주요 판매업체였는데, 작년 말 자체 운영체제를 가진 TV 세트 제조업체 비지오를 인수했다. 모건 스탠리 컨퍼런스에서 우드는 월마트가 "일부 제품을 로쿠 TV에서 비지오 TV로 전환할 것"이고 "우리는 아마도 과거보다 적게 팔 것"이라고 예상한다고 솔직하게 인정했다.

다만 그는 과거 비지오 TV를 판매했던 다른 유통 업체들이 이를 로쿠 TV로 교체하고 있다고 덧붙였다. 실제 월마트는 지난달 자체 브랜드 TV 온(Onn)이 비지오의 스트리밍 OS (SmartCAST)를 사용할 것이라고 발표했다. 이전에 온 TV는 로쿠의 OS를 사용한바 있다.

OS Wars: Amazon's Offensive and Walmart's Betrayal

Another threat facing Roku is intensified operating system market competition. In recent years, Amazon has been conducting aggressive sales in the streaming TV market. Reports suggest it's offering TV manufacturers compensation of over $30 per set to encourage adoption of its operating system.

The bigger blow was Walmart's acquisition of Vizio. Walmart was a major retailer of Roku-based TVs, but acquired TV set manufacturer Vizio, which has its own operating system, late last year. Wood frankly admitted at the Morgan Stanley conference that Walmart would "transition some products from Roku TV to Vizio TV."

Indeed, Walmart announced last month that its private brand TV 'Onn' would use Vizio's streaming OS. Previously, Onn TVs used Roku's OS.

광고 전략의 근본적 변화: 홈스크린 혁신 ‘프로그램 중심’

이런 다중 위기 속에서 우드는 과거 신념을 포기하고 광고 전략을 근본적으로 바꿨다. 현재 로쿠는 홈스크린에서 비디오 광고와 배경 월페이퍼(wallpaper) 광고를 모두 허용하고 있다. 여러 부문의 마케터들에게 홈스크린의 상업적 공간 구매 기회를 제공한다고 우드가 3월 컨퍼런스에서 밝혔다.

사용자 인터페이스(UI) 변화도 단행했다. 2024년부터 로쿠는 아마존의 선례를 따라 단순한 채널 아이콘 대신 프로그램 티저를 보여주기 시작했다. 시그니처 스트리밍 앱 그리드 위에 사용자들이 관심을 가질 만한 프로그램과 영화를 추천하는 "Top Picks for You" 바를 추가했다. 수년간 아마존 파이어(Amazon Fire) 같은 경쟁업체들이 이런 유형 홈스크린을 출시하면서 앱보다는 개별 프로그램을 강조하는 사용자 인터페이스를 추진해왔다. 우드는 과거 이런 아이디어들을 거부했지만, 이제는 적극 수용하고 있다.

프로그램 중심 인터페이스는 시청자들이 홈스크린이 추천하는 프로그램을 더 오래 시청하게 만드는 효과가 있다. 디인포메이션 보도에 따르면 지난 2025년 6월 로쿠는 더 많은 콘텐츠를 특징으로 하는 새로운 홈스크린 디자인을 베타 테스트하기 시작했다. 로쿠 대변인은 언론 인터뷰에서 "현재 테스트 중인 업데이트는 더 깊은 참여를 유도하고, 더 의미 있는 콘텐츠를 노출시키며, 고객들에게 더 큰 가치를 제공하도록 설계되었다"고 설명하기도 했다.

Fundamental Transformation of Advertising Strategy

Amid multiple crises, Wood abandoned past beliefs and fundamentally changed advertising strategy. Roku now allows both video ads and background wallpaper ads on the home screen. Wood directly announced that they're providing commercial space purchase opportunities on the home screen to marketers from various sectors.

User interface changes were also implemented. Starting in 2024, Roku began showing program teasers instead of simple channel icons, following Amazon's precedent. They added a "Top Picks for You" bar above the signature streaming app grid to recommend programs and movies users might be interested in.

Program-centric interfaces have the effect of making viewers watch home screen-recommended programs longer. In June 2025, Roku began beta testing a new home screen design featuring more content.

스트리밍 광고 최적화의 복잡성

로쿠의 변화는 스트리밍 업계 전반이 직면한 광고 최적화 도전을 보여준다. 스트리밍 서비스 확대에 따라 AVOD 및 FAST(무료 광고 기반 스트리밍 TV) 서비스 사업자들에게 있어 스트리밍 광고 로드(광고 노출량)를 최적화하는 것은 주요 과제로 떠오르고 있다.

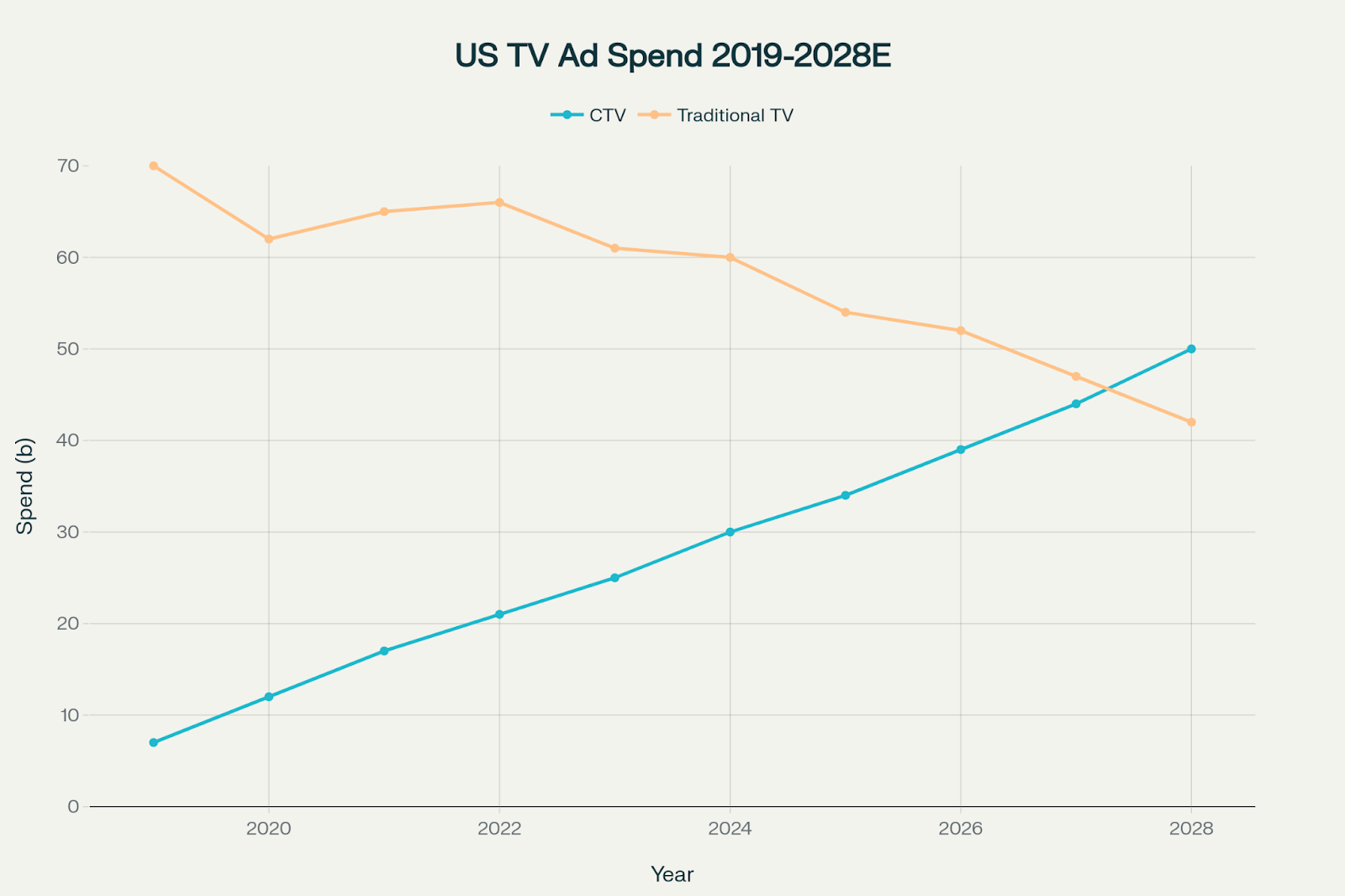

커넥티드 TV(Connected TV, CTV)가 TV광고의 주요 범주로 자리잡아가고 있는 것은 부인할 수 없는 사실이다. 전체 TV 광고 시장(커넥티드 TV + 전통 TV)은 2030년에 약 1,300억 달러 이상에 이를 것으로 전망된다. 이 중 커넥티드 TV(CTV) 광고는 약 1,000억 달러에 달하며, TV 광고 지출의 대세로 자리잡게 된다. 전통 TV(지상파/케이블 TV) 광고는 약 300억 달러 수준까지 하락할 것으로 예상된다.

그러나 지금이 문제다. 속도가 더디다. 2025년 현재 CTV 광고 수익은 방송 및 케이블의 광고 수익 감소를 보완하기에는 충분히 빠르게 성장하고 있지 않다.

이에 광고 최적화가 매우 중요하다. 그러나 광고 최적화는 단순히 광고량을 늘리는 것 이상의 복잡성이 있다. 광고 빈도Ad frequency), 배치(placement), 관련성(relevance) 모두 중요한 요소들이다. 프로그램 구매와 광고 분야에서 AI툴 이용이 늘고 있지만, 이런 기법들을 완성하는 것은 여전히 과학보다는 예술에 가깝다

출처 E마케터

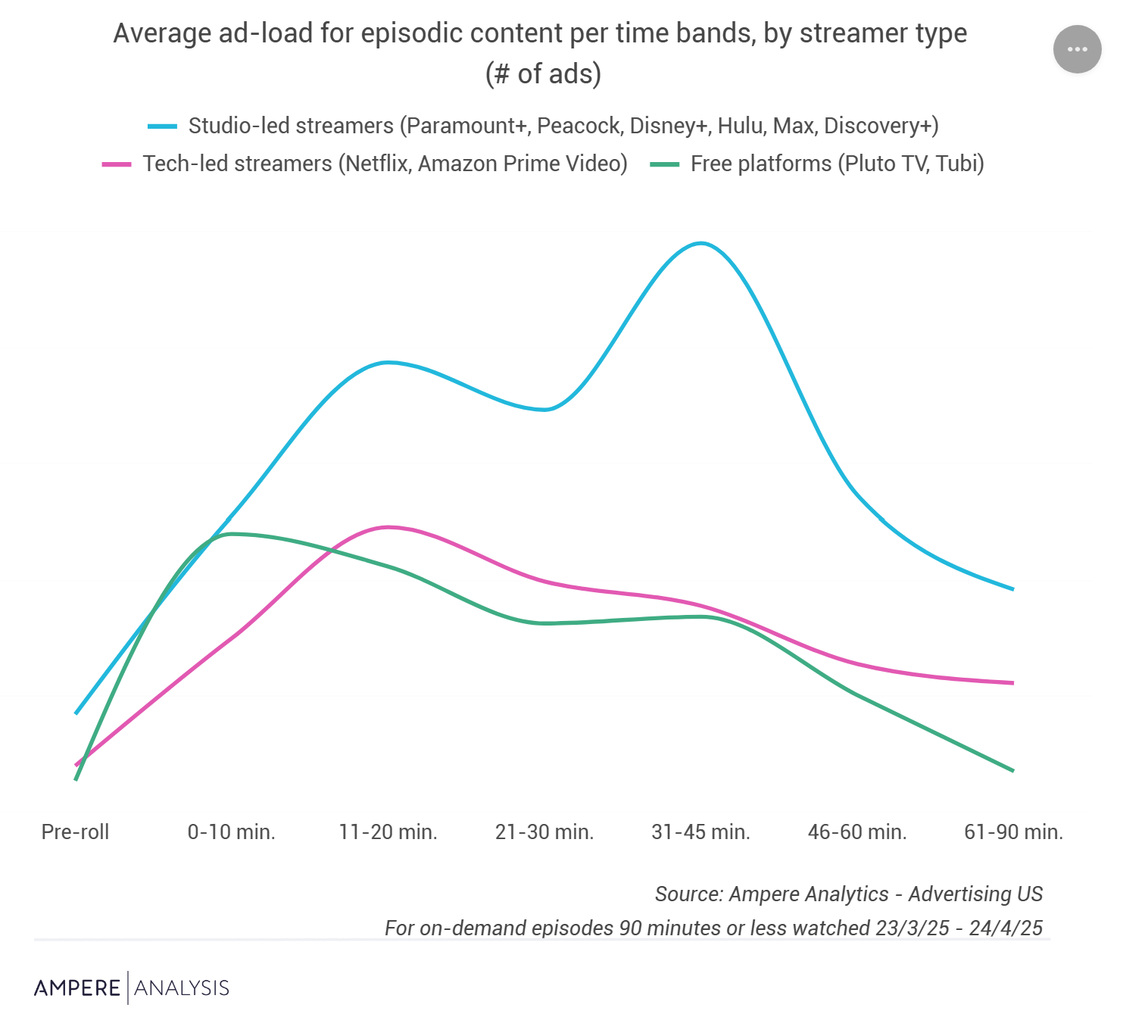

최근 시장 조사 업체 암페어 애널리시스(Ampere Analysis)최신 보고서서는 플랫폼별 광고 전략의 흥미로운 차이를 담았다. 보고서에 따르면 미국 스트리밍 서비스들의 광고 삽입 전략에 뚜렷한 차이가 나타났다. 2025년 1분기 기준, 미국 내 광고 요금제를 사용하는 스트리밍 가입자 수가 2억 2,500만 명을 돌파하면서, 스트리밍 시장은 이제 광고 수익 중심으로 재편되고 있다.

스트리밍 플랫폼 유형별 분류

The Complex Reality of Streaming Ad Optimization

Roku's transformation demonstrates the advertising optimization challenges facing the entire streaming industry. The total TV advertising market is projected to reach approximately $130 billion by 2030, with Connected TV (CTV) advertising expected to account for about $100 billion. Traditional TV advertising is projected to decline to around $30 billion.

But speed is the problem. As of 2025, CTV advertising revenue isn't growing fast enough to compensate for declining broadcast and cable advertising revenue.

A recent Ampere Analysis report shows interesting differences in platform-specific advertising strategies. As of Q1 2025, with U.S. ad-tier streaming subscribers surpassing 225 million, the streaming market is being reorganized around advertising revenue.

Studio-led platforms (Hulu, Peacock): Concentrate ads in 11-20 minute and 31-45 minute segments of each episode Tech-led platforms (Netflix, Prime Video): Concentrate ads at episode beginnings, encouraging continuous viewing Free platforms (Tubi, Pluto TV): Front-loaded mixed strategies

광고 삽입 패턴 분석

✅ 1. 스튜디오 주도형: 방송 스타일의 광고 배치

- 광고 피크 시간대: 각 에피소드의 11–20분, 31–45분 구간

- 이는 전통적인 TV 방송의 광고 타이밍과 유사하다. 이야기가 절정으로 치닫는 구간에 광고를 집약하여 시청자의 이탈을 막고 광고 효과를 극대화한다.

- 전체적으로 광고 노출 빈도가 높은 편이며, 광고 위치도 명확하게 설정되어 있음

✅ 2. 기술 주도형: 광고 최소화 + 사용 경험 우선

- Netflix, Prime Video와 같은 기술 기반 플랫폼은 “사용자 경험”을 최우선으로 고려합니다.

- 에피소드 앞부분 광고를 집중 삽입(프론트 로딩Front-loading)하고, 후반으로 갈수록 광고가 적어진다.

- 목적: 에피소드 종료 후 다음 콘텐츠로 자연스럽게 넘어가는 ‘연속 시청(Bing 시청)’ 유도

✅ 3. 무료 플랫폼 및 FAST 채널: 혼합형 전략

- Tubi, Pluto TV 같은 광고 기반 무료 플랫폼(FAST)은 기본 광고량이 적은 편이다.

- 광고 삽입 패턴은 테크 주도형과 유사, 즉 후반부로 갈수록 광고 빈도가 줄어든다.

- 하지만 서비스 내 24시간 운영되는 FAST(Free Ad-Supported TV) 채널을 통해 실시간 광고 수익도 확보하고 있음.

요약표: 플랫폼별 광고 전략 특징

이와 동시에 스트리밍 서비스들은 공통적으로 AI 및 맞춤형 광고 도입이 활발하다. 넷플릭스는 자체 광고 기술 스택을 구축해 광고 타겟팅, 실시간 측정, 프로그래매틱 구매까지 가능케 하고 있다. 아마존, 유튜브 등도 AI를 이용하여 시청자의 몰입도나 콘텐츠 흐름을 분석, 최적 타이밍에 광고를 삽입하는 실험을 진행 중이다. 이러한 변화는 ‘덜 불편한 광고’, ‘더 높은 광고 효과’라는 두 마리 토끼를 잡기 위한 전략으로 해석된다.

스트리밍 광고는 더 정교하게 진화 중이다. 스튜디오 주도형 플랫폼은 여전히 방송 광고 규칙을 따르지만,기술 주도형과 무료 플랫폼은 사용자 중심 또는 복합적 광고 접근법을 통해 시청자 경험을 중시하고 있다. 광고 시장 확대에 따라, 앞으로 더 많은 AI 기반 맞춤 광고, 인터랙티브 광고, 시청자 참여형 광고 형식이 도입될 것으로 전망된다.

투비가 제시하는 현명한 대안 ‘소비자’와 ‘클라이언트’ 사이 적절한 균형

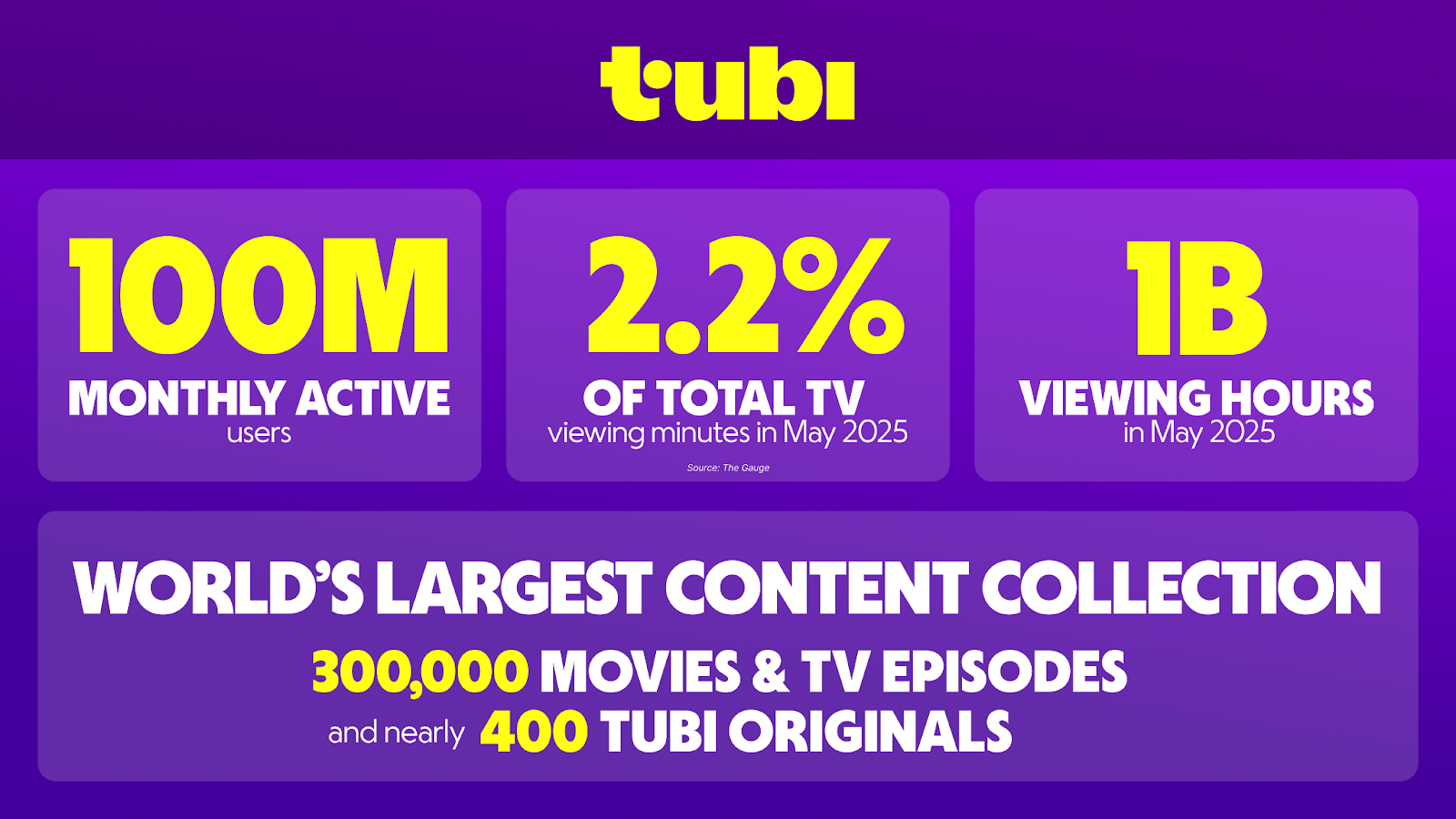

이런 상황에서 폭스 소유의 광고 기반 무료 스트리밍 서비스 FAST 투비가 제시하는 접근법이 업계의 주목을 받고 있다. 최근 월간 활성 사용자 1억 명을 돌파하고 지난 1년간 10억 달러 이상의 수익을 창출한 투비의 최고수익책임자 제프 루카스(Jeff Lucas)는 광고량 증가보다 전략적 배치에 집중하고 있다.

"우리는 시청자에게 광고로 과부하를 주고 싶지 않다. 그것이 나쁜 경험을 만드는 가장 빠른 방법이기 때문"이라고 루카스는 버라이어티 인텔리전스 플랫폼과의 인터뷰에서 강조했다. "광고를 어디에 배치할지에 대해 매우 스마트해야 한다."(We do not want to overburden the viewer [with ads], because that’s the quickest way to having a bad experience,” Jeff Lucas, chief revenue officer at Tubi, tells Variety Intelligence Platform. “We want to make sure that we’re very smart about where we put our ads)

투비의 광고 로드는 시간당 4-6분으로 넷플릭스의 광고 요금제(시간당 4-5분)와 비슷한 수준이다. 다른 스트리밍 서비스들이 광고 시장 급성장을 광고량 증가의 절호의 기회로 보고 있다.

아마존은 2024년 1월부터 프라임비디오에 광고를 도입했으며, 당시에는 시청자 경험을 해치지 않는 선에서 타사 대비 광고를 의미 있게 적게 하겠다고 강조했었다. 당시 알려진 광고량은 시간당 2~3.5분 수준이었다. 하지만 애드위크(Adweek)가 입수한 광고 바이어들과의 이메일 및 내부 문서에 따르면, 최근에는 시간당 4~6분 수준으로 광고 로드가 두 배 가까이 증가한 것으로 밝혀졌다.

워너브러더스디스커버리(Warner Bros. Discovery)의 HBO Max 또한 광고 시간을 늘린 것으로 나타났다. 공식 페이지에 따르면, 현재 미국 가입자들은 시간당 약 6분 정도의 광고를 보게 된다. 2025년 2월까지만 해도 4분 수준이었다. 관련 내용을 보도한 Ars Technica에 따르면 “맥스의 상업광고 시간이 길어졌으며, 이에 따라 플랫폼 내 광고 수익 증가와 맞물려 사용자 체감도 달라질 가능성이 있다”고 보도한 바 있다.

그러나 투비는 수익 성장의 제단에 사용자 경험을 희생하지 않겠다 의지가 강하다. 루카스는 투비가 "시청자에게 좋은 것과 클라이언트에게 좋은 것의 균형"을 맞추는 데 계속 집중하고 있다고 말한다.

이는 업계가 직면한 근본적 위험을 정확히 인식한 판단이다. 광고량을 너무 많이, 너무 빨리 늘리면 사용자를 소외시킬 위험이 있으며, 무료 스트리밍 서비스들이 이미 시간이 지나면서 유료 서비스를 희생하며 참여도를 높여온 상황에서 이런 위험은 더욱 치명적이다.

새로운 광고 형식으로 돌파구 찾기

FAST 등 광고 기반 무료 서비스들은 주요 SVOD들보다 콘텐츠 수급 비용이 훨씬 낮다. 때문에 생존을 위해 수익을 급속히 확장할 필요성이 줄어든다는 상당한 이점을 가지고 있다. 하지만 수익 확대는 이들에게도 중요하다. 투비의 전략이 새로운 해법이 될 수 있다. 바로 일시정지 광고나 홈스크린 디스플레이 광고 같은 새로운 광고 형식을 수용하고 최적화해 시청자를 압도하지 않으면서도 추가 수익을 창출하는 것이다.

"그것이 올바른 접근 방법이라고 생각한다"고 루카스는 말한다. "단순히 대량을 목표로 하는 것이 아니라 '올바른 제품으로 광고를 어떻게 배치할 수 있을까?'에 관한 것이다. 우리는 수익을 창출하기 위한 클라이언트의 필요에 기반해 광고 제품을 구축한다."

이런 접근법은 광고 최적화가 단순한 광고량 이상의 것임을 보여준다. 광고 빈도, 배치, 관련성이 모두 중요한 요소이며, 이를 완성하는 것은 프로그래매틱 구매와 AI 도구의 광고 분야 진출이 증가하고 있음에도 불구하고 여전히 과학보다는 예술에 가깝다.

Tubi's Third Way

In this situation, the approach presented by Fox-owned ad-supported free streaming service Tubi is attracting industry attention. Tubi's Chief Revenue Officer Jeff Lucas, whose service recently surpassed 100 million monthly active users and generated over $1 billion in revenue in the past year, focuses on strategic placement rather than increasing ad volume.

"We do not want to overburden the viewer [with ads], because that's the quickest way to having a bad experience. We want to make sure that we're very smart about where we put our ads."

Tubi's ad load is 4-6 minutes per hour, similar to Netflix's ad tier. Meanwhile, Amazon increased Prime Video ads from 2-3.5 minutes per hour at launch to nearly double at 4-6 minutes recently, and HBO Max increased from 4 to 6 minutes.

Tubi's Innovative Ad Formats

Instead of simply increasing ad volume, Tubi is finding breakthroughs through new ad formats:

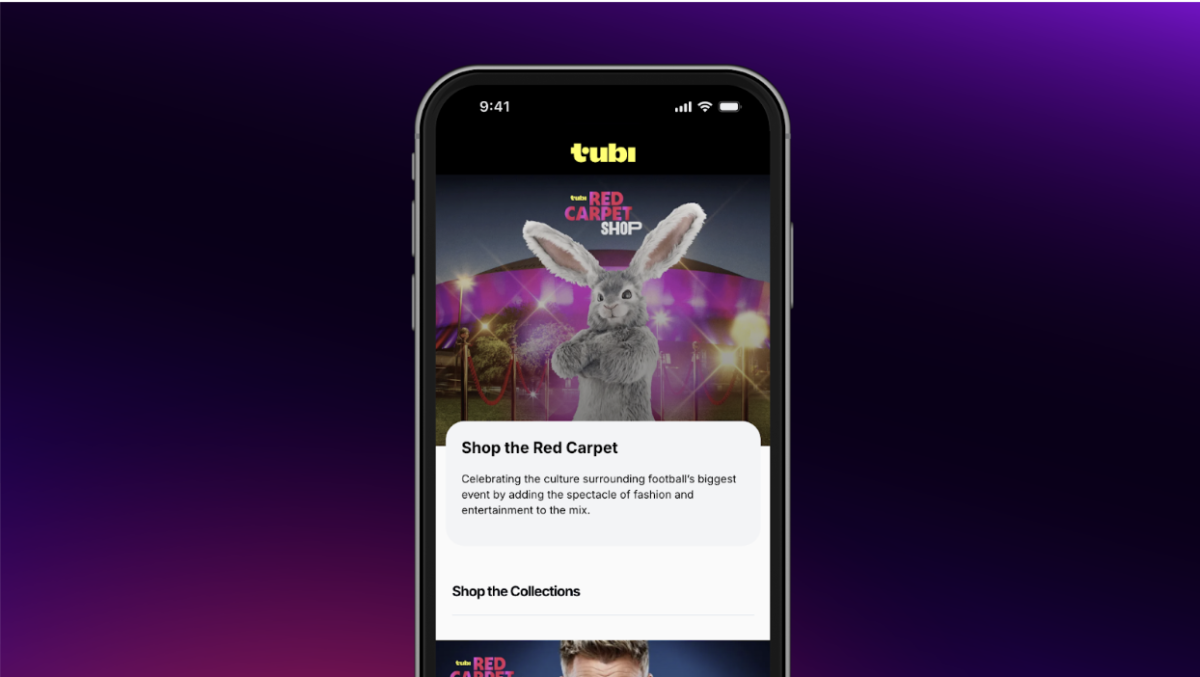

Tubi Wrappers: Movie studios and other advertisers can dominate Tubi's entire home screen, intensively promoting upcoming releases with animated backgrounds and trailers

Carousel Ads: Virtual showrooms and product showcases targeting CPG, technology, and automotive industries

Animated Pause Ads: Ad exposure through auto-repeating background videos in pause states

Tubi Moments: Enhanced contextual targeting by tagging specific scenes, emotions, and themes in content

Lucas emphasizes: "We're not simply targeting scale. We think about providing the exact formats advertisers need to ultimately drive revenue."

스트리밍 광고, 양보다 ‘경험 중심’ 전략이 답이다

스트리밍 업계에서 광고 기반 서비스의 인기는 갈수록 높아지고 있다. 시장 조사 기관 안테나(Antenna)의 최근 보고서에 따르면, 지난 9개 분기 동안 미국 프리미엄 SVOD(가입형 주문형 비디오) 가입자 증가의 71%가 광고 요금제를 통해 이루어졌다. 이제 프리미엄 스트리밍 서비스 가입자의 절반 가량이 광고 기반 상품(46) 구독자다.

점점 더 많은 소비자들이 광고 기반의 저렴한 요금제를 선택하고 있는 것이다. 앞서 언급했듯, 아마존 프라임비디오, 맥스(Max), 파라마운트+ 등 주요 스트리밍 플랫폼들은 자연스레 광고 수익 증대를 중요한 목표로 삼고 있으며, 실제로 광고 시간을 눈에 띄게 늘리는 추세다.

하지만 광고 확장은 단순히 '더 많이'가 아니라, 언제나 '더 현명하게' 이루어져야 한다는 목소리도 커지고 있다. 예기치 않은 광고 시간 증가가 사용자 경험을 갉아먹고, 이탈을 유도할 수 있기 때문이다.

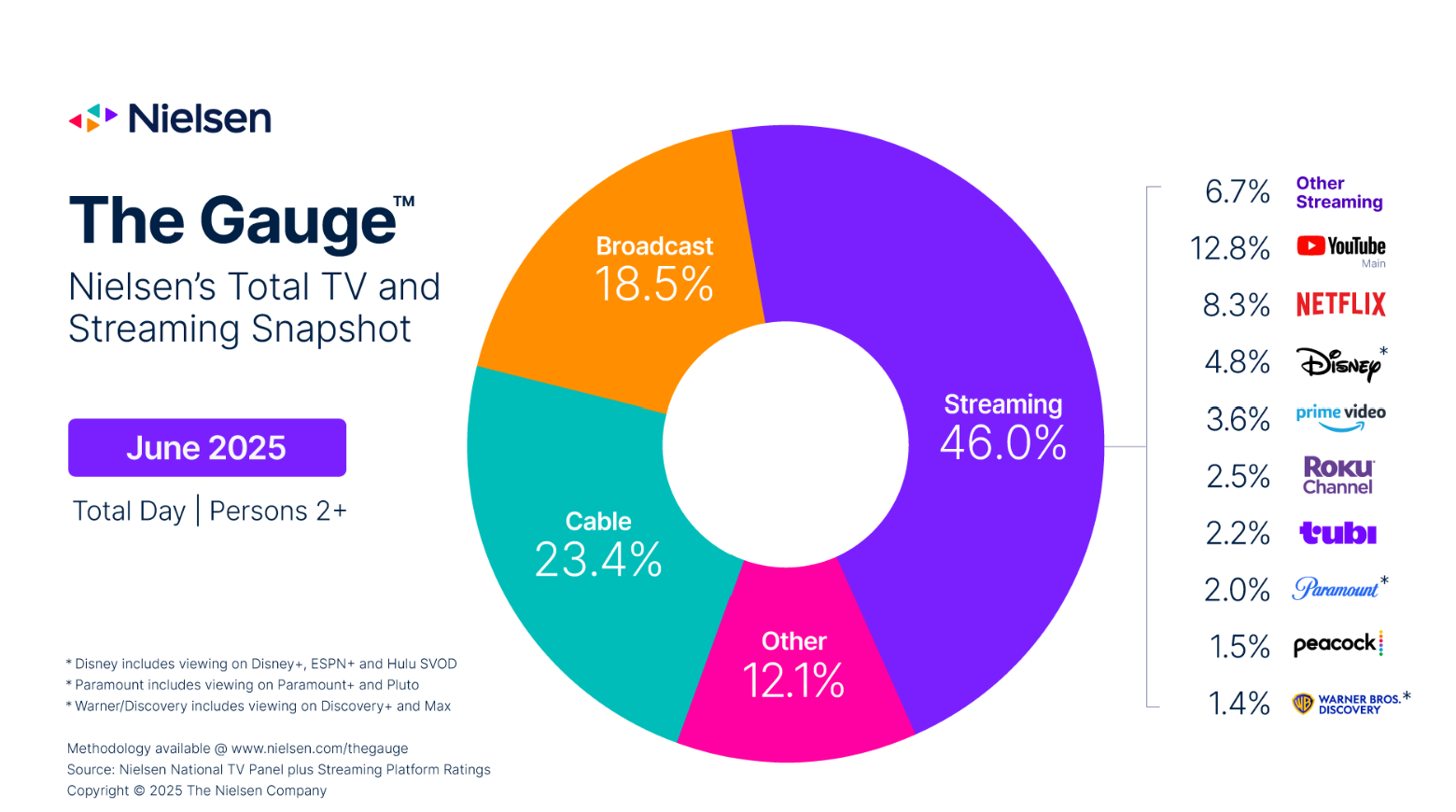

특히 무료 스트리밍 서비스가 빠르게 성장하며 시청자들의 이용 시간을 유료 플랫폼에서 빼앗고 있는 현실을 감안하면, 과도한 광고 전략은 오히려 장기적인 위험요소가 될 수 있다. 스마트TV 시청 점유율 게이지(Gauge)의 최신 자료에 따르면 유튜브의 시청 점유율(12.8%)은 넷플릭스 등을 압도하고 있다.

폭스의 루카스는 버라이어티 인터뷰에서 단순히 광고 양을 늘리는 것이 아니라, 새로운 유형의 광고 포맷 상품을 통해 ‘덜 방해되면서도 더 효과적인’ 모델을 지향하고 있다고 강조했다. 투비는 지난 5월 뉴프론츠 광고 설명회에서 영상이 일시정지 되었을 때 나타나는 ‘일시정지 광고(Pause Ads)’나, 앱 홈 화면에 노출되는 ‘디스플레이 광고’ 등 새로운 유형의 광고 모델을 선보였다. 이러한 광고는 시청자의 몰입을 방해하지 않으면서도 자연스럽게 브랜드 노출을 유도할 수 있어, 광고주와 시청자 모두에게 긍정적인 반응을 얻을 수 있다.

특히 투비는 젊은 층(Gen Z, 밀레니얼, 코드커터, 코드네버)을 겨냥한 신제품 및 파트너십을 대거 공개했다.

핵심 신제품 및 광고 포맷

- Tubi Wrappers:

영화 등 스튜디오 광고주가 투비 홈 화면 전체를 장악, 개봉 예정 영화 등 극장 작품을 애니메이션 배경·트레일러·노출 강한 UI와 함께 집중 홍보 가능.

- Carousel Ads:

CPG(소비재), 기술, 자동차 업계를 겨냥한 가상 쇼룸 및 제품 쇼케이스.

맞춤형 동영상, 이미지, QR코드, CTA(행동유도 버튼) 등 다중 타일을 스크롤하며 열람 가능. - 애니메이티드 Pause Ads:

일시정지 상태에서 자동 반복(음소거) 배경 영상 형태로 광고 노출, 신선하되 방해는 최소화. - Tubi Moments:

콘텐츠 특정 장면, 감정, 주제 태깅해, 광고주가 해당 토픽·분위기에 최적화된 크리에이티브 집행 가능.

‘문맥적(Contextual)’ 타겟팅 강화.

- Tubi Storefronts & Shop:

패션, 라이프스타일 등 제품을 직접 판매하는 ‘숍’ 론칭. ShopSenseAI 등 기술 기반 쇼퍼블 경험 실험 확대. - Tubi Prime:

투비 인기작 및 브랜드 세이프 콘텐츠 내 광고 삽입권을 보장하는 상품. 쉽게 말해, 투비 내에서 인기 있는 콘텐츠와 안전한 콘텐츠(브랜드 세이프) 안에 광고가 반드시 배치될 수 있도록 권한을 부여하는 패키지. 연간 ‘선구매(Upfront)’ 방식으로 Tubi Top 50·Gen Z 인기작 등에서 브랜드 노출 가능.

데이터 및 타깃 전략

- 97백만 월간 활성 사용자(MAU), 95% 주문형 시청 기반.

18~34세 젊은층, 다문화 이용자 대다수. - Super Bowl 59에만 1억 2,770만 명 참여 등 초대형 이벤트 스트리밍 성과도 꾸준히 공략.

확대된 파트너십 및 기술 협력

- 아마존 Demand Side Platform (광고 DSP):

소매·쇼핑 타깃팅 및 클로즈드 루프 성과 측정 연동. - Moloco:

머신러닝 접목된 커넥티드TV(C-TV) 광고 최적화 시스템 제공 → 앱 설치, 후속 액션까지 추적 관리. - Kochava:

앱 인게이지먼트, 사이트 접속, 전환 등 비즈니스 확장 지표로 광고 성과 측정. - FreeWheel, AudienceXpress, AdRise 등 기존 SSP·DSP 통합.

- 특정 산업별 맞춤 솔루션 제공:

- 자동차(Polk from S&P Global Mobility)

- 이커머스 및 오프라인 매출(NCS)

- 실시간 리치 측정, 인크리멘탈 측정(Innovid)

- 의약, 금융, QSR(패스트푸드) 등 산업별 최적화 가능

루카스는 “우리는 단순히 규모만을 목표로 하지 않는다. 광고주가 필요로 하는 정확한 포맷을 제공해, 결과적으로 수익을 끌어올릴 수 있는 방향을 고민한다”고 말했다.

즉 투비는 “광고 상품 혁신보다 중요한 건, 젊은 세대가 브랜드를 신뢰하고 경험할 수 있는 안전한 공간 제공”임을 강조한다. 클라이언트 역시 광고의 가치, 투명성, 측정 가능성까지 확보해 “마케팅 예산 효율성을 극대화할 수 있다”는 점을 강조하고 있다.

투비는 “광고 상품 혁신보다 중요한 건, 젊은 세대가 브랜드를 신뢰하고 경험할 수 있는 안전한 공간 제공”임을 강조한다. 클라이언트 역시 광고의 가치, 투명성, 측정 가능성까지 확보해 “마케팅 예산 효율성을 극대화할 수 있다”는 점을 내세웠다.

광고주-시청자-플랫폼이 모두 윈윈할 수 있는 광고 전략과 데이터 기반 파트너십이 투비 성장의 핵심 동력으로 주목받고 있다. 이전과 달리 광고가 ‘방해’ 아닌 ‘경험의 일부’가 되는 혁신을 꿈꾸는 것이다.

결국 오늘날 스트리밍 플랫폼이 직면한 핵심 과제는 광고 수익을 확대하되, 시청자의 충성도를 지키는 것이다. 무료 서비스는 상대적으로 콘텐츠 비용 압박이 적기 때문에 성장 압력이 덜하지만, 유료 서비스들은 점점 더 민감한 선택을 해야 하는 상황이다. 사용자 경험을 해치지 않으면서도 새로운 광고 수익을 창출할 수 있는 창의적인 해법이 필요한 시점이다.

투비가 제시하는 전략은 단기 수익보다 장기 가치를 중요시하며 고안된 모델이다. 광고를 ‘콘텐츠의 방해’가 아닌, ‘경험 속 자연스러운 일부’로 포지셔닝하는 방식은 앞으로 다른 유료 스트리밍 업체들에게도 괜찮은 힌트가 될 수 있다. 스트리밍 전쟁이 더욱 치열해지는 지금, 누가 더 적절한 균형점을 찾느냐에 따라 시장의 판도는 얼마든지 뒤바뀔 수 있다.

스트리밍 서비스는 어떻게 생존해야 하는가?

로쿠의 변신은 스트리밍 업계 전체가 직면한 근본적 딜레마를 상징적으로 보여준다. 폭발적 성장기가 끝난 상황에서 수익을 늘리기 위해서는 과거의 원칙을 포기해야 할 수도 있지만, 그 과정에서 사용자 경험을 해치지 않는 균형점을 찾는 것이 무엇보다 중요하다. 광고량을 무작정 늘리는 것은 단기적으로는 수익 증대에 도움이 될 수 있지만, 시청자들을 소외시킬 위험이 있다. 특히 FAST를 중심으로 한 무료 광고 기반 서비스들이 스트리밍 시장 내 점유율을 확대하는 상황에서 이런 위험은 더욱 치명적이다.

이런 상황에서 투비의 전략(단순한 광고량 증가보다는 일시정지 광고나 홈스크린 디스플레이 광고 같은 혁신적 형식을 통해 시청자 경험을 해치지 않으면서도 추가 수익을 창출하는 방법)이 다른 스트리밍 플랫폼들에게도 중요한 교훈을 제공한다.

앤서니 우드의 원칙 포기는 스트리밍 경쟁 시대의 변화에 대한 현실적 대응이었다. 그러나, 그 과정에서 드러난 교훈은 명확하다. 단순히 광고량을 늘리는 것은 단기적 수익 증대에는 도움이 될 수 있지만, 장기적으로는 사용자 이탈이라는 더 큰 위험을 초래할 수 있다.

투비의 제프 루카스가 강조한 "시청자와 클라이언트 모두에게 좋은 균형("he balance of what’s good for the viewer and what’s good for the client)이야말로 업계가 추구해야 할 방향이다. 71%의 프리미엄 SVOD 신규 가입자가 광고 요금제를 선택하는 시대에, 광고 수익 증대 압박은 더욱 커질 것이다. 하지만 무료 스트리머들이 유료 서비스 대비 참여도를 높여가고 있는 현실에서, 성급한 광고량 증가는 오히려 경쟁력을 약화시킬 수 있다.

스트리밍 시장이 진정으로 성숙해가려면 수익과 사용자 경험 사이의 정교한 균형을 찾는 것이 핵심이다. 일시정지 광고, 홈스크린 디스플레이, 프로그램별 맞춤 광고 같은 혁신적 형식을 통해 시청자 경험을 해치지 않으면서도 추가 수익을 창출하는 스마트한 광고 전략만이 업계의 지속가능한 성장을 보장할 수 있을 것이다.

Finding a New Balance Point

The popularity of ad-based services in the streaming industry continues to grow. According to research firm Antenna, 71% of U.S. premium SVOD subscriber growth over the past nine quarters came through ad tiers. About half (46%) of premium streaming service subscribers now use ad-supported products.

As more consumers choose cheaper ad-based tiers, platforms naturally prioritize advertising revenue growth. However, with free streaming services rapidly growing and stealing viewing time from paid platforms, excessive advertising strategies could become long-term risk factors.

The "balance of what's good for the viewer and what's good for the client" emphasized by Tubi's Lucas is the direction the industry should pursue. Only by positioning ads as 'natural parts of the experience' rather than 'content interruptions' can create true winners in the streaming wars.

Conclusion: Choices for Streaming Maturity

Roku founder Anthony Wood's abandonment of principles was a realistic response to changes in the streaming competition era. However, the lesson revealed in this process is clear: simply increasing ad volume may help short-term revenue growth, but could create the greater long-term risk of user churn.

The era when "ad-free = premium" intuition worked is over. But this doesn't mean abandoning viewer experience. Rather, it signals the genuine beginning of an AI AdTech era that makes advertising a natural part of the viewing experience.

For the streaming market to truly mature, finding a sophisticated balance between revenue and user experience is key. Only smart advertising strategies that generate additional revenue without harming viewer experience through innovative formats like pause ads, home screen displays, and program-specific customized ads can ensure the industry's sustainable growth.

Ultimately, the core challenge facing streaming platforms is expanding advertising revenue while maintaining viewer loyalty. Roku's dramatic transformation is just the beginning of this dilemma. The final winners of the streaming wars will be determined by who finds the most appropriate balance point.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)

![[Report]Inclusion & Equity Report 2025 by WGA](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/dza9ol_202505310259.png)