The Streaming Era Begins: How Sports Broadcasting is Being Transformed)스트리밍 시대의 개막, 스포츠 방송 판도를 바꾸다)

스트리밍 시대의 개막, 스포츠 방송 판도를 바꾸다: 미국에서 불고 있는 변화와 한국에의 시사점

최근 미국 미디어 시장에서 가장 뜨거운 이슈 중 하나는 스트리밍 서비스 기업들의 대규모 스포츠 중계권 진출이다. 전통적인 지상파·케이블 방송사들이 독점하던 스포츠 중계권 시장에 거대 IT기업인 애플(Apple), 아마존(Amazon), 구글(YouTube TV, Alphabet) 등과 넷플릭스(Netflix) 같은 글로벌 스트리밍 서비스까지 가세하면서, 스포츠 중계권료는 가파르게 상승해 왔다. 이제는 이들 신흥 거대 자본이 전통 미디어와 함께 “스포츠 판”을 새롭게 재편하고 있다.

TV가 스포츠 중계의 주 매체로 등장한 1939년 메이저리그 야구 중계가 시작되면서 중계권료가 라디오보다 훨씬 비싸졌고, 1939년 88만 5천 달러에서 1952년 540만 달러로 급증했다. 이 시기부터 중계권료가 스포츠 리그 수입에서 차지하는 비중이 크게 늘어나 스포츠 산업의 비약적 성장을 견인했다. 1994년 폭스(Fox)가 NFL 중계권을 획득하며 중계권료가 크게 뛰었고, 이후 방송사들이 중계권료 인상을 지속해 왔다.

The Streaming Era Begins: How Sports Broadcasting is Being Transformed—Trends in the U.S. and Implications for Korea

The U.S. Sports Broadcasting Revolution

Streaming platforms have become the most disruptive force in the U.S. sports media landscape. Tech giants like Apple, Amazon, Google (YouTube TV), and Netflix are investing billions to secure exclusive sports broadcasting rights, fundamentally reshaping the market once dominated by traditional broadcasters such as Fox, CBS, NBC, and ESPN This influx of capital has triggered a sharp rise in rights fees and intensified competition for premium content.

- Amazon now pays over $1.1 billion annually for exclusive "Thursday Night Football" NFL rights, while also expanding into NBA and European soccer.

- Apple has invested more than $3.5 billion for exclusive MLS and FIFA Club World Cup rights, leveraging the "lock-in effect" to drive Apple TV+ subscriptions.

- Netflix, historically hesitant about live sports, recently secured a 10-year, $5 billion deal for WWE's RAW and has begun broadcasting select NFL and FIFA events, focusing on marquee matchups and event-driven content.

- DAZN and others are aggressively expanding globally, though with mixed financial success.

Sports content is uniquely valuable because it attracts large, loyal audiences and drives both subscriptions and advertising revenue. For example, Netflix's 2024 NFL Christmas Day games averaged 26.5 million viewers, with ad packages selling out in advance. The result: U.S. sports media rights payments are projected to exceed $30 billion by 2025, up from $14.6 billion in 2015.

The Decline of Traditional Models

The rise of streaming is accelerating the decline of legacy models, particularly the Regional Sports Network (RSN) system:

- RSNs, which once provided local fans with exclusive access to team games, are collapsing due to cord-cutting, fragmented streaming rights, and unsustainable costs. Major RSNs like Bally Sports have filed for bankruptcy, and leagues/teams are increasingly bypassing RSNs in favor of direct-to-consumer (DTC) streaming or national/global deals.

- Traditional broadcasters are launching their own streaming services (e.g., ESPN's upcoming "Flagship" platform) and experimenting with interactive features, fantasy, and betting integrations to remain competitive.

1. 스포츠 중계권 시장, 대전환의 서막

미국 스포츠 미디어 시장에서 스트리밍 서비스 기업들이 대규모로 스포츠 중계권 경쟁에 뛰어들며 산업 전반이 재편되고 있습니다. 전통적인 지상파·케이블 방송사(Fox, CBS, NBC, ESPN 등)가 독점적으로 확보하던 스포츠 이벤트에 애플(Apple), 아마존(Amazon), 구글(Alphabet), 넷플릭스(Netflix) 등 IT 공룡들이 가세해 막대한 자금력으로 가격 경쟁을 가속화하고 있다.

이러한 흐름은 경기당 시청료(중계권료) 상승을 부추기는 동시에, 기존 방송 모델을 근본적으로 흔들고 있다. 특히 미국 특유의 지역 스포츠 네트워크(RSN) 모델이 급격히 붕괴 조짐을 보이면서, 일부 팀과 리그들은 새로운 중계 환경을 모색 중이다.

2. 스트리머들의 가세: “상어 연못에 뛰어든 고래”

미국 스포츠 중계권 시장은 지속적으로 몸집이 커졌다. 과거 폭스(Fox)가 1994년 NFL 중계권을 확보하며 한 차례 큰 파동이 있었고, 최근에는 스트리밍 서비스들이 새로운 투자자로 등장하면서 가격 상승 폭이 더욱 커졌다.

기존 방송사: 광고·유료 가입자 기반으로 수익 창출

빅테크(IT 기업): 커머스, 디바이스, 클라우드 등 본업에서 발생하는 거대한 현금 흐름으로 인한 “손실 감수” 여력 보유

이처럼 막강한 자금력을 가진 기업들이 스포츠 시장에 진입하면서, 스포츠 리그와 팀들은 한층 유리한 협상 지위를 확보하게 된다. 현재 스트리밍 서비스들의 스포츠 중계권료 지출은 전체 시장의 20%가량이지만, 인터넷 인프라 확충(5G·광케이블·WiFi)과 함께 향후 OTT 시청 환경이 대중화될 경우, 이 수치는 크게 늘어날 가능성이 크다.

3. 주요 스트리밍 기업의 스포츠 전략

3.1 아마존(Amazon)

NFL: 연간 약 11억 달러(약 1.1B USD)를 지불하며 ‘Thursday Night Football’ 패키지를 보유.

NBA: 신규 계약으로 연간 18억 달러(약 1.8B USD)를 책정해 “NBA 중계”에도 진출할 예정.

유럽 축구(축구 중심 시작): 이미 유럽에서 축구 중계를 하며 경험치 축적.

장점: 거대 회원(200백만 명 이상의 프라임 회원)과 탄탄한 소매·광고 플랫폼 덕에, 시청자 구매 데이터를 활용해 더 정밀한 광고 효과를 거둘 수 있다.

3.2 애플(Apple)

기존에는 MLB(메이저리그) 일부 중계와 MLS(미 프로축구) 전체 중계권을 확보하며 테스트 단계에 있었다. 애플은 2022년부터 10년간 MLS(미국 메이저리그 사커) 독점 중계권에 25억 달러를 투자했고, 2025년 FIFA 클럽 월드컵 독점 중계권 계약에 10억 달러를 추가 투자하는 등 축구 중계권 확보에 총 35억 달러 이상을 쏟아붓고 있다. 이는 리오넬 메시의 MLS 이적 효과로 애플TV+ 구독자가 크게 증가하는 등 구독 모델을 통한 수익 창출을 노린 전략이다

NFL Sunday Ticket를 무료로 제공하겠다는 파격적인 제안을 했으나, 리그가 “프리미엄 상품 유지”를 이유로 거절(결국 YouTube TV가 획득).

향후 전망: 시청자 ‘묶어두기(락인)’ 효과가 큰 스포츠의 중요성을 인지하고 있어, 차세대 NFL·MLB 협상 등에 적극 나설 가능성이 높다.

3.3 넷플릭스(Netflix)

오랫동안 “스포츠 전 경기 생중계에는 관심이 없다”고 밝혔다. 하지만, “F1 다큐(Drive to Survive)” 같은 스포츠 다큐로 큰 성공을 거두었고, 2024년 WWE(프로레슬링)와 5년간 50억 달러 규모 딜을 체결하면서 “라이브 스포츠”에 첫발을 본격적으로 들였다.

이후 NFL 크리스마스 경기, FIFA 여자월드컵(2027·2031) 중계권도 따내며, 전략을 확장하고 있다.

“정규 시즌 전부”보다는 “빅매치·특정 이벤트에 집중”하는 형태로 진입 중이며, 향후 수익성에 따라 NFL 일요 경기(일부 패키지) 등으로 확대할 가능성도 시사했다.

3.4 DAZN

영국·유럽 지역 중심 스트리밍 서비스로 출발했으나, 글로벌 확장을 시도하며 막대한 투자(5년 만에 약 50억 달러 적자).

최근 사우디아라비아 투자 유치로 재정 보강, 현지에서 축구·권투 등 스포츠 중계권 확보했다. 또 FIFA 클럽월드컵 63경기(새 대회) 중계권을 약 10억 달러(추정)로 계약하는 등 공격적 행보를 보이고 있다. 아직 미국 내 인지도와 수익성은 부족하지만, 막강한 자금 유입으로 존속 가능성을 높였다.

미국 주요 스포츠 중계권 계약 현황 (2025년 5월 기준)

| 방송사/플랫폼 | NFL | 프로농구(NBA/WNBA) | MLB | NHL | 대학스포츠 | 축구 | 모터스포츠 | 비고 |

|---|---|---|---|---|---|---|---|---|

| 2026년 이전 만료 | ||||||||

| 디즈니(ESPN 등) | NBA: 2025년까지 $1.5B/년 | F1: 2025년까지 $75-90M/년 | ||||||

| 워너브라더스(티엔티 등) | NBA: 2025년까지 $1.2B/년 | Big 12: 2025년까지 $220M/년 | ||||||

| 넷플릭스 | WWE: 2034년까지 $500M/년 | 2026년까지 크리스마스 경기 중계 | ||||||

| 2027~2030년 만료 | ||||||||

| 디즈니(ESPN 등) | WNBA: 2028년까지 $200M/년(공동) | 2028년까지 $550M/년 | 2028년까지 $400M/년 | CFP: 2026년까지 $870M/년, 2032년까지 $1.3B/년 | 라리가: 2029년까지 $175M/년 | |||

| 워너브라더스(티엔티 등) | 2028년까지 $535M/년 | 2028년까지 $225M/년 | 2028년까지 CFP 일부 중계 | |||||

| 폭스 | 2028년까지 MLB 월드시리즈 $729M/년 | 2030년까지 Big 10 $1.15B/년 | 월드컵 2026 | 2031년까지 NASCAR $1.1B/년 | ||||

| 컴캐스트(NBC 등) | 2028년까지 프리미어리그 $450M/년 | 2030년까지 Big 10 $1.15B/년 | 월드컵 2026 (텔레문도) | 2031년까지 NASCAR $1.1B/년 | ||||

| 파라마운트(CBS 등) | 2030년까지 UEFA 챔피언스리그 $250M/년 | 2030년까지 Big 10 $1.15B/년 | ||||||

| 애플 | 2028년까지 MLB $85M/년 | 2032년까지 MLS $250M/년 | ||||||

| 알파벳(유튜브TV) | 2029년까지 NFL Sunday Ticket $2B/년 | |||||||

| 2031년 이후 만료 | ||||||||

| 디즈니(ESPN 등) | 2033년까지 NFL $2.7B/년 | NBA: 2036년까지 $2.6B/년 | CFP: 2032년까지 $1.3B/년 | |||||

| 워너브라더스(티엔티 등) | 2032년까지 March Madness $1.1B/년(공동) | 2031년까지 NASCAR $1.1B/년(공동) | ||||||

| 폭스 | 2033년까지 NFL $2.3B/년 | 2031년까지 Big 10 $380M/년 | 2031년까지 NASCAR $1.1B/년(공동) | |||||

| 컴캐스트(NBC 등) | 2033년까지 NFL $2.2B/년 | NBA: 2036년까지 $2.5B/년 | 2031년까지 NASCAR $1.1B/년(공동) | |||||

| 파라마운트(CBS 등) | 2033년까지 NFL $2.1B/년 | 2032년까지 March Madness $1.1B/년(공동) | 2030년까지 Big 10 $1.15B/년 | |||||

| 아마존 | 2033년까지 NFL $1B/년 | NBA: 2036년까지 $1.9B/년 | 2031년까지 NASCAR $1.1B/년(공동) | |||||

| 넷플릭스 | 2034년까지 WWE $500M/년 | 2027, 2031년 FIFA 여자 월드컵 독점 스트리밍 | ||||||

| 리그 자체 서비스 | NFL+: Sunday Ticket (유튜브) | NBA League Pass | MLB.TV | SEC, Big 10 등 | MLS Season Pass(애플) |

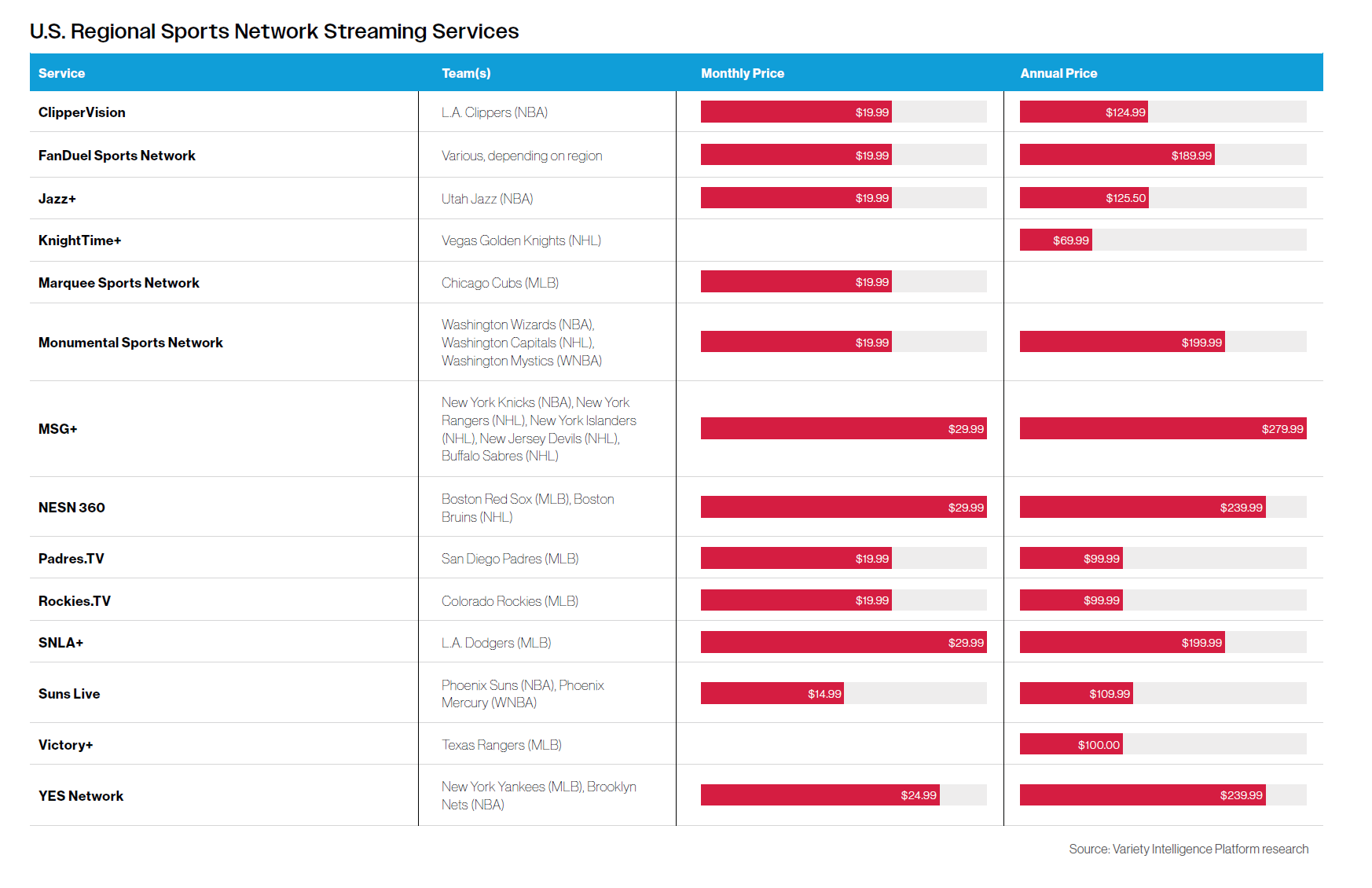

4.1 RSN의 역할과 위기

RSN(Regional Sports Network) 모델은 과거 30년 이상 미국 프로 스포츠 시장에서 팀별 지역 중계권을 통해 대부분의 경기를 케이블로 송출하는 핵심 축이었다. RSN은 한때 미국 지역 스포츠 중계의 핵심이었으나, 코드 커팅, 스트리밍 권리 분산, 비용 부담 등 구조적 위기로 인해 사실상 붕괴 단계에 진입했다. 이에 따라 팀과 리그는 지상파·DTC 스트리밍·글로벌 빅딜 등 대안을 적극적으로 모색하고 있으며, RSN의 미래는 점차 불투명해지고 있다.

RSN은 보통 해당 지역 팀과 독점 계약을 맺어, 로컬 팬들에게 전 경기를 보여주는 방식으로 ‘충성도 높은 시청자’와 ‘광고 수익’을 확보했다. MLB, NHL 경기의 약 80% 이상을 RSN이 중계해 왔다.

그러나 최근 워너브라더스 디스커버리(WBD), 폭스, 싱클레어(Sinclair) 등 RSN 주요 플레이어들이 이 시장에서 발을 빼기 시작하면서 RSN 모델은 사실상 ‘좀비(zombie)’ 상태가 됐다. 대표적으로 미국 최대 RSN 네트워크인 Bally Sports(다이아몬드 스포츠 그룹 운영)는 2023년 파산 보호를 신청했고, 이로 인해 일부 MLB 구단의 중계권이 불안정해지는 등 시장 혼란이 가중되고 있다.

4.2 RSN 붕괴 원인

케이블 가입자 감소

스트리밍 서비스 대중화로 인해 “케이블 코드 커팅”이 가속화되면서, RSN의 핵심 수익원인 케이블 가입료가 급감했다. 2016년 1억 명이던 미국 케이블 가입자는 2023년 약 7천만 명까지 감소했으며, 2026년에는 5천만 명 수준까지 하락할 것으로 전망된다.

스트리밍 권리 분산

예전에는 RSN이 지역 독점을 행사했다. 하지만, 최근 리그와 팀들은 자체 OTT(MLB.TV 등)나 전국 단위 스트리밍 플랫폼(애플TV+, 유튜브TV 등)과 직접 계약을 맺으면서 중계권이 파편화되고 있다. 일부 구단은 RSN과의 계약을 해지하고, 지상파 TV나 자체 DTC(Direct to Consumer) 스트리밍 서비스를 통해 경기를 송출하고 있다. 보스턴 레드삭스가 소속된 NESN, 뉴욕 양키즈의 YES 네트워크 등은 자체 스트리밍(DTC) 서비스를 도입해 케이블TV 의존도를 낮추고 있다.

구조적 비용 부담

지역 팬들을 상대로는 수익 규모에 한계가 있는데, 팀들이 요구하는 중계권료는 갈수록 증가하고 있다.

4.3 팀·리그의 대안

일부 팀: RSN 계약 해지 후, 지상파 TV나 자체 DTC(Direct to Consumer) 스트리밍으로 경기 송출하고 있다.

NBA 등 주요 리그: “지역별 쪼개기” 대신, 전국 및 글로벌 판매를 통합해 더 큰 딜을 추진하는 추세자. 뉴욕 지역의 MSG, SNY, YES 네트워크 등은 여전히 남아 있지만, NBA의 새 중계권 계약이 RSN 구조를 약화시키고 있어, MSG 소유주 제임스 돌란 등은 강하게 반발 중이다.

그러나 리그 입장에서는 중앙 집중형 빅딜(방송사·스트리밍 서비스)로 더 많은 수익을 확보하기에, RSN을 고집할 이유가 점차 사라지고 있다.

5. ESPN ‘Flagship’ 출시와 전통 미디어사의 대응

5.1 ESPN의 미래 전략: “Flagship”

디즈니(Disney) 산하 ESPN은 NFL·NBA·MLB·대학 스포츠 등 다수의 굵직한 미국 스포츠 중계권을 보유(2018년 이후 약 800억 달러 지출)하고 있다.

2025년, 케이블 가입 없이 ESPN을 온전히 시청할 수 있는 “Flagship” 스트리밍 서비스를 선보인다는 계획이다.

ESPN+보다 폭넓은 라이브 경기와 콘텐트를 제공하고, 판타지, 베팅, AI 기반 개인화 등 부가 기능을 결합해 새로운 스포테인먼트(spor-tainment) 경험을 지향할 것으로 보인다.

5.2 폭스(FOX)·WBD 등의 재편

폭스는 뉴스·스포츠 중심의 자체 DTC 서비스를 검토 중이며, 워너브라더스 디스커버리(WBD)는 CNN+ 등에서 한 차례 시행착오를 겪고 이후 스포츠·뉴스 자산에 대한 OTT 실험을 지속할 전망이다.

RSN 철수가 가시화되면서, 이들이 중·장기적으로 전국 단위 스포츠(대형 이벤트), 뉴스, 오락 프로그램에 집중할 것이라는 분석이 많다.

6. 한국 시장에 주는 시사점

스포츠 중계권료 인상 압박

- 글로벌 스트리밍 서비스(넷플릭스, 디즈니+, 아마존 등)의 스포츠 중계권 확보 경쟁이 심화되면서, 한국 역시 EPL, MLB, NBA 등 해외 인기 스포츠 중계권을 두고 이들과 직접 경쟁해야 한다. 이로 인해 국내 중계권료가 지속적으로 상승할 가능성이 높다34.

- 실제로 KBO리그의 경우, 2020~2023년 시즌 국내 방송 3사(KBS, MBC, SBS)와의 TV 중계권료가 역대 최고치(연 540억 원)에 달했고, 디지털 중계권도 네이버·카카오·통신 3사 컨소시엄이 연 220억 원에 계약했다. 2024년부터는 디지털과 TV권을 통합해 더 높은 금액을 기대하고 있다2514.

- 국내 리그(KBO, K리그 등)도 네이버, 카카오, 웨이브, 티빙 등 온라인 플랫폼이 중계권 경쟁에 뛰어들며, 중계권료가 오르는 효과가 가시화되고 있다. 티빙은 2024~2026년 KBO 디지털 중계권을 3년 1,350억 원(연 450억 원)에 단독 확보했다51416.

콘텐츠 시장 재편과 플랫폼 경쟁

- 한국은 지상파-포털-통신사(유료TV) 간 기존 경쟁 구도에, 로컬 스트리밍 서비스(티빙, 쿠팡플레이 등)와 글로벌 스트리밍 서비스(넷플릭스, 디즈니+, 아마존 등)가 본격적으로 스포츠 중계 시장에 진입하면서 판도 변화가 예상된다4615.

- 스트리밍 서비스는 스포츠 중계권을 확보해 충성도 높은 스포츠 팬을 유치하며, 실제로 티빙과 쿠팡플레이는 스포츠 중계권 확보 이후 MAU(월간활성이용자)가 급증했다. 티빙은 2024년 KBO 단독 중계 이후 25만 명 이상 신규 가입자를 유치했고, 쿠팡플레이는 해외 빅매치 중계로 성장세를 보였다616.

- 네이버, 카카오 등은 검색, 커머스, 웹툰 등 다양한 사업 데이터를 활용해 스포츠 중계와 시너지를 노릴 수 있다. 광고 효율화, 맞춤형 콘텐츠 추천 등 데이터 기반 부가가치 창출이 가능하다917.

독점 중계 vs. 부분 중계, 이벤트성 콘텐츠 전략

- 넷플릭스 등 글로벌 스트리밍 서비스는 정규시즌 전체가 아닌 빅매치, 이벤트 중심 중계(빅매치, 포스트시즌, 올스타전 등) 또는 예능·다큐 결합형 스포츠 콘텐츠에 집중하는 전략을 구사한다718.

- 국내에서도 KBO, K리그 등 전체 중계가 아닌 인기 경기, 포스트시즌, 이벤트성 경기 위주로 스트리밍 서비스 선점하는 사례가 늘고 있다. 예능, 다큐멘터리, 숏폼 등 다양한 결합형 스포츠 콘텐츠 제작도 증가 추세다141517.

다양한 부가서비스 결합

- 디즈니(ESPN)는 판타지 게임, 베팅 기능을 연동하고, 아마존은 전자상거래·광고와 스포츠 중계를 결합한다. 한국에서도 OTT+커머스+베팅(또는 픽게임) 등 복합 서비스가 확산될 가능성이 크다81011.

- 스포츠 중계 화면에서 실시간으로 관련 상품을 구매하거나, 팬 참여형 게임·베팅·판타지 리그 등이 연동되는 방식이 논의되고 있다. 이는 단순 중계권 확보를 넘어 기술·데이터·마케팅이 결합된 전략이 요구된다91119.

- 다만, 국내 스포츠 베팅은 현재 정부가 독점하는 ‘스포츠토토’로 제한되어 있어, 베팅·픽게임 등은 제도 변화가 필요하다12.

시장 및 규제적 과제

- 스트리밍 서비스 독점 중계가 확산되면, ‘국민적 관심 경기’의 보편적 시청권(무료 시청권) 논란이 커질 수 있다. 실제로 KBO 디지털 중계권이 유료 OTT로 넘어가자 팬들의 반발과 접근성 논란이 있었다314.

- 정부는 스트리밍 서비스의 과도한 독점·유료화에 대한 규제와, 고품질 콘텐츠 제작에 대한 인센티브 정책 등 균형 잡힌 접근이 요구된다.

RSN 모델의 시사점

한국의 프로야구(KBO), 프로축구(K리그) 등도 특정 지역 기반 ‘전담 중계’를 해온 케이블 채널(스포티비, 지역 PP 등)이 있었으나, OTT 확장으로 인해 지역 독점이 약화되고 있다.

주요 리그가 ‘리그 단일 플랫폼(예: KBO TV, K리그 OTT)’을 모색하거나, 대형 OTT와 직접 계약해 전국·글로벌 단위로 판매하는 추세가 점차 강화될 가능성이 있다.

부가서비스 연계 강화

ESPN이 판타지·베팅·AI 개인화 방송을 구현하려 하듯, 한국 역시 스포츠 시청에 라이브 베팅, 통계·픽게임, 굿즈·커머스를 연계하는 모델이 늘어날 것으로 예상된다.

이는 단순 ‘영상 송출’만으로는 부족해, 종합적인 디지털 플랫폼 역량을 요구한다.

맺음말

앞으로 한국에서도 라이브 스포츠를 둘러싼 플랫폼 간 경쟁과 기술적 혁신, 권리금 상승 등 격동이 더 심화될 것으로 예상된다. 이는 스포츠 팬들에게는 더 다양하고 편리한 시청 환경을 가져오는 동시에, 미디어 시장 전반에는 새로운 도전과 가능성을 열어줄 것으로 보인다.

미국 스포츠 미디어 시장에서는 전통 미디어사와 스트리밍 공룡 간 경쟁이 극도로 치열해지고, 이로 인해 지역 스포츠 네트워크(RSN) 구조까지 뿌리째 흔들리고 있다.

한국도 이러한 흐름 속에서, 글로벌 스트리밍 서비스 스포츠 시장 진입과 인터넷·모바일 플랫폼 경쟁이 본격화되면서 스포츠 산업 전반에 큰 변동이 예상된다.

리그·팀·방송사·스트리밍 서비스 모두가 새 생태계를 준비해야 하며, 팬들은 더 풍부한 선택권과 차별화된 시청 경험을 기대할 수 있다. 그러나 동시에, 높은 중계권료와 플랫폼 세분화로 인한 시청료 상승이 팬들의 부담으로 이어질 수도 있다는 점에서 산업과 시장, 규제 당국이 균형을 찾는 것이 새로운 과제가 될 전망이다.

Going forward, Korea is expected to see more turbulence around live sports, including cross-platform competition, technological innovation, and rising rights fees. This will bring more diverse and convenient viewing experiences for sports fans, while also opening up new challenges and possibilities for the media market as a whole.

In the U.S. sports media market, competition between traditional media companies and streaming giants has become extremely fierce, shaking the regional sports network (RSN) structure to its core.

In Korea, the entry of global streaming services into the sports market and competition on internet and mobile platforms are expected to cause major changes in the sports industry.

Leagues, teams, broadcasters, and streaming services all need to prepare for the new ecosystem, and fans can expect more choices and a differentiated viewing experience. At the same time, however, the industry, market, and regulators will face new challenges in finding a balance between high broadcasting rights fees and platform fragmentation that could lead to higher prices for fans.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)

![[Report]Inclusion & Equity Report 2025 by WGA](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/dza9ol_202505310259.png)