스포츠 중계권 대격변: 스트리밍 공룡들의 거센 도전 (Sports Rights Upheaval: Streaming Giants’ Fierce Challenge)

미국 스포츠 중계권 시장이 빠르게 달아오르고 있다. 전통 방송사와의 경쟁에 뛰어든 아마존, 넷플릭스 등 스트리밍 빅테크들은 막대한 자본력과 새로운 플랫폼 전략으로 스포츠 판도를 재편하고 있다. 애플, 구글(알파벳), 아마존, 넷플릭스 등 빅테크들이 본격적으로 뛰어들며, 주요 리그 중계권 가격은 계속 상승 곡선을 그리고 있는 것이다.

신생 업체들은 공격적인 투자로 시장 점유율을 확대하는 한편, 전통적인 케이블·위성방송 모델인 스포츠 지역 방송, 즉 지역 스포츠 네트워크(RSN) 구조가 흔들리며 해체 위기에 직면했다. 스트리밍과 스포츠가 결합한 이 ‘뉴 노멀’은 미국 스포츠 중계시장, 더 나아가 방송 시장도 크게 바꾸고 있다. 스포츠 리그들은 직접 스트리밍 서비스를 내놓고 있다.

미국 스포츠 중계권 시장에서 나타나는 “빅테크의 대규모 투자 → 비용 폭등 → 방송사·스트리밍 경쟁 격화 → 지역 모델 붕괴 및 직접 D2C로 이동” 현상은 한국에도 서서히, 혹은 다른 양상으로 전이될 가능성이 큽니다.

결국 한국 방송·미디어 산업 역시 △글로벌 스트리밍와 경쟁·협업할 수 있는 전략적 자본 투입 △광고·데이터·커머스 연계 모델 개발 △숄더 콘텐츠와 라이브 이벤트를 결합한 팬덤 형성 △리그·구단의 직접 중계와 협력 등을 통해 생존과 성장을 도모해야 한다.

The sports rights market is heating up. Streaming big tech companies like Amazon, Netflix, and others are reshaping the sports landscape with deep pockets and new platform strategies to compete with traditional broadcasters. With big tech companies like Apple, Google (Alphabet), Amazon, and Netflix entering the fray, major league broadcast rights prices are on an upward curve.

While new players are aggressively investing and expanding their market share, the traditional cable and satellite model of regional sports broadcasting, or regional sports networks (RSN), is being disrupted and threatened with dismantling. This "new normal" of streaming and sports is reshaping the U.S. sports market, and by extension, the broadcast market.

The phenomenon of "big tech investment → cost explosion → intensified broadcaster-streaming competition → regional models collapse and move to direct-to-consumer" in the US sports rights market is likely to be replicated in Korea, albeit slowly and in different ways.

In the end, the Korean broadcasting and media industry will have to survive and grow by: investing strategic capital to compete and collaborate with global streaming; developing a model that connects advertising, data, and commerce; creating a fan base that combines shoulder content and live events; and directly broadcasting and collaborating with leagues and clubs.

1. 스트리밍 시대, 치솟는 스포츠 중계권

“신규 진입자가 시장에 들어오면 스포츠 중계권 가격은 올라간다.”

이는 방송 시장에서 오래된 진리다.

과거 1994년 폭스(Fox)가 NFL 중계권을 사들이며 가격을 끌어올렸듯이, 이제는 스트리밍 서비스들이 최상급 스포츠 리그의 중계권 비용을 천정부지로 올리고 있다.

특히 애플, 알파벳(구글 모회사), 아마존처럼 전통 방송사보다 훨씬 덩치가 큰 기업들은 광고나 유료 구독에만 의존할 필요가 없기 때문에, 부담 없이 대형 계약을 맺을 여력이 있다.

넷플릭스 역시 시가총액이 디즈니의 두 배 이상일 만큼 거대하고, 디즈니 또한 컴캐스트·폭스·파라마운트·워너브라더스디스커버리(WBD) 등에 비해 몇 배 큰 시장 가치를 지닌 공룡이다.

시장조사기관 앰피어 애널리시스(Ampere Analysis)에 따르면, 2023년 이후 미국 스트리밍 업체들의 스포츠 중계권 지출은 257% 증가했다. 현재 주요 ‘톱 티어’ 스포츠 권리 구매자 중 4곳이 순수 스트리밍 기업일 만큼, 시장 판도가 변하고 있다.

다만 2025년 시점에서 스트리밍 서비스가 전체 스포츠 중계권료에서 차지하는 비중은 20% 수준이다.

나머지는 여전히 지상파·케이블·위성방송사들이 가장 큰 손으로 남아 있으나, 이들 또한 스트리밍 진출과 맞물려 가격 경쟁을 더욱 치열하게 부추기는 중이다.

또한 초고속 인터넷 보급이 느린 지역이나 5G 데이터 도입이 더딘 국가에는 아직 스트리밍 서비스를 통한 스포츠 중계가 확산되지 않았지만, 장기적으로 보면 스트리밍에 유리한 흐름이라는 분석이 우세하다.

한편, 빅테크 기업들은 엔터테인먼트 부문의 재무 정보를 자세히 공개하지 않기에, 막대한 스포츠 권리를 적자를 감수하면서 확보하는지 여부는 불투명하다.

그러나 광고·구독 유치, 브랜드 가치 제고 등을 위해 ‘로스 리더(일부 적자 감수 상품)’로 스포츠를 활용하고 있다고 보는 시각도 있다.

문제는 이런 자본력을 앞세운 스트리밍 서비스들이 전통 방송사의 시청자를 잠식할 뿐 아니라, TV 산업에 핵심이었던 대형 스포츠 콘텐츠를 싹쓸이할 가능성이다. 만약 폭스, CBS, NBC 등이 NFL 중계권을 잃으면, 이들 레거시 방송사의 정체성 자체가 흔들릴 수 있다. 이는 미디어 생태계 변화에도 큰 영향을 미친다.

1. Introduction: A Rapidly Evolving Marketplace

Historically, whenever a new player enters the sports-rights arena, the price tag skyrockets. The prime example in 1994 was Fox driving up the cost of NFL rights. Today, streaming giants — Apple, Alphabet (Google), Amazon, and Netflix — have assumed that role. These tech behemoths dwarf traditional broadcasters in terms of market capitalization, alternate revenue streams (e-commerce, app stores, cloud services, etc.), and willingness to operate certain deals at a loss if it bolsters growth in other business units.

Ampere Analysis estimates that since 2023, American OTT platforms have increased their sports-rights spending by 257%. Four of the top rights buyers are now pure-play streamers. Despite that, as of 2025, streamers still account for only 20% of total rights fees. The lion’s share remains with free-to-air and pay-TV channels, but even these traditional players are actively bidding up costs in an effort to stave off potential disruption.

Furthermore, the global broadband and cellular data landscape continues to shift in favor of streaming. Many regions still lack high-speed internet access, but faster mobile data and Wi-Fi will eventually open untapped subscriber bases.

Meanwhile, major tech firms aren’t required to disclose entertainment-related P&Ls in granular detail, so it’s unclear how much they may be losing on sports deals to secure future market share.

In any case, their deep pockets and revenue diversification make them formidable competitors, pressuring legacy players that cannot keep pace indefinitely.

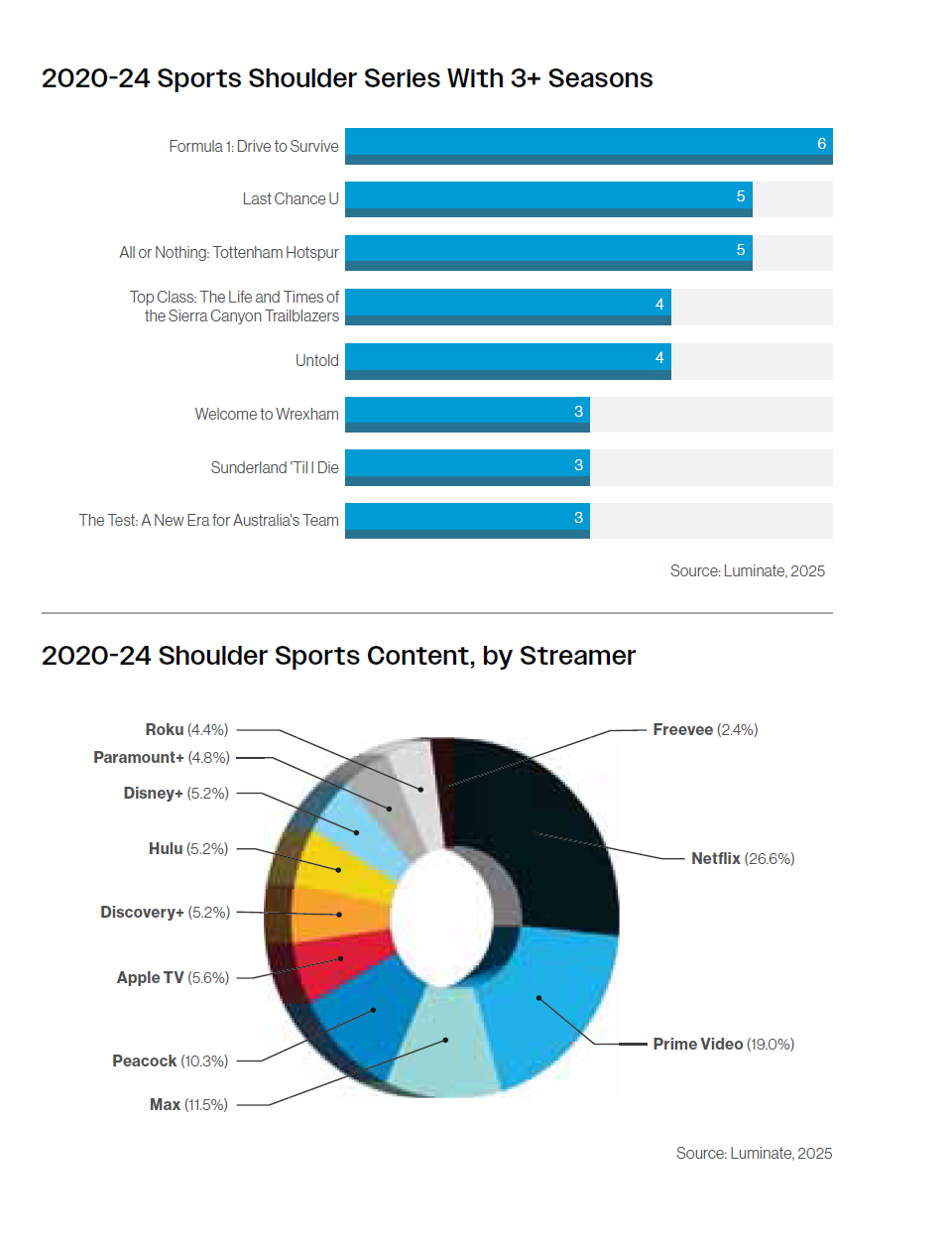

2020-24 스포츠 관련 콘텐츠 분석

1. 2020-24 스포츠 관련 시리즈 (3개 시즌 이상)

스포츠를 소재로 한 다큐멘터리 및 시리즈(숄더 시리즤) 중, 2020년부터 2024년까지 3개 이상의 시즌을 제작한 주요 작품은 다음과 같다.

- Formula 1: Drive to Survive (6개 시즌): 가장 많은 시즌을 기록하며, F1의 비하인드 스토리를 담은 인기 시리즈.

- Last Chance U (5개 시즌): 대학 스포츠를 조명한 시리즈로, 교육과 스포츠의 교차점을 다룸.

- All or Nothing: Tottenham Hotspur (5개 시즌): 축구 클럽 토트넘 핫스퍼의 내부 이야기를 다룬 작품.

- Top Class: The Life and Times of the Sierra Canyon Trailblazers (4개 시즌): 고등학교 농구팀의 이야기를 중심으로 한 시리즈.

- Untold (4개 시즌): 스포츠계의 숨겨진 이야기와 논란을 탐구하는 다큐멘터리.

- Welcome to Wrexham, Sunderland 'Til I Die, The Test: A New Era for Australia's Team (각각 3개 시즌): 각각 축구, 크리켓 등 다양한 스포츠를 다룬 작품.

2. 2020-24 스트리밍 서비스별 스포츠 콘텐츠 점유율

- Netflix: 전체 점유율의 26.6%로 가장 높은 비중을 차지하며, 다양한 스포츠 다큐멘터리를 제공.

- Prime Video: 19.0%로 두 번째로 큰 점유율을 기록하며, 독점 콘텐츠와 글로벌 스포츠 시리즈를 포함.

- Max: 11.5%, 다양한 스포츠 관련 프로그램을 제공.

- Peacock: 10.3%, 주로 미국 내 스포츠 콘텐츠에 집중.

기타 플랫폼:

- Apple TV (5.6%)

- Hulu, Discovery+ (각각 5.2%)

- Disney+ (5.2%)

- Paramount+ (4.8%)

- Roku (4.4%)

- Freevee (2.4%)

스포츠 콘텐츠는 최근 몇 년간 스트리밍 플랫폼에서 중요한 장르로 자리 잡았으며, Netflix와 Prime Video가 시장을 주도하고 있다. 또, Formula 1: Drive to Survive와 같은 장기적인 시리즈는 팬층을 확대하고 스포츠에 대한 관심을 높이는 데 기여하고 있다.

2. 아마존(Amazon)

아마존은 현재 시가총액 3조 달러 규모에 달하며, 전 세계 프라임(Prime) 유료 회원만 2억 명에 이른다. 유럽 축구 중계를 시작으로 조용히 발판을 다져온 아마존은 이제 모든 스트리밍 업체 중 가장 큰 규모로 스포츠에 투자 중이다. 매년 약 11억 달러를 NFL에 지불하여 17개 경기로 구성된 ‘Thursday Night Football’을 독점 스트리밍한다.

이 밖에도 아마존은 미국 외 여러 국가에서 축구, 테니스, 럭비 등 다양한 종목의 중계권을 확보하며 영향력을 넓히고 있다. 대형 리테일 및 광고 사업과 결합함으로써, 스트리밍 내 광고 판매에서 데이터를 효율적으로 활용하는 강점을 보이고 있다.

2. Amazon: Building a Sports Empire

Amazon exemplifies a multifaceted approach to sports and entertainment. With a market cap of around $3 trillion and roughly 200 million Prime members globally, it has a built-in audience and extensive monetization potential. It began by picking up soccer rights in Europe, then moved into American football with a reported $1.1 billion annual investment in the NFL’s “Thursday Night Football” (covering 17 games).

Amazon’s strategy is not limited to acquiring marquee U.S. sports. It also holds streaming rights to various tennis, rugby, and soccer competitions in different territories. By integrating sporting events with its Prime Video interface and e-commerce ecosystem, Amazon leverages data to optimize ad sales, merchandise, and user engagement in ways traditional networks cannot.

3. 넷플릭스(Netflix)-정규리그는 신중

넷플릭스는 한때 “라이브 스포츠 전체 시즌 중계에는 관심이 없다”는 입장을 명확히 밝혀왔다. 대신 F1 다큐멘터리 시리즈 「Drive to Survive」를 비롯한 숄더(Shoulder) 콘텐츠—즉 다큐·리얼리티·스핀오프 형태의 스포츠 관련 콘텐츠—에 집중하며, 팬덤 형성에 기여하는 전략을 선호했다.

그러나 2024년 초, 넷플릭스는 WWE와 5년간 50억 달러 규모의 계약을 맺으며 큰 변화를 예고했다. 이는 UFC를 보유한 TKO 그룹과도 사업적 파트너십을 의미하는 만큼, UFC 패키지 역시 후보에 올라올 수 있다. 또 2024년 말에는 NFL 크리스마스 데이 경기, 그리고 2027·2031년 FIFA 여자 월드컵 일부 중계권까지 따내며 라이브 스포츠에 한 발씩 걸치고 있다.

흥미로운 점은 넷플릭스가 이렇게 라이브 이벤트를 확보하면서도 “정규 시즌 전체를 가져오는 거대 중계권에는 아직 신중하다”는 태도를 유지한다는 것이다. 그러나 2025년 2월, 넷플릭스 최고콘텐츠책임자 벨라 바자리아(Bela Bajaria)가 한 인터뷰에서 “일요일 낮 경기(Sunday afternoon)를 포함해 NFL 일부 권리에 관심이 있을 수도 있다”고 언급함으로써, 향후 5년 뒤 NFL 중계 재계약 시점에 뛰어들 가능성을 내비쳤다.

3. Netflix: From Documentaries to Select Live Events

“We don’t want to acquire entire seasons of live sports.”

That was Netflix’s stance for years, highlighted by co-CEO Ted Sarandos and other executives. Instead, Netflix focused on “shoulder” sports content: docuseries and reality-based programming such as Formula 1: Drive to Survive, Last Chance U, and Untold, which have proven successful in both generating buzz and expanding fandoms.

However, 2024 saw a shift in Netflix’s posture when it secured a five-year, $5 billion deal with WWE (now part of TKO along with UFC). Then came NFL Christmas Day games, 2027/2031 Women’s World Cup matches with FIFA, and boxing events like the Mike Tyson-Jake Paul fight — streamed to a claimed 108 million global viewers. While Netflix still insists it is selective about “full regular seasons,” these deals show a willingness to experiment with live sports in limited, high-impact formats.

A telling moment arrived in February 2025, when Chief Content Officer Bela Bajaria expressed an interest in potentially bidding for Sunday-afternoon NFL games in the future. Current NFL broadcast deals run through 2029-30, at which point the league could opt out. If Netflix sees itself financially capable of splitting a package, that would represent a sea change in its live-sports strategy.

4. DAZN

2016년에 론칭한 DAZN(다존)은 여러 스포츠 리그에 공격적으로 투자했으나, 적자가 누적되어 재정적 어려움을 겪었다. FIFA가 새롭게 출범시키는 클럽월드컵(Club World Cup) 63경기 중계권을 10억 달러에 사들이는 등, 업계에서는 “행사 가치 대비 과도한 지출”이라는 평가가 있었다.

미국에서는 2023년부터 아마존 채널을 통해 서비스하며 점차 인지도를 높이려 했으나, 아직 대중적 파급력은 제한적이다. 최근 사우디아라비아 퍼블릭인베스트먼트펀드(PIF)로부터 10억 달러 이상을 지원받아 사우디 리그, 테니스·복싱 이벤트에 투자함으로써 재정 건전성을 회복할 전망이다. 클럽월드컵이 성공을 거두고 사우디 스포츠가 세계적으로 성장한다면, DAZN의 도박이 결실을 볼 수도 있다.

4. DAZN: Big Bets, Big Challenges

DAZN, founded in 2016, has pursued an aggressive rights-acquisition model, but it has struggled financially. The service spent $1 billion on the new FIFA Club World Cup’s 63 matches — a venture many analysts deemed high-risk given the unproven nature of the expanded tournament.

Despite a U.S. carriage deal on Amazon Channels since 2023, DAZN remains relatively under-the-radar for American sports fans. Its top-tier assets are limited, and cumulative losses have reportedly topped $5 billion. A key lifeline emerged from the Saudi Arabian Public Investment Fund (PIF), which injected more than $1 billion into DAZN Group as it acquires additional events in soccer, tennis, and boxing. If the Club World Cup and Saudi sports properties gain traction worldwide, DAZN’s heavy investment may eventually pay off.

5. ESPN의 ‘Flagship’ 스트리밍

2025년 스포츠 스트리밍 판도에서 가장 큰 이슈 중 하나는 ESPN의 완전한 D2C(Direct-to-Consumer) 스트리밍 서비스, 일명 ‘Flagship’의 출범이다. 디즈니는 2018년 이후 NFL, NBA, 대학 미식축구, MLB에만 800억 달러 가까이 투입했다(MLB 중계권은 일부 축소 가능성). Flagship은 기존 ESPN 채널 편성 + ESPN+ 추가 콘텐츠를 모두 스트리밍으로 제공하며, 판타지 리그 연동, 베팅 옵션, 데이터 통합 등 폭넓은 기능을 지원할 것으로 알려졌다.

디즈니는 또한 훌루+라이브 TV, 스포츠 중심 스트리밍 서비스 ‘푸보(Fubo)’ 인수 등 적극 행보를 보이고 있다. 케이블 가입자 감소로 ESPN 시청 가구가 35% 정도 줄었으나, 디지털 MVPD(YouTube TV 등)와 D2C 플랫폼 통합으로 이를 보완하려는 전략이다.

폭스(Fox) 역시 라클란 머독(Lachlan Murdoch)이 직접 뉴스·스포츠에 특화된 D2C 서비스를 발표했으나, 디즈니·폭스·워너브라더스디스커버리(WBD)가 공동 추진하려던 ‘Venu’ 프로젝트는 반독점 이슈 등으로 좌초했다.

5. ESPN’s ‘Flagship’ DTC Service

The biggest development on the Pay-TV side could well be ESPN “Flagship,” a direct-to-consumer model slated to launch without requiring a cable subscription. Disney has spent nearly $80 billion on rights to the NFL, NBA, college football, and MLB since 2018 (though MLB may see a slight reduction going forward).

Flagship will merge linear ESPN programming and ESPN+ extras, along with added functionalities like fantasy integration, betting options, personalized stats, and even AI-driven SportsCenter experiences. Disney further expanded its streaming footprint by buying a majority stake in sports-centric Fubo and combining it with its Hulu + Live TV service, signaling continued commitment to capturing cord-cutters and sports aficionados.

On the Fox side, Lachlan Murdoch announced a direct-to-consumer product combining news and sports; the original plan was a joint “Venu” project with Disney and WBD. That venture was scrapped over legal and antitrust concerns. With ESPN forging ahead alone, the landscape for sports DTC has become more fragmented yet also more competitive.

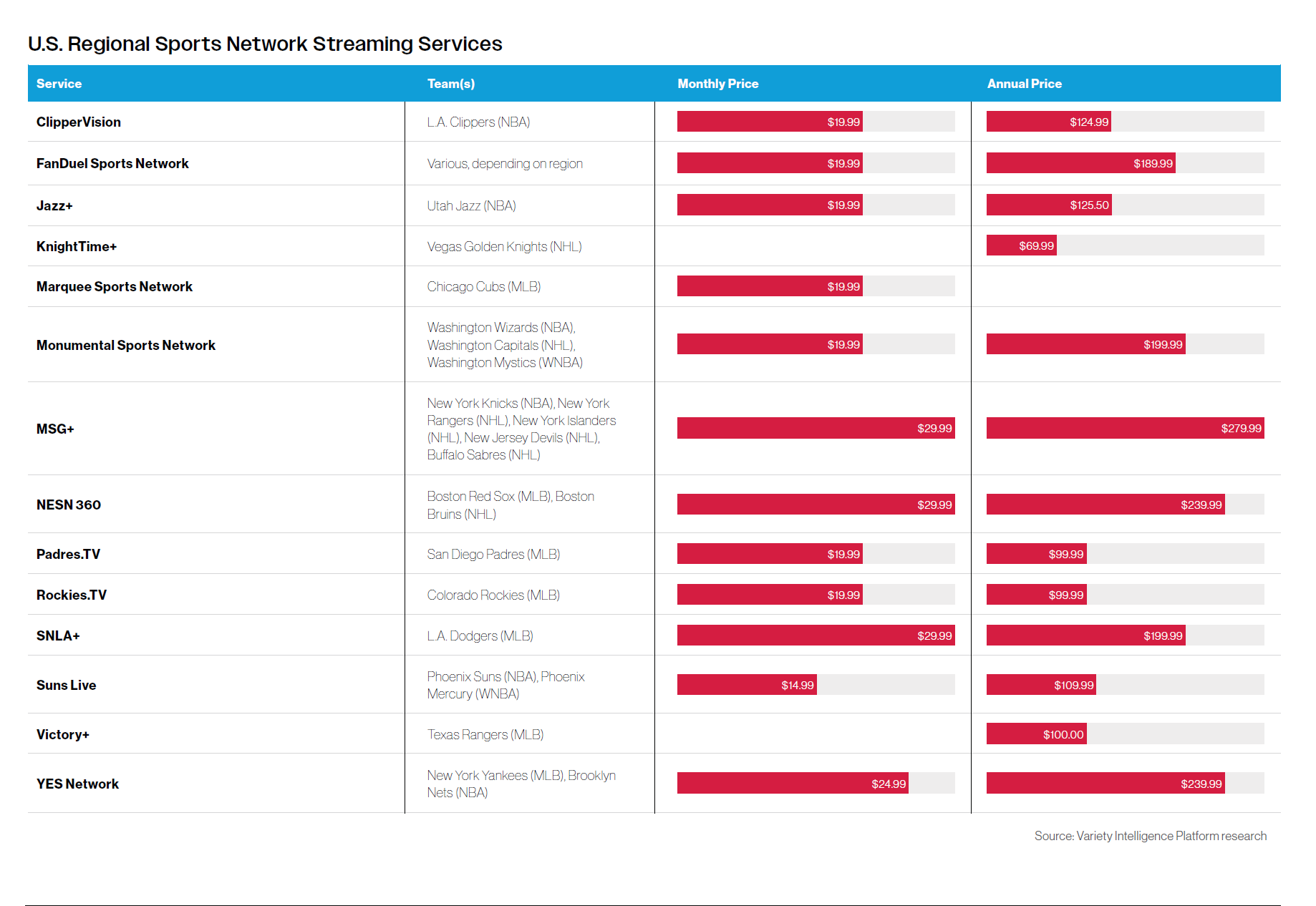

6. 지역 스포츠 네트워크(RSN)의 몰락과 재편

미국 프로스포츠 팬들에게 30년 넘게 익숙했던 지역 스포츠 네트워크(RSN) 모델이 무너지고 있다. 과거 RSN은 지역 팀 경기 대부분을 독점 중계하며, 케이블 요금 수익의 상당 부분을 가져갔다. 그러나 WBD, 폭스, 싱클레어 등 굵직한 미디어 그룹이 RSN 사업을 철수하거나 매각하면서, 많은 팀이 자체 스트리밍이나 지역 무료방송으로 옮겨가는 추세다.

특히 MLB·NHL 등은 RSN 의존도가 높았는데, RSN 해체 이후 일부 팀은 직접 팬들에게 D2C로 경기를 제공하거나, 지역 지상파 채널과 제휴하기도 한다. 뉴욕 시장의 MSG, SNY, YES 같은 소수 네트워크는 살아남았지만, NBA의 새로운 중계권 정책은 이들 RSN의 생존을 더 어렵게 만들 것으로 보인다. 결국 리그들은 지역 독점 중계보다, 중앙집권형 대형 중계권 계약을 선호하고 있다.

아래 [표 1]은 현재 미국에서 운영 중인 주요 지역 스포츠 네트워크 스트리밍 서비스를 정리한 것이다. 월 구독료가 대체로 19.99달러에서 29.99달러 사이이며, 연간 할인 가격도 69.99달러~279.99달러까지 다양하다. 전통 RSN 생태계가 축소되면서, 팀 명칭을 딴 독자 브랜드 스트리밍이 다수 탄생하고 있다.

[표 1] 미국 지역 스포츠 네트워크 스트리밍 서비스 (2025년 기준)

| 서비스 | 팀(리그) | 월 구독료 | 연 구독료 |

|---|---|---|---|

| ClipperVision | L.A. Clippers (NBA) | $19.99 | $124.99 |

| FanDuel Sports Network | 지역별 다양한 팀 중계 | $19.99 | $189.99 |

| Jazz+ | Utah Jazz (NBA) | $19.99 | $125.50 |

| KnightTime+ | Vegas Golden Knights (NHL) | $19.99 | $69.99 |

| Marquee Sports Network | Chicago Cubs (MLB) | $19.99 | - |

| Monumental Sports Network | Washington Wizards (NBA), Capitals (NHL), Mystics (WNBA) | $19.99 | $199.99 |

| MSG+ | NY Knicks (NBA), NY Rangers (NHL) 등 | $29.99 | $279.99 |

| NESN 360 | Boston Red Sox (MLB), Boston Bruins (NHL) | $29.99 | $239.99 |

| Padres.TV | San Diego Padres (MLB) | $19.99 | $99.99 |

| Rockies.TV | Colorado Rockies (MLB) | $19.99 | $99.99 |

| SNLA+ | L.A. Dodgers (MLB) | $29.99 | $199.99 |

| Suns Live | Phoenix Suns (NBA), Phoenix Mercury (WNBA) | $14.99 | $109.99 |

| Victory+ | Texas Rangers (MLB) | $ - | $100.00 |

| YES Network | NY Yankees (MLB), Brooklyn Nets (NBA) | $24.99 | $239.99 |

(*자료: Variety Intelligence Platform)

6. Regional Sports Networks (RSNs): Decline and Disruption

For over three decades, RSNs dominated local coverage of MLB, NBA, and NHL teams. These networks signed exclusive deals so leagues and teams could not stream locally on their own. Today, though, the RSN business is unraveling as WBD, Fox, and Sinclair exit or downsize their RSN assets.

Teams affected by shuttered RSNs have transitioned to free over-the-air channels or have begun streaming directly with their own DTC offerings. In some markets, such as New York, a handful of RSNs (MSG, SNY, YES) remain, though there is no guarantee they will remain profitable under new league broadcast policies. The overarching trend sees leagues move toward centralized rights deals, favoring national or international packaging rather than the traditional regional carve-outs.

U.S. Regional Sports Network Streaming Services

The table below (from Variety Intelligence Platform) shows how teams and networks are testing direct-to-consumer subscription models, with most monthly prices around $19.99 to $29.99. Annual packages vary from $69.99 to $279.99. Some teams (e.g., Texas Rangers’ Victory+) have launched brand-specific services at unique price points:

| Service | Team(s) | Monthly Price | Annual Price |

|---|---|---|---|

| ClipperVision | L.A. Clippers (NBA) | $19.99 | $124.99 |

| FanDuel Sports Network | Various, region-dependent | $19.99 | $189.99 |

| Jazz+ | Utah Jazz (NBA) | $19.99 | $125.50 |

| KnightTime+ | Vegas Golden Knights (NHL) | $19.99 | $69.99 |

| Marquee Sports Network | Chicago Cubs (MLB) | $19.99 | - |

| Monumental Sports Network | Washington Wizards (NBA), Capitals (NHL), Mystics (WNBA) | $19.99 | $199.99 |

| MSG+ | Knicks (NBA), Rangers/Islanders/Devils/Sabres (NHL) | $29.99 | $279.99 |

| NESN 360 | Boston Red Sox (MLB), Boston Bruins (NHL) | $29.99 | $239.99 |

| Padres.TV | San Diego Padres (MLB) | $19.99 | $99.99 |

| Rockies.TV | Colorado Rockies (MLB) | $19.99 | $99.99 |

| SNLA+ | L.A. Dodgers (MLB) | $29.99 | $199.99 |

| Suns Live | Phoenix Suns (NBA), Phoenix Mercury (WNBA) | $14.99 | $109.99 |

| Victory+ | Texas Rangers (MLB) | $ - | $100.00 |

| YES Network | NY Yankees (MLB), Brooklyn Nets (NBA) | $24.99 | $239.99 |

7. ‘숄더 스포츠 콘텐츠’ 증가와 스트리밍 점유율

숄더(Shoulder) 스포츠 콘텐츠란 정규 경기 생중계가 아닌, 다큐멘터리·오리지널 시리즈·예능·리얼리티 등을 포함해 스포츠 주제로 제작된 확장형 프로그램을 의미한다. 스트리밍 업체들은 단발 이벤트 중계뿐 아니라, 팬들의 관심을 길게 붙잡을 수 있는 숄더 콘텐츠를 적극 투자 중이다.

7. Growth of Shoulder Sports Content

While live games remain the centerpiece of sports rights, documentary, behind-the-scenes, and other ancillary sports programming has boomed as well. These shows keep fans engaged year-round and expand a league or team’s global reach.

8. 빅테크의 전장으로 변한 미국 스포츠 중계

스포츠 중계권 시장은 전통 방송사를 중심으로 돌아가던 질서에서, 자본력을 갖춘 글로벌 스트리밍 업체로 무게중심이 빠르게 옮겨가고 있다. 아마존, 넷플릭스, 디즈니(ESPN), 애플 등은 저마다 다른 방식으로 스포츠에 접근하지만, 장기적으로는 라이브 경기와 숄더 콘텐츠를 결합해 구독자를 붙들어두려는 목적이 같다.

지역 스포츠 네트워크가 해체되고, 스트리밍 서비스가 직접 팀이나 리그와 계약하여 팬들에게 경기를 제공하는 흐름은 더욱 가속화될 전망이다. 전통 방송사 입장에서는 광고 매출의 상당 부분을 책임졌던 빅 리그 중계권을 지키지 못하면, 경영 자체가 흔들릴 수 있는 위태로운 시기다.

결국 이 같은 ‘스트리밍+스포츠’ 결합은 광고, 구독, 커머스, 베팅, 데이터 분석 등 여러 부문에서의 시너지를 염두에 둔 21세기형 종합 엔터테인먼트 산업으로 확장되고 있다. 돈과 관심이 몰리는 스포츠 시장에서, 과연 누가 주도권을 쥘 것인지 앞으로의 행보가 주목됩니다.

8. Conclusion: The Future of Sports Rights

The fight for premium sports rights has become a battle among giants. Amazon is leveraging Prime’s retail clout; Netflix is edging into carefully selected live events; Disney (ESPN) is navigating both linear and streaming channels; and Apple remains poised to bid for major sports whenever a suitable package becomes available.

Regional Sports Networks are disintegrating as leagues prefer more centralized rights sales. Teams are launching their own streaming services. For traditional broadcasters like Fox, CBS, and NBC, losing the NFL or other marquee properties could be existentially damaging, underscoring how high the stakes have grown.

Ultimately, the convergence of live sports, shoulder content, advertising, e-commerce, betting, and AI-driven personalization is transforming sports broadcasting into an immersive, data-rich experience. While the established players won’t vanish overnight, the balance of power is tipping toward platforms with the capital and technological reach to reshape how — and where — fans watch sports. It’s a new era, and the competitive field is only getting more crowded.

한국 '스포츠 중계권 시장

1. 스포츠 중계권 비용의 가파른 상승 및 경쟁 격화

핵심 교훈: 빅테크(아마존, 구글, 애플 등) 및 대형 스트리밍 서비스(넷플릭스 등)가 본격적으로 스포츠 중계권 시장에 뛰어들면, 전통 방송사(지상파·케이블)의 부담은 더욱 커질 수밖에 없음.

한국 상황: 현재 한국의 지상파·케이블·IPTV가 KBO·K리그·배구·농구 등 주요 국내 스포츠를 중계해 왔으나, 쿠팡플레이 등 스트리밍 서비스가 EPL, 국가대표 경기 등을 다루면서 경쟁이 점차 치열해지고 있음.

시사점: 국내 방송사들도 스트리밍 플랫폼과 경쟁·협력 전략을 새롭게 세워야 함. 특히 라이브 스포츠에 대한 수요는 여전히 높기 때문에, 스트리밍 서비스가 적극적으로 뛰어들 경우 중계권료가 크게 오를 수 있음.

2. 스트리밍 E커머스·광고·데이터 분석의 결합

핵심 교훈: 아마존 같은 글로벌 기업은 리테일(이커머스) 기반 및 방대한 고객 데이터를 활용해 스포츠 중계를 ‘광고 판매-상품 연동-시청 데이터 축적’으로 이어지는 종합 사업으로 확장함.

한국 상황: 국내도 G마켓, 11번가, 네이버쇼핑, 쿠팡 등 이커머스 기업들이 플랫폼 경쟁을 벌이고 있음. 그중 쿠팡은 OTT 서비스(쿠팡플레이)까지 운영하며 EPL, 국가대표 축구 경기를 중계하는 등 ‘이커머스+콘텐츠’ 시너지를 노리는 중.

시사점: 단순히 스포츠 경기를 “보기만 하는” 것이 아니라, 실시간 상품 제안, 굿즈 판매, 광고 집행, 베팅(합법 범위 내) 등 다양한 수익모델과 연동이 가능. 전통 방송사도 자체 디지털 플랫폼 강화 또는 OTT 사업자와의 전략적 제휴를 통해 부가가치를 창출할 방법을 고민해야 함.

3. 라이브 스포츠와 ‘숄더(Shoulder) 콘텐츠’의 균형

핵심 교훈: 넷플릭스가 스포츠 다큐(예: F1 ‘드라이브 투 서바이브’)를 통해 종목 인지도·팬덤을 폭발적으로 확대했던 사례처럼, 라이브 중계뿐 아니라 다큐·예능·리얼리티·뒷이야기 등 숄더 콘텐츠의 가치가 점차 커지고 있음.

한국 상황: 예를 들어, ‘유퀴즈 온 더 블럭’ 등 예능에서 스포츠 스타를 초대하거나, KBO 팀의 비하인드 스토리를 담은 다큐 시리즈가 OTT를 통해 공개되는 등 숄더 콘텐츠가 늘어나는 추세임.

시사점: 단순 중계권 확보에만 집중하기보다, 해당 콘텐츠를 기반으로 장기적으로 팬 커뮤니티를 키울 수 있는 오리지널 시리즈를 기획·제작하는 전략이 중요. 이를 통해 리그·팀·선수의 브랜드가치도 높일 수 있음.

4. 지역 스포츠 네트워크(RSN) 해체와 국내 지역 연고제 리그

핵심 교훈: 미국 RSN(지역 스포츠 네트워크) 모델이 붕괴하면서, 많은 프로팀이 직접 OTT 플랫폼을 통해 경기를 송출하거나 무료방송으로 옮기는 움직임이 생김.

한국 상황: 국내 프로야구, 프로축구 등은 ‘지역 연고제’를 채택하고 있지만, RSN 형태로 운영되는 독립 채널은 거의 없음. 다만 구단 자체 서비스(예: 구단 앱, 유튜브 채널 등)를 통해 부분 중계를 시도하는 사례는 늘어나고 있음.

시사점: 한국에서도 특정 구단이나 리그가 자체 OTT를 구축하거나, 특정 플랫폼과 단독 계약하는 모델이 가능해질 수 있음. 이는 기존 방송사 입장에선 도전이 될 수 있으므로, ‘지역 밀착형 중계’ + ‘전국 단위 시청자를 위한 대형 플랫폼 협력’ 등 다양한 하이브리드 모델을 고민해야 함.

5. ‘특정 기간·이벤트 중심’ 라이브 중계 vs. 전체 시즌 중계

핵심 교훈: 넷플릭스는 여전히 정규 시즌 전체 중계에 신중하지만, WWE나 NFL 크리스마스 경기처럼 임팩트 있는 이벤트성 중계로 발을 넓히고 있음.

한국 상황: 국내에서도 월드컵·올림픽·아시안게임 등 ‘메가 이벤트’ 중계권을 지상파가 주로 확보해 왔지만, 디지털/OTT 플랫폼의 보조 중계가 확장되는 추세.

시사점: 방송사는 메가 스포츠 이벤트 기간에 스트리밍 서비스와 협업 또는 별도의 디지털 전용 콘텐츠(하이라이트, 멀티뷰, 2차 해설 등)를 제공해 부가 매출을 일으킬 수 있음. 반대로 OTT는 빅 이벤트를 토대로 가입자를 대거 유치한 뒤, 숄더 콘텐츠로 유지시키는 전략을 펼칠 수 있음.

6. 국내 스트리밍 서비스 및 방송사의 대응 전략

자본력 강화 & 사업 다각화

한국 기업이 글로벌 빅테크만큼 자본을 쏟기는 쉽지 않으나, 특정 종목(예: e스포츠)이나 특정 기간(단기 이벤트)에서 차별화 시도 가능.

광고·커머스·굿즈·베팅(법적 허용 범위) 등 다양한 수익 모델과 연계해야 지속 가능.

데이터 활용·퍼스널라이제이션 강화

시청 로그·구매 패턴·소셜미디어 반응 등을 통합 분석해, 맞춤형 중계 화면(멀티뷰, 선수별 카메라 등)이나 부가 서비스를 제공할 수 있음.

AI 기반 추천 시스템을 고도화해, 경기 종료 후 시청자에게 관련 하이라이트·숄더 콘텐츠 자동 추천.

스포츠 팬 커뮤니티 형성

스트리밍 플랫폼 안에 팬 커뮤니티 기능(채팅, SNS 공유 등) 탑재로 팬들이 장기적으로 머물게 유도.

팀·선수의 굿즈, 팬미팅 이벤트 등과 연계해 온·오프라인을 아우르는 팬덤 비즈니스 확장.

리그·팀과의 공동 기획

중계 외에도 다큐, 예능, 스핀오프 시리즈 등을 리그·팀과 협업해 제작하면, 독점 콘텐츠로 플랫폼 차별화 가능.

해외 리그 수입 vs. 국내 리그 육성

EPL·UEFA 챔피언스리그 등 인기 해외 리그는 국내서도 경쟁이 치열해, 중계권료가 상당히 높아질 전망.

자체 지적재산권(국내 리그, 대학 스포츠, 아마추어·신생 종목)을 발굴해 상대적으로 저렴한 비용으로 오리지널 콘텐츠 확보 가능.

7. 맺음말

미국 스포츠 중계권 시장에서 나타나는 “빅테크의 대규모 투자 → 비용 폭등 → 방송사·스트리밍 경쟁 격화 → 지역 모델 붕괴 및 직접 D2C로 이동” 현상은 한국에도 서서히, 혹은 다른 양상으로 전이될 가능성이 크다.

결국 한국 방송·미디어 산업 역시 △글로벌 스트리밍와 경쟁·협업할 수 있는 전략적 자본 투입 △광고·데이터·커머스 연계 모델 개발 △숄더 콘텐츠와 라이브 이벤트를 결합한 팬덤 형성 △리그·구단의 직접 중계와 협력 등을 통해 생존과 성장을 도모해야 한다.

현재로선 스트리밍 플랫폼의 잠재력이 계속해서 커지고 있으나, ‘단발성’ 이벤트가 아닌 지속적인 콘텐츠 생태계 구축이 가장 중요하다. 전통 방송사든 신규 스트리밍이든, 스포츠라는 매개체를 ‘이용자 경험’과 ‘수익 극대화’ 두 측면에서 어떻게 혁신적으로 구현하느냐가 향후 경쟁력을 결정하게 될 것이다.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)