![[2030엔터테크]FAST도 시청자를 만나는 안전한 장소가 된다. 케이블TV는 선택의 기로에 선다(FAST also becomes a safe place to meet your audience. Cable TV's crisis is five years away)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2025/03/cs6xwm_202503211834.png)

미국 TV 제작 시장이 급격한 변화를 겪고 있다. 케이블TV의 쇠퇴, 스트리밍 플랫폼의 성장 둔화, 외부 요인(파업 등)에 까지 영향을 받으며 변곡점을 맞이하고 있다. 미국에서 케이블TV는 TV산업을 이끄는 원동력이었다. 그 불이 꺼지고 있는 것이다.

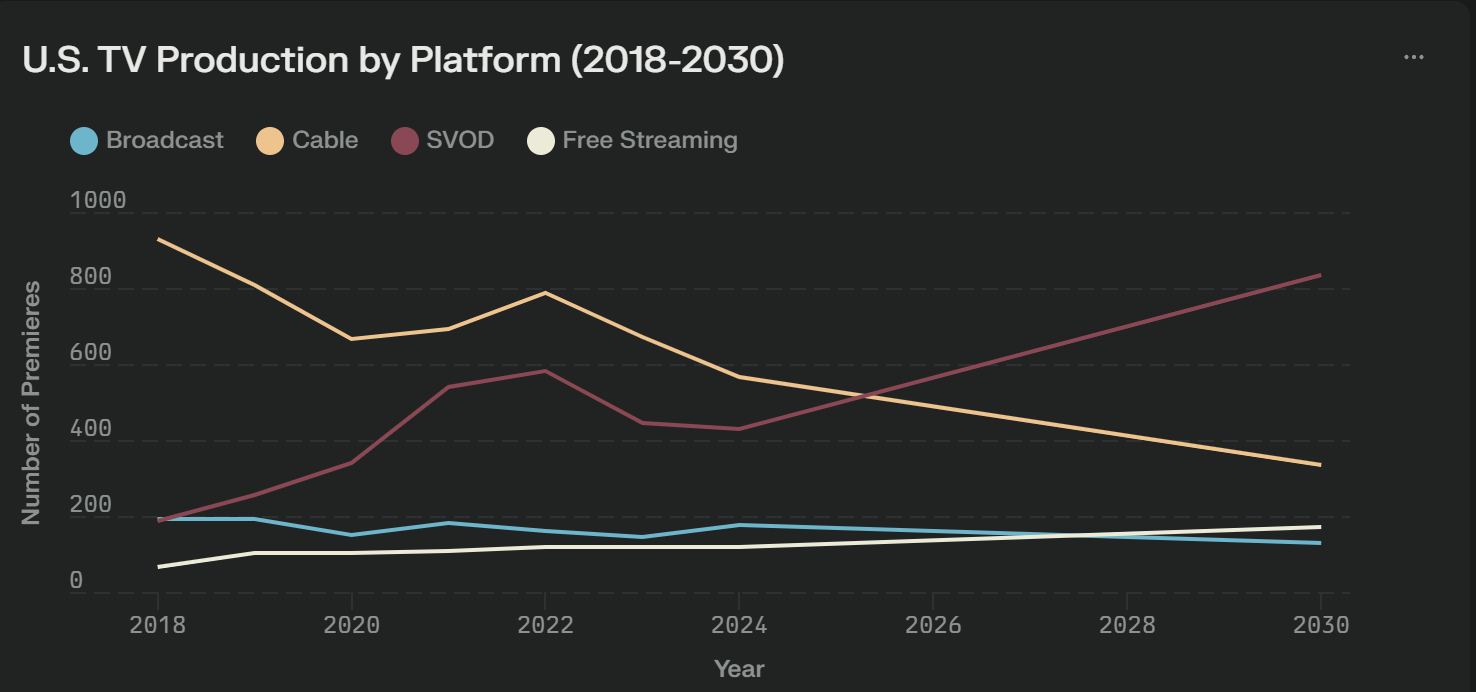

케이블TV의 침체로 2024년 기준, TV 첫 방송(Premiere) 수는 1,199편으로 2022년 정점(1,555편) 대비 약 23% 감소했다.

이런 변화는 플랫폼 별 온도차도 만들었다.

미국 TV산업의 프리미어(첫 방송, Premiere) 콘텐츠를 대부분을 담당했던 케이블TV는 쇠퇴하고 스트리밍은 급부상하고 있다. 상대적으로 지상파 TV는 완만한 침체를 보이고 있다. 이미 제작비가 적게드는 예능이나 교양 위주로 콘텐츠 라인업이 바뀌었고 스포츠에 집중한 때문으로 보인다.

The U.S. TV production market is undergoing a radical transformation. The decline of cable TV, the slowing growth of streaming platforms, and even external factors (like labor strikes) have brought it to an inflection point. Cable TV has been the driving force behind the TV industry in the U.S., and the light is going out.

The decline of cable TV has resulted in 1,199 TV premieres in 2024, down about 23% from its peak in 2022 (1,555).

This shift has also created a platform-specific temperature differential.

Cable TV, which has been responsible for the majority of premieres in the U.S. TV industry, is in decline and streaming is on the rise. In contrast, terrestrial TV has seen a modest decline. This is likely due to a shift in the content lineup toward less expensive entertainment and liberal arts, and a focus on sports.

2030년 FAST는 지상파를 넘어선다

5년 뒤인 2030년 더 많은 변화가 예상된다.

미국 케이블TV의 TV프리미어(오리지널) 제작 편수가 300편 이하로 하락하고 스트리밍 서비스의 프리미어 콘텐츠는 500편 이상으로 늘어난다.

FAST(무료 광고 기반 스트리밍 TV, Free Ad supported Streaming TV) 등 AVOD가 프리미어 콘텐츠를 연간 170편 이상 공개할 것으로 보인다. FAST를 통해 첫 번째로 시청자를 만나는 작품이 전통 지상파를 넘어선다. 동시에 스트리밍의 글로벌화로 미국 외의 지역에서도 프리미어 TV시리즈가 만들어지는 경향도 더 늘어난다.

지상파는 위기고 케이블TV는 선택의 기로다.

대세는 스트리밍이지만 FAST에게는 새로운 기회가 주어진다

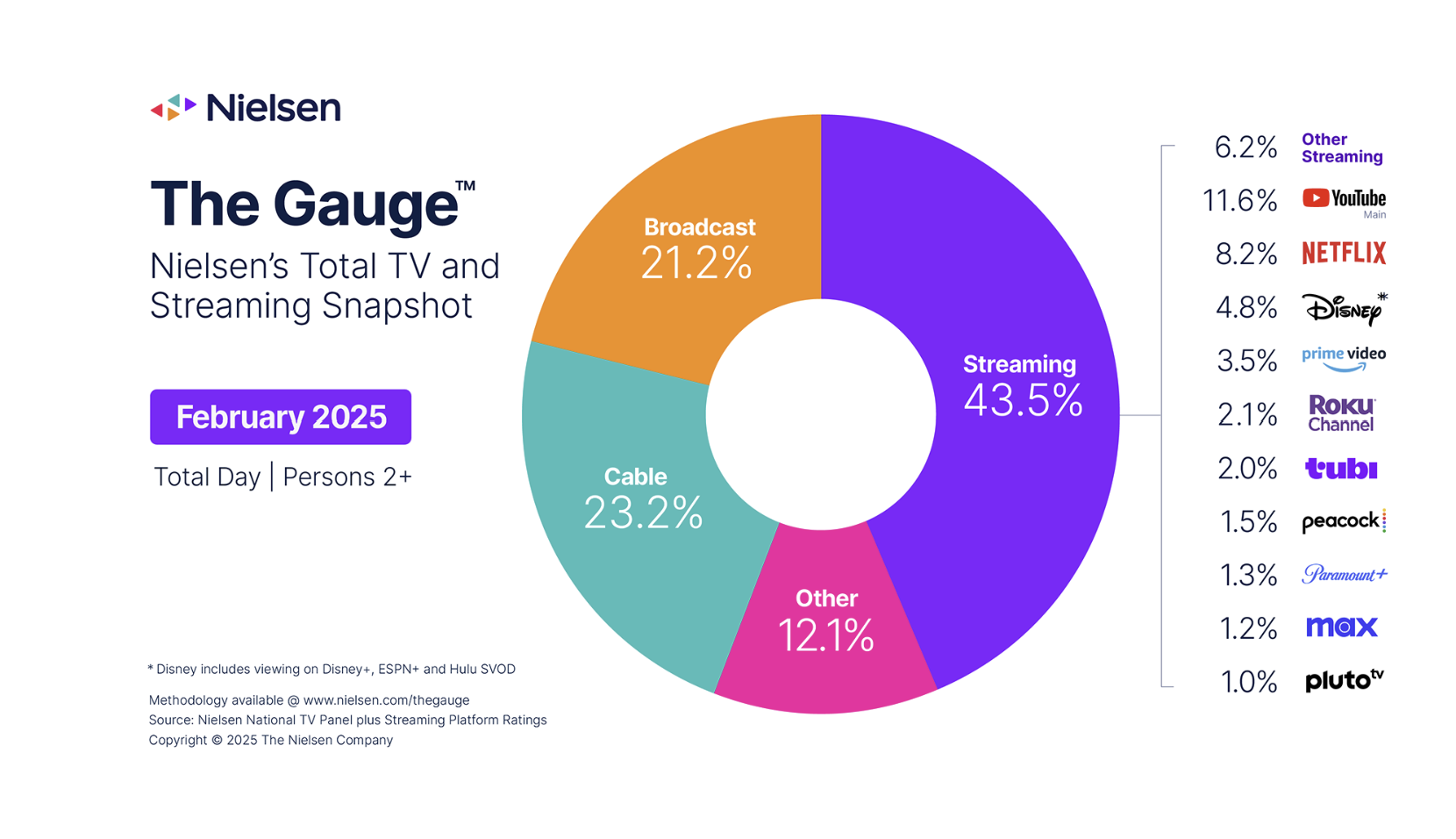

이미 변화는 감지되고 있다. 2025년 2월 닐슨의 게이지(Gauge, 스마트TV 시청 점유율)에 따르면 스트리밍 플랫폼 점유율은 사상 최대(43.5%)였고 지상파/케 이블TV 점유율은 역대 최소였다. 이 둘 사이 점유율은 역전됐다.

또 FAST의 시청 점유율은 더 커지고 있다. 폭스의 FAST 투비(Tubi)는 2.0%의 점유율을 기록했고 로쿠 채널(2.1%), 플루토TV(1.0%)도 선전했다. 스마트TV 시청 점유율 상위 10위 중 4개는 무료 기반 스트리밍(유튜브 포함)이다.

By 2030, the line between FAST and SVOD will be blurred

Five years later, in 2030, more changes are expected.

U.S. cable TV will produce fewer than 300 premieres (originals), while streaming services will produce more than 500 premieres.

AVODs, such as FAST (Free Ad supported Streaming TV), are expected to premiere more than 30 shows per year. At the same time, the globalization of streaming means that premiere TV series will increasingly be produced outside of the US.

We're already seeing a shift. In February 2025, Nielsen's Gauge (smart TV viewing share) showed that streaming platforms had the largest share (43.5%) and terrestrial/cable TV had the smallest share ever. The shares have since reversed.

And FAST's share of viewing is growing. Fox FAST Tubi had a 2.0% share, while Roku Channel (2.1%) and Pluto TV (1.0%) also performed well. Four of the top 10 Smart TV viewing shares are for free-based streaming (including YouTube).

장르 변화도 감지된다. 비용이 많이 드는 드라마(스크립트)는 유료 스트리밍으로 옮겨가고 실시간성이 강한 교양이나 예능 스포츠 콘텐츠는 지상파와 케이블, FAST에 집중될 가능성이 크다.

결국 2030년 'TV 프리미어 시장'은 스트리밍의 시대, FAST와 글로벌 제작의 부상으로 정리할 수 있다.

Content Genre shifts are also detected. Expensive dramas (scripts) are likely to move to paid streaming, while more real-time, liberal arts and entertainment sports content will be concentrated on broadcast, cable TV, and FAST.

In the end, the "TV premiere market" in 2030 can be summarized as the age of streaming, the rise of FAST and global production.