케이블TV 산업 위기의 두 얼굴: 차터의 스트리밍 번들링 성공과 케이블원의 주가 폭락

케이블TV와 스트리밍, FAST는 협업의 여지가 있다. '적이 아닌 전략적 협업자'

미국 케이블TV 산업이 코드커팅(유료방송 해지) 위기에 직면한 가운데, 기업들의 대응 전략에 따라 극명히 갈리는 희비를 보여주고 있다. 한쪽에서는 차터 커뮤니케이션스가 광고 기반 스트리밍 서비스와의 번들링(Bundling, 묶음 제공)을 통해 가입자 이탈을 성공적으로 막아내는 반면, 다른 쪽에서는 케이블원(Cable One)이 사상 최악의 주가 폭락을 경험하며 존폐 위기에 처했다. 케이블원은 미국 24개 주에 인터넷과 케이블TV서비스를 하는 대표적인 유료 방송 사업자다.

차터의 혁신적 번들 전략이 코드커팅 추세를 둔화시킨 성공 사례와 케이블원의 고가 전략 실패 사례는 급변하는 방송통신 시장에서 케이블TV 업계의 생존 전략이 어떠해야 하는지에 대한 중요한 시사점을 제공한다.

| 분기 (Quarter) | 가입자 성장률(%) (YoY Subscriber Growth %) |

|---|

| Q3 2023 | -6.4% |

| Q4 2023 | -7.0% |

| Q1 2024 | -8.0% |

| Q2 2024 | -8.0% |

| Q3 2024 | -7.7% |

| Q4 2024 | -7.3% |

| Q1 2025 | -7.3% |

Two Faces of the Cable TV Crisis: Charter’s OTT Bundling Success vs. Cable One’s Stock Collapse

Amid a wave of “cord-cutting” that has roiled the U.S. pay TV market, cable companies have pursued sharply divergent strategies—with equally divergent outcomes.

On one side, Charter Communications has managed to counteract subscriber losses by bundling its cable TV service with “ad-supported” streaming platforms at no extra cost.

On the other side, Cable One (CABO) has suffered a dramatic stock market crash, revealing the perils of a high-price strategy in a hyper-competitive environment. These two contrasting cases shed light on how cable TV operators might adapt to a fast-changing broadcasting ecosystem.

1. Charter Turns the Tide of Cord-Cutting With ‘TV + Ad-Supported Streaming’ Bundles

1) A Groundbreaking Deal With Disney

Charter, the largest cable TV operator in the United States, found itself in a standoff with Disney in fall 2023 over carriage fees for Disney’s linear channels. Ultimately, however, the two parties struck a revolutionary deal that added Disney+ Basic (ad-supported) and ESPN+ to Charter’s Spectrum TV packages—at no additional cost to subscribers.

This arrangement marked a major shift for Disney, which until then had emphasized a direct-to-consumer (DTC) streaming strategy that often bypassed traditional cable. Now, Disney was actively partnering with cable to generate growth on both sides.

2) Bundling 30+ Streaming Services—Slashing Subscriber Loss by Half

By 2025, Charter expanded the initiative to 30 or more major ad-supported streaming platforms (e.g., Paramount+, Peacock, Max, AMC+, Vix), offering what it estimates to be $65/month in streaming value for free with a Spectrum TV subscription.

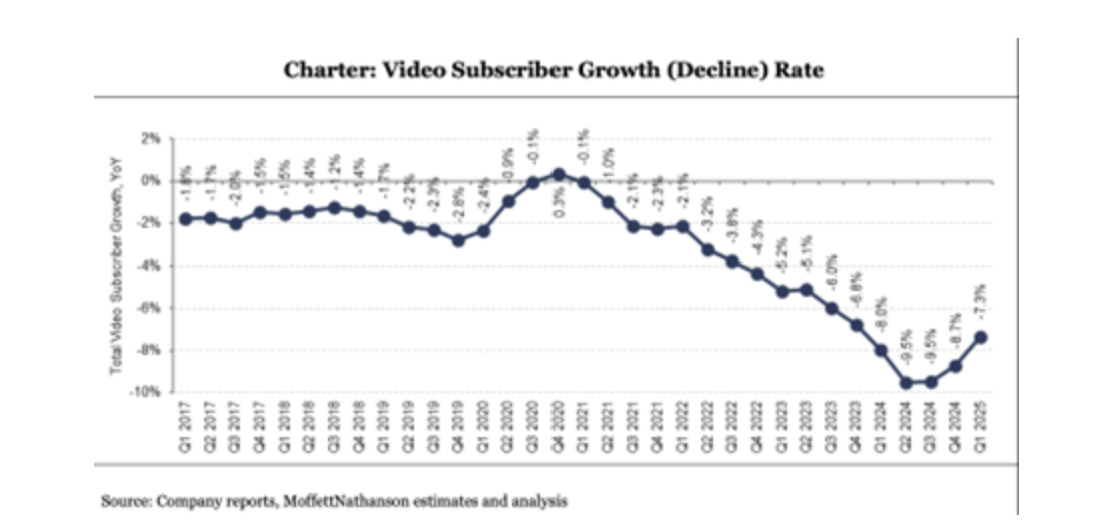

As a result, subscriber attrition (cord-cutting) dropped from 405,000 lost customers in 1Q 2024 to 181,000 in 1Q 2025, less than half the previous level.

Craig Moffett, an analyst at MoffettNathanson, noted that since 4Q 2024, “the rate of video losses at Charter has visibly slowed, likely driven by bundled streaming that boosts the perceived value of its TV package.”

3) Win-Win for Streaming Platforms

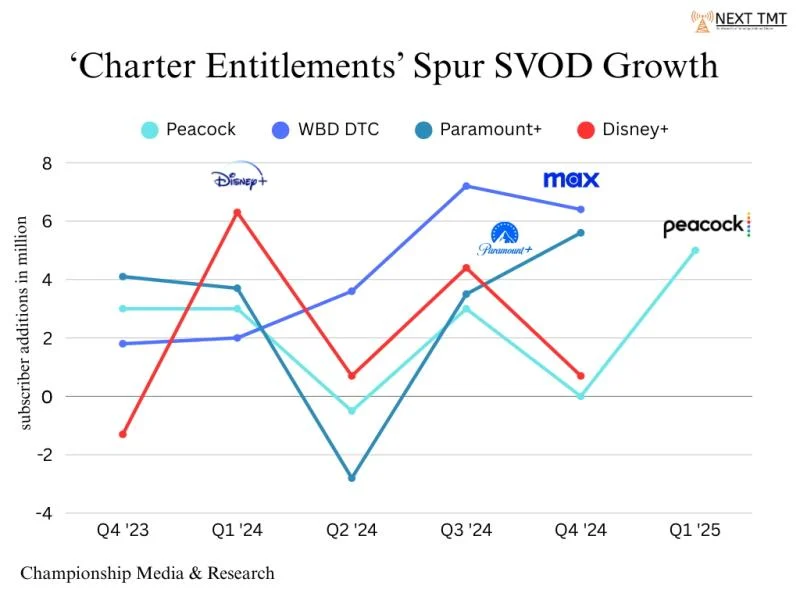

Charter’s cable TV base of around 12.7 million (as of 1Q 2025) effectively becomes a captive audience for ad-supported streaming services, driving large inflows of new “subscribers.”

Peacock (Comcast’s streaming service) added 5 million ad-supported subscribers in 1Q 2025; Comcast credited Charter’s integration in Spectrum TV Select Plus and Signature tiers.

Paramount+, Max (HBO), and Disney+ all reported meaningful boosts from what Disney calls “Charter entitlements.”

Research from Antenna shows that the overall churn rate for U.S. subscription streaming dropped from nearly 6% in early 2024 to below 5% by year’s end—likely helped by these free bundle arrangements.

1. 차터, 'TV+광고형 스트리밍' 번들링으로 코드커팅 추세 반전 성공

미국 최대 케이블TV 사업자 차터 커뮤니케이션스는 광고형 스트리밍 서비스(광고를 보는 대신 구독료가 할인)를 케이블TV 상품과 무료로 결합한 혁신적 번들링 전략으로 장기간 지속되어 온 가입자 이탈 현상을 둔화시키는 데 성공했다.

이른바 '코드커팅(Cord-Cutting)' 현상으로 고전해 온 미국 유료방송업계에 새로운 활로를 제시하며, 스트리밍 플랫폼들에게도 가입자 증가라는 상생 효과를 창출하고 있다. 차터의 전략은 2025년 기준 30여 개에 달하는 주요 스트리밍 서비스를 번들링함으로써 월 $65 상당의 가치를 무료로 고객에게 제공하는 파격적인 모델이다.

월트 디즈니 컴퍼니와 차터 커뮤니케이션스는 2023년 9월 산업이 계속 진화함에 따라 소비자를 위한 가치를 극대화하고 선형 TV 경험을 지원하는 혁신적인 다년 계약을 체결했다.

합의안의 핵심은 광고형 디즈니+ Basic과 ESPN+를 차터 케이블TV 패키지(스펙트럼 TV)에 무료로 탑재하는 것이었다. 기존 케이블 구독자가 별도로 스트리밍 요금을 내지 않아도, 기본적으로 디즈니+ Basic과 ESPN+를 이용 가능하게 만들었다. 이는 디즈니가 스트리밍 서비스로의 직판(Direct-to-Consumer)을 강화하며 케이블TV의 가입자를 빼앗던 방식을 전격 수정해, 케이블TV와의 동반 성장 방식을 시도하게 된 셈이다.

디즈니와 역사적 합의를 이룬 이후, 차터는 다른 스트리밍 플랫폼(파라마운트+, 피콕, 맥스, AMC+, Vix 등)과도 비슷한 번들링 계약을 체결했다.

차터는 소위 'Ad-supported SVOD'(광고형 스트리밍) 패키지를 계속 확장 중이다. 이는 차터가 지난해 디즈니와 맺은 획기적인 계약을 연상케 하는 새로운 방식으로, 파라마운트의 직접 소비자 서비스인 파라마운트+ 에센셜과 BET+ 에센셜의 광고 지원 버전을 차터의 스펙트럼 TV 고객에게 추가 비용 없이 제공하는 계약을 포함한다.

지난 1년간 맺은 프로그래밍 계약을 통해 차터는 곧 스펙트럼 TV 셀렉트 비디오 고객에게 피콕, 디즈니+, ESPN+, 파라마운트+, AMC+, BET+, ViX, 맥스, 디스커버리+ 등 월 $65에 달하는 직접 소비자 스트리밍 가치를 제공할 예정이다.

가입자 이탈 규모 절반으로 감소

차터의 케이블TV 가입자 이탈 추세가 2024년 1분기 -40만5,000명에서 2025년 1분기 -18만1,000명으로 절반 이하로 감소했다. 모펫나탄슨(MoffettNathanson)의 크레이그 모펫(Craig Moffett)은 "2024년 4분기부터 차터의 케이블 해지율이 뚜렷하게 둔화하고 있다. 이는 번들링된 스트리밍 서비스가 TV 상품 가치를 높여, 일부 가입자가 해지 결정을 보류하게 만들고 있는 것으로 보인다"고 언급했다.

결과적으로 "스트리밍 서비스가가 케이블TV 고객을 빼앗는다"던 기존 대립 구도가, 케이블TV가 스트리밍 서비스를 '공짜'로 묶어 제공하는 방식으로 재편됐다.

이는 케이블TV의 가입자 이탈을 방어하는 데 성공했다는 점이 큰 의미가 있다. 이 단순한 아이디어는 차터가 기존 케이블 서비스에 이러한 스트리밍 서비스를 번들링함으로써 고객들이 이미 케이블 구독의 일부로 받는 스트리밍 서비스에 대해 별도로 지불하지 않아도 되게 하는 것이다.

케이블TV번들, 스트리밍 플랫폼에게도 윈윈 효과

리서치 회사 Antenna에 따르면 2024년 초 6%에 육박했던 미국 구독 스트리밍 서비스의 이탈률은 안정세를 보이며 4분기에는 5% 이하로 떨어졌다. 이탈율을 낮추는데는 케이블TV와의 번들이 큰 역할을 한 것으로 전해졌다. 일반 케이블 TV 요금 외에는 비용이 들지 않는 서비스를 해지할 이유가 거의 없는 1,270만 명의 사용자 인구가 이와 관련이 있다고 가정하는 것은 무리가 아니다.

(1) 피콕(Peacock)의 폭발적 증가

피콕은 2025년 1분기에 광고형 유료 가입자 500만 명이 늘었다. 모회사 컴캐스트(Comcast)는 실적 발표에서 "차터의 '스펙트럼 TV 셀렉트 플러스'와 'TV 셀렉트 시그니처' 패키지에 피콕 광고형을 추가한 결과, 유료 가입자를 크게 끌어올렸다"고 설명했다. 스펙트럼 TV와 NBC유니버설이 새로운 계약을 체결하여 유료 TV 고객에게 추가 비용 없이 피콕(Peacock)을 제공하게 되었으며, 이는 스펙트럼의 온라인 스트리밍 서비스 제공을 확대했다.

(2) 파라마운트+, 맥스(Max), 디즈니+ 등도 동반 성장

파라마운트+는 2024년 하반기 차터와 제휴 후, 2025년 초까지 이어진 6개월간 글로벌 유료 가입자가 560만 명 늘었다. 회사 측은 "차터를 통한 신규 유입이 상당 부분 차지했다"고 밝혔다. 파라마운트+ 에센셜과 BET+ 에센셜은 올해 말 스펙트럼 TV 셀렉트 패키지와 Mi Plan Latino 상품에 포함될 예정이다.

맥스(Max)와 디즈니+ 역시 차터와의 번들링 효과로 가입자 증가를 보였다. 디즈니+는 2024년 1분기 북미 시장에서 800만 명 이상의 가입자 증가를 보였으며, 디즈니 발표 자료에서 "차터를 통한 엔틀먼트(Entitlements, 즉 번들 제공)가 가입자 증가에 중요한 역할을 했다"고 명시했다.

스트리밍 입장에서도, 차터 케이블TV가 1,270만 명(2025년 1분기 현재) 규모의 고정 가입자 풀을 가지고 있는데, 이들이 광고형 스트리밍 서비스를 별도 요금 없이 이용하게 되면, 스트리밍 플랫폼은 광고 시청자를 대거 유입하게 된다.

번들 가입자도 “정식 유료 가입자”로 분류되는 만큼, 스트리밍 서비스는 광고 수익뿐 아니라 유료 가입자 수를 늘리는 효과를 함께 얻는다.

2. 케이블원의 몰락: 급격한 주가 폭락과 배당 중단 충격

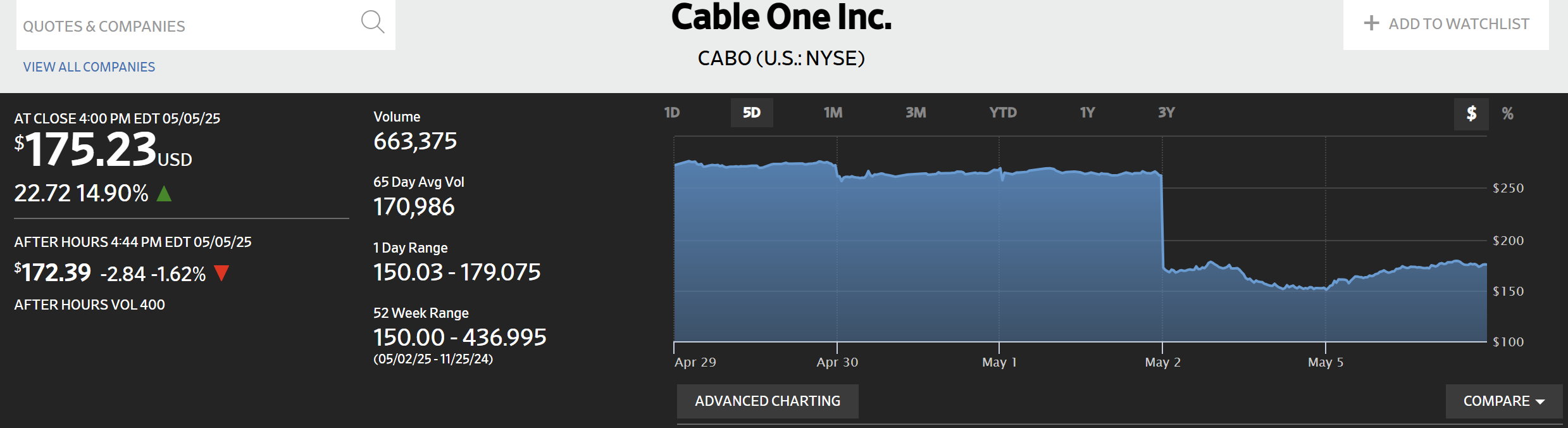

반면, 미국 애리조나주 피닉스에 본사를 둔 지역 케이블TV이자 ISP 사업자 케이블원(Cable One)은 최근 극심한 위기를 겪고 있다.

2025년 5월 2일, 케이블원 주가는 하루 만에 109.48달러(42%) 폭락해 152.51달러에 마감했다. 이로 인해 시가총액은 단 하루 만에 약 6억 800만 달러(한화 약 8,400억 원)가 증발했다. 2020년 12월 29일 최고가(2,129.74달러)와 시가총액 약 130억 달러에 비하면, 2025년 5월 현재 시가총액은 약 8억 5,800만 달러(한화 약 1조 1,800억 원)로 급감했다. 2020년 말 1,000달러 상당의 케이블원 주식은 현재 약 60달러의 가치밖에 남지 않았다. 같은 기간 S&P 500 지수가 63% 상승한 것과 극명한 대조를 이룬다. 5월 5일 175달러까지 다시 회복했지만, 전성기 수준은 아직이다.

케이블원은 미국 내 24개 주에서 110만 명 이상의 주거 및 기업 고객에게 인터넷, 케이블TV, 전화 서비스를 제공하는 중견 케이블TV 중심 통신사다. 2019년부터 고객 대상 브랜드명을 ‘스파클라이트(Sparklight)’로 변경해, 전통 케이블 사업자에서 광대역 중심 통신사로 전환을 추진다. 그러나 최근 몇 년간 경쟁 심화와 가입자 이탈, 수익성 악화로 시장 신뢰를 크게 잃은 상황이다.

배당 중단과 투자자 신뢰 상실

이 급락의 배경에는 2025년 1분기 실적 부진과 배당 중단, 가입자 이탈 등 복합적인 요인이 있다. 1분기 매출은 3억 8,060만 달러로 전년 동기 대비 5.9% 감소했고, 순이익은 93% 급감한 260만 달러에 그쳤다. 특히 2년간 12만 1,400명의 가정 인터넷 서비스 가입자가 이탈했고, 케이블TV 매출도 15.8% 급감했다. 회사는 현금 보전을 위해 배당금 지급을 중단한다고 발표했다.