구독의 현재(State of Subscriptions) "가격 인상", "콘텐츠 비용 감소" "이탈률 줄이기"

2024년 프리미엄 SVOD(구독형 주문형 비디오) 시장에 대한 Antenna의 "State of Subscriptions" 보고서를 요약한 내용이다.

2024년 주요 트렌드

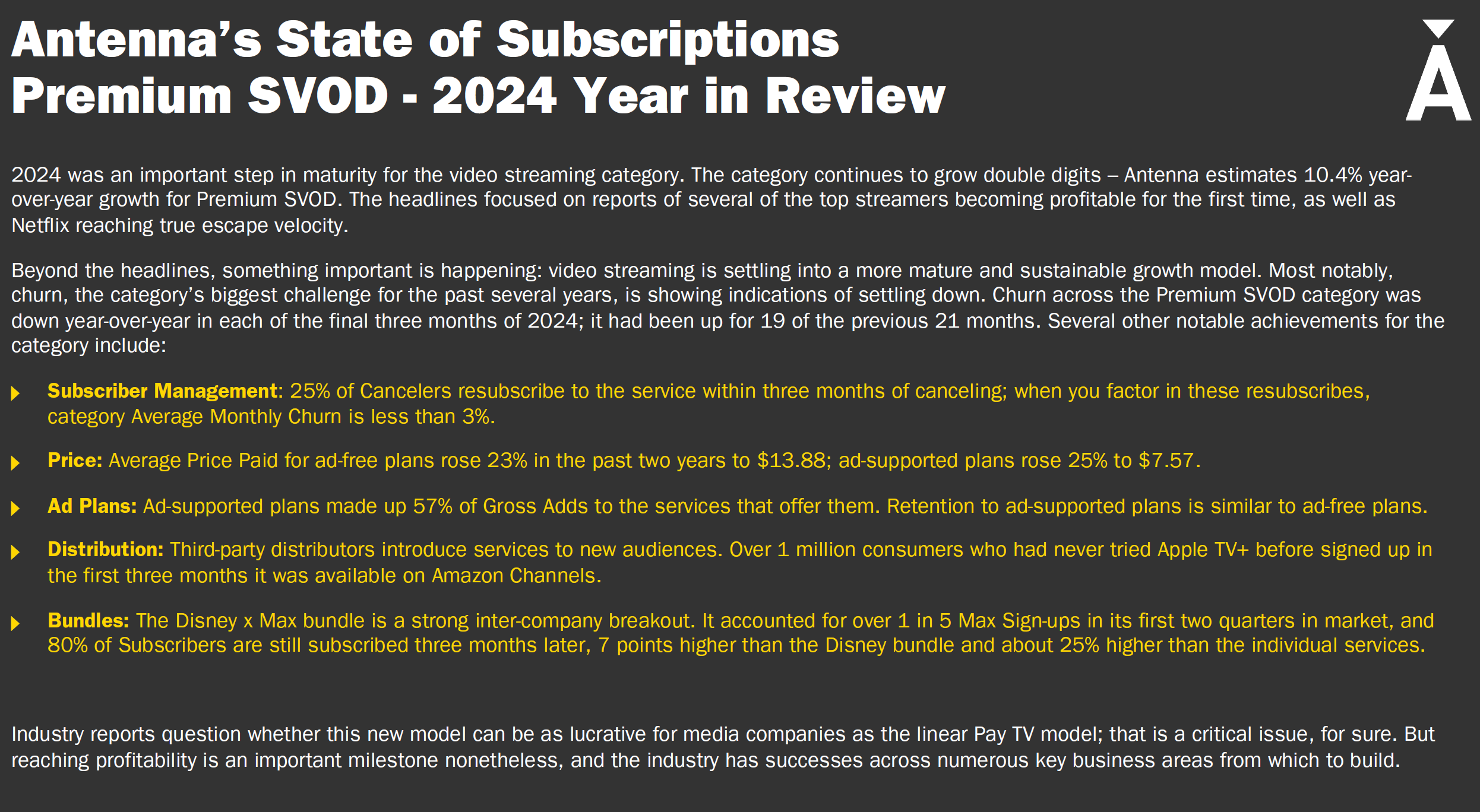

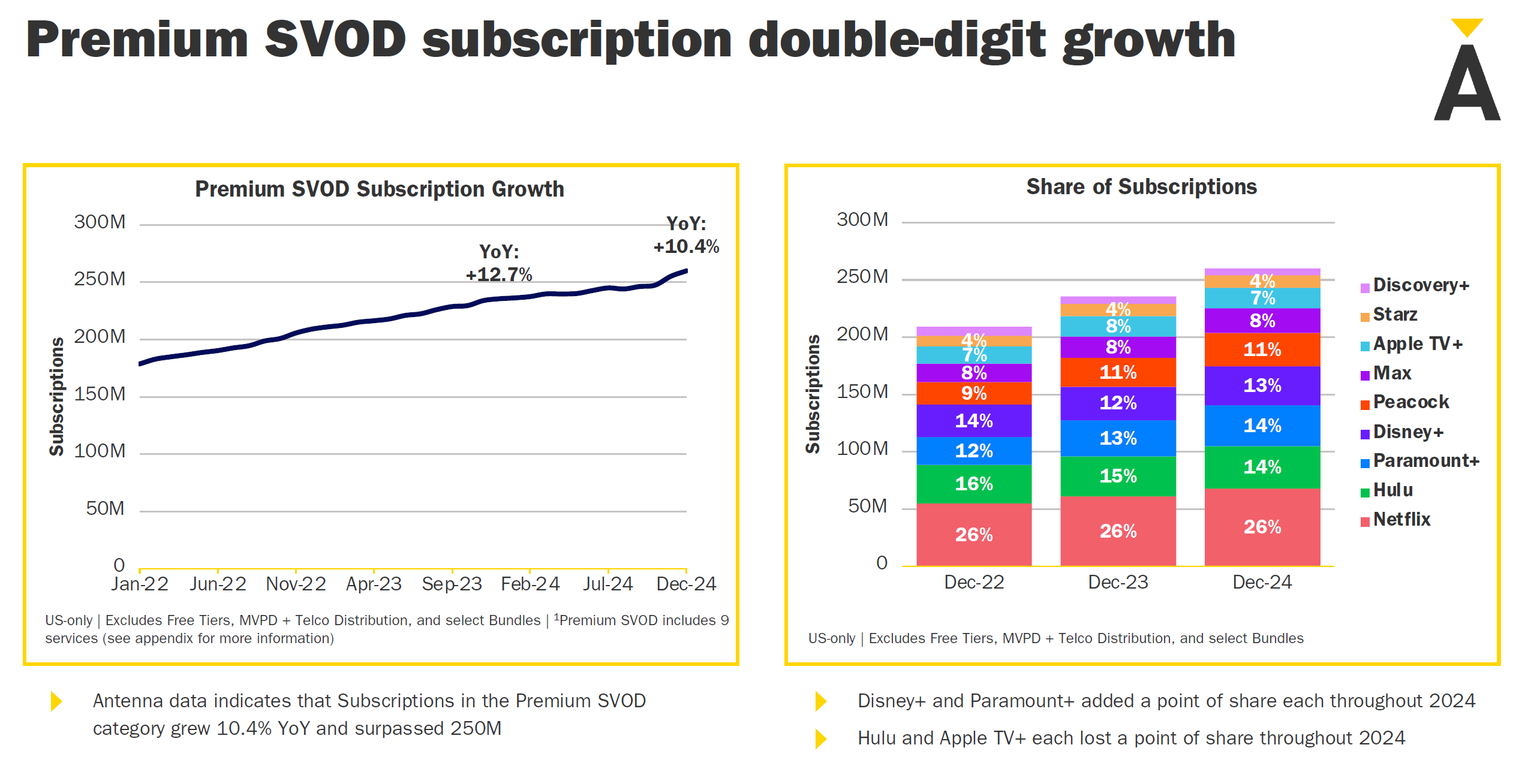

프리미엄 SVOD 카테고리는 전년 대비 10.4% 성장하며 성숙기에 접어들었다. SVOD 서비스의 주요 과제였던 이탈률(Churn)이 안정화되고 있다. 이탈율은 2024년 마지막 3개월 동안 전년 대비 감소했다. 이는 이전 21개월 중 19개월 동안 이탈률이 증가했던 흐름에서 벗어난 것이다. 2024년 프리미엄 스트리밍 총 구독수(Subscriptions)는 2억 5,000만 명을 돌파했다. 2023년 대비 구독 순증도 1,800만 명을 돌파했다.

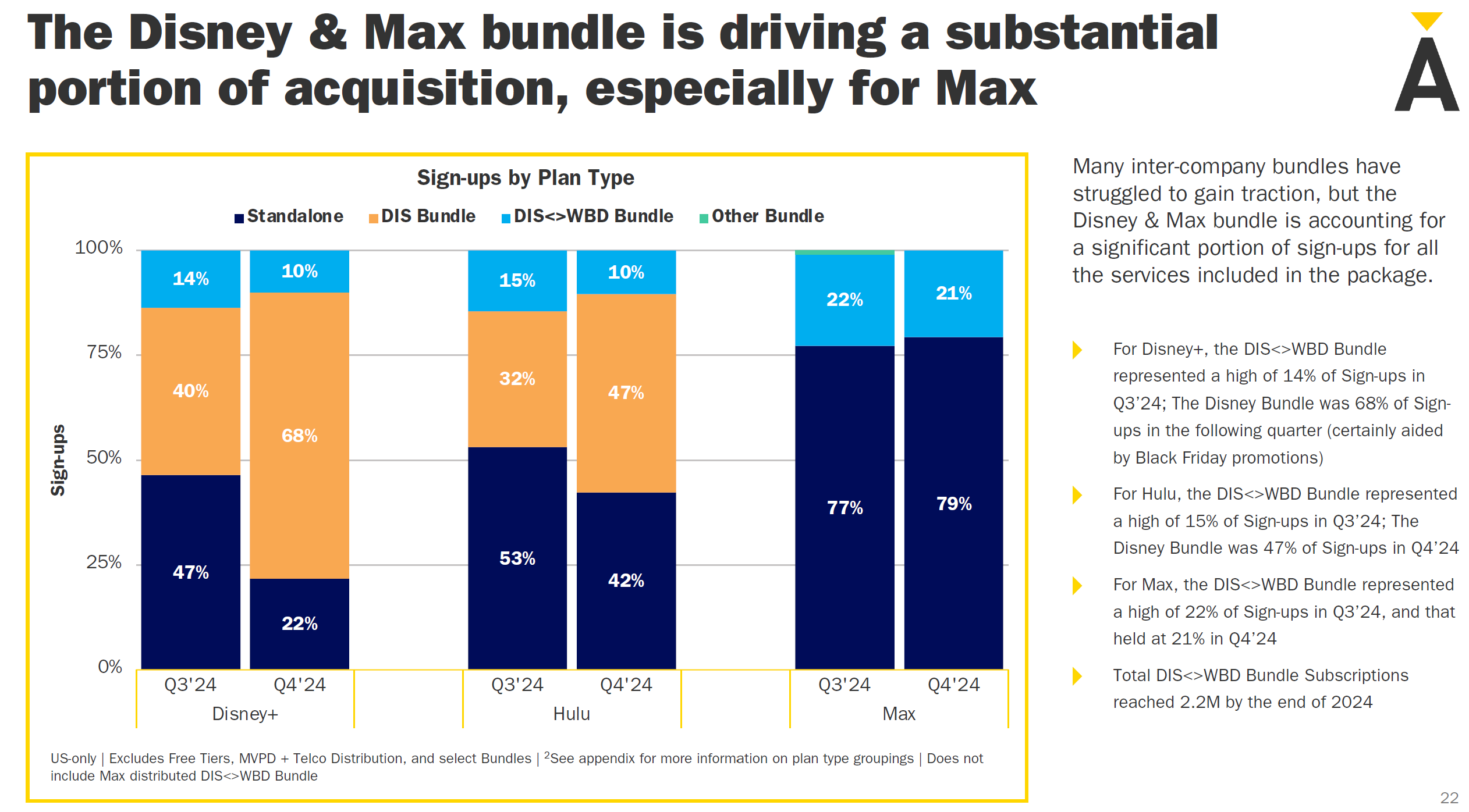

아울러 디즈니+와 맥스(MAX)의 번들이 시장에서 매우 효력을 발휘하고 있다. 스트리밍 서비스 경쟁이 격화되는 가운데 기업간 협업이 시너지를 내고 있는 것이다.

안테나 조사에 따르면 디즈니+의 경우 2024년 4분기 신규 가입자 10명 중 7명(68%)가 디즈니 번들을 통해 가입했다. 훌루는 같은 기간 절반(47%)가 디즈니 번들로 구독했다. 워너브러더스디스커버리의 맥스(MAX)는 2024년 4분기와 3분기 모두 DIS<>WBD 번들을 통해 각각 22%와 21%의 가입자를 확보했다.

스트리밍 업계(특히 프리미엄 SVOD)에서는 새로운 성장 국면에 진입했다는 점이 핵심 화두다.

이전 몇 년 동안 신규 가입자(“Acquisition”) 확보에 집중했다면, 이제는 수익성과 안정적 유지(Retention) 개선이 중요해졌다. 이 과정에서 스트리밍 서비스들이 시도하는 전략은 크게 다음 세 가지로 요약된다.

- 가격 인상(Price Increase)

- 콘텐츠·마케팅 비용 절감

- 이탈률(Churn) 낮추기

1. 시장 규모 및 성장 추이

- 2024년 미국 프리미엄 SVOD 시장의 전체 구독 건수는 2억 5,000만(250M) 건을 돌파했습니다.

- 전년 대비 10% 이상 성장한 수준이며, Paramount+와 Peacock이 점유율을 가장 많이 끌어올렸다.

1.1. 순증(net adds)과 이탈(churn)

- 2023년에는 신규 가입(gross adds) 비용은 크게 늘어난 반면, 이탈자(cancel) 수도 큰 폭 증가해 실질 성장(net adds)은 상대적으로 둔화되었습니다.

- 2023년: 이탈자 30% 증가 → 순증은 전년 대비 감소

- 2024년에는 신규 가입은 여전히 상승세지만, 이탈 증가 폭이 16%로 비교적 누그러졌습니다.

- 그 결과, 2024년 순증은 약 2,700만 건으로 전년 대비 약간만 감소하여 안정화되는 흐름을 보였다.

2. 이탈률(Churn)과 재가입(Win Back)

- 프리미엄 SVOD 카테고리에서 이탈률(Churn)은 2019년 이후 꾸준히 상승해 오다, 2024년 4분기부터 전년 대비 하락세를 보이기 시작했다.

- 특히 이탈률을 실제로 "재가입(Win Back)”까지 고려하면 “순수 이탈(Net Churn)”은 3% 미만으로 줄어든다.

- 예: 2023년에 해지한 가입자들의 50%가량이 12개월 내에 재가입

- Netflix의 경우 2023년 해지자의 약 60%가 1년 이내 재가입 → 재가입을 통한 충성도가 매우 높음

2.1. 순수 이탈(Net Churn) vs. 단순 이탈(Gross Churn)

- 단순 이탈(Gross Churn): 해지하면 그대로 “이탈”로 계산

- 순수 이탈(Net Churn): 해지 후 일정 기간 이내 다시 가입한 경우, 이를 제외하여 실제 이탈을 계산

- 이런 방식으로 보면 실제 시장의 이탈률은 보고되는 수치보다 낮게 나타나며, 이는 스트리밍 서비스들의 콘텐츠 주기적 업데이트가 재가입을 유도하고 있음을 시사한다.

3. 요금제(Ad-Free vs. Ad-Supported) 동향

- 광고 포함(Ad-Supported) 요금제가 가입 및 점유율 면에서 큰 폭으로 증가하고 있다.

- 2024년 SVOD 전체 신규 가입 중 57%가 광고 기반 요금제를 선택

- 2023년에 비해 12%포인트 증가한 수치

- 평균 월 지출액 또한 두 플랜 모두 상승 중

- 광고 없는 플랜: 2022년 초 약 11달러 → 2024년 말 약 14달러

- 광고 포함 플랜: 2022년 초 약 6달러 → 2024년 말 약 7.5달러

3.1. 서비스별 광고 요금제 비중

- Paramount+: 2023년 신규 중 59%가 광고 포함이었는데, 2024년에는 78%까지 증가

- Peacock: 원래부터 광고 기반 비중이 높았는데(약 70%대), 2024년에는 78% 정도로 더 상승

- 전반적으로 광고 요금제가 가성비(저렴한 구독료) 측면에서 소비자를 끌어들이고 있고, 서비스들은 광고 수익 모델도 동시에 확보하려는 추세다.

4. 타사 채널(3rd Party Distributors) 활용: 예시 – Apple TV+의 Amazon 채널 입점

- Apple TV+가 2024년 10월 말부터 Amazon 채널을 통해 구독 가능해지면서, 기존 iTunes 경로 이외의 새로운 가입자가 크게 늘어났다.

- 2024년 4분기(10~12월) 중 150만 건 이상의 가입이 Amazon 채널을 통해 발생

- 12월 기준, Apple TV+ 전체 신규 중 25%가 Amazon 채널을 통해 가입

- 재가입 vs. 신규 비교 시

- iTunes 경로로 가입한 사람들 중 52%는 과거에 이미 Apple TV+를 썼던 유저(재가입)

- Amazon 채널 경유는 73%가 완전히 새로운 가입자 → 새로운 고객층을 효과적으로 유입

5. 번들(Bundles)의 영향력: Disney-Max Bundle 사례

- 번들 상품이 서비스 동시 가입 및 이탈률 감소에 상당히 긍정적 영향을 미치고 있음이 데이터로 확인됐다.

- 특히 2024년 7월 론칭된 Disney+와 Hulu, 그리고 Max의 번들(소위 ‘Disney Max Bundle’)이 큰 성공을 거두고 있다.

- 출시 후 2024년 말까지 약 160만 건의 가입을 유치

- 이는 해당 기간 Disney+/Hulu 신규의 10% 이상, Max 신규의 20% 이상을 번들이 차지

- Disney+는 2024년 4분기 신규 가입의 80%가량이 번들을 통해 유입될 정도로 번들이 핵심 채널이 됨.

- 번들 가입자들의 3개월 유지율은 80%로, 단일 서비스(개별 Disney+, Hulu, Max의 3개월 유지율은 각각 약 55%)보다 훨씬 높습니다.

- 이는 기존의 ‘디즈니 번들(Disney+, Hulu, ESPN+)’보다도 유지율이 높은 수준

- 번들은 여러 회사 간 이해관계가 복잡해 협상과 마케팅 집행이 어려웠는데, Disney-Max Bundle은 “협업을 통한 가입자 증가 + 낮은 이탈률” 효과를 입증한 중요한 사례로 주목받았다.

6. 라이브 이벤트(Live Events)와 가입자 유입

- Paramount+, Peacock 등이 NFL, EPL, WWE, 챔피언스 리그, 올림픽 등 대형 스포츠 중계로 신규 가입자 급증을 여러 차례 경험

- 이로 인해 두 서비스는 최근 2~3년간 가장 두드러진 점유율 상승을 기록했다.

- Netflix도 이전에는 오리지널 시리즈/영화 위주의 ‘꾸준한’ 가입 패턴을 보였으나, 최근 라이브 이벤트(예: Paul-Tyson 복싱 경기, NFL 크리스마스 경기)로 획기적인 구독 증가 스파이크를 일으키는 데 성공했다.

- Paul-Tyson 경기로 3일간 150만 건 이상의 신규 가입

- 1개월 후 유지율은 79%로, 기존 Netflix 평균(약 86%)보다는 약간 낮지만 여전히 시장 평균(74%) 이상

- 이는 라이브 콘텐츠가 넷플릭스에서도 새로운 가입자 유치 수단이 될 수 있음을 보여준다.

7. 결론 및 시사점

- 총량 성장의 지속: 프리미엄 SVOD 시장은 포화 우려에도 불구하고 2024년에도 약 10% 성장, 이제 2.5억 건을 넘겨 여전히 활기가 남아 있음.

- 이탈률 완화와 재가입: 이탈은 여전히 발생하지만, 상당수가 재가입하는 구조 덕분에 순수 이탈(Net Churn) 관점에서는 3% 이하로 안정화 추세.

- 광고 요금제 확산: 가입 비용 부담이 덜한 광고 기반 플랜을 찾는 고객들이 빠르게 늘어나며, 서비스별로 광고 기반 가입자의 비중이 50% 이상으로 성장.

- 외부 플랫폼·채널 협력: Apple TV+의 Amazon 채널 사례처럼, 협력 플랫폼에서 새로운 시장을 효과적으로 열어갈 수 있음(새로운 가입자 유입).

- 번들의 성공 사례: Disney-Max 번들이 단기간에 높은 가입자 유입 및 유지율을 기록, 향후 다른 회사 간 번들도 확대될 가능성 시사.

- 라이브 이벤트의 영향력: 스포츠·이벤트 중계가 충성도 있는 팬층을 구독으로 끌어들이는 데 효과적. 넷플릭스도 이를 실험하며 ‘라이브’ 활용 가능성을 입증.

프리미엄 SVOD 시장은 더 이상 ‘가입자 수 급증’만을 목표로 하지 않고, 가격 인상, 비용 효율화, 그리고 낮은 이탈률이라는 수익성 모델을 정착시키는 단계에 돌입했다. 광고 기반 요금제, 번들, 라이브 이벤트 등이 이 전략의 주요 무기이며, 2024~2025년에도 이러한 트렌드가 이어질 것으로 보인다.

PPT 주요 내용

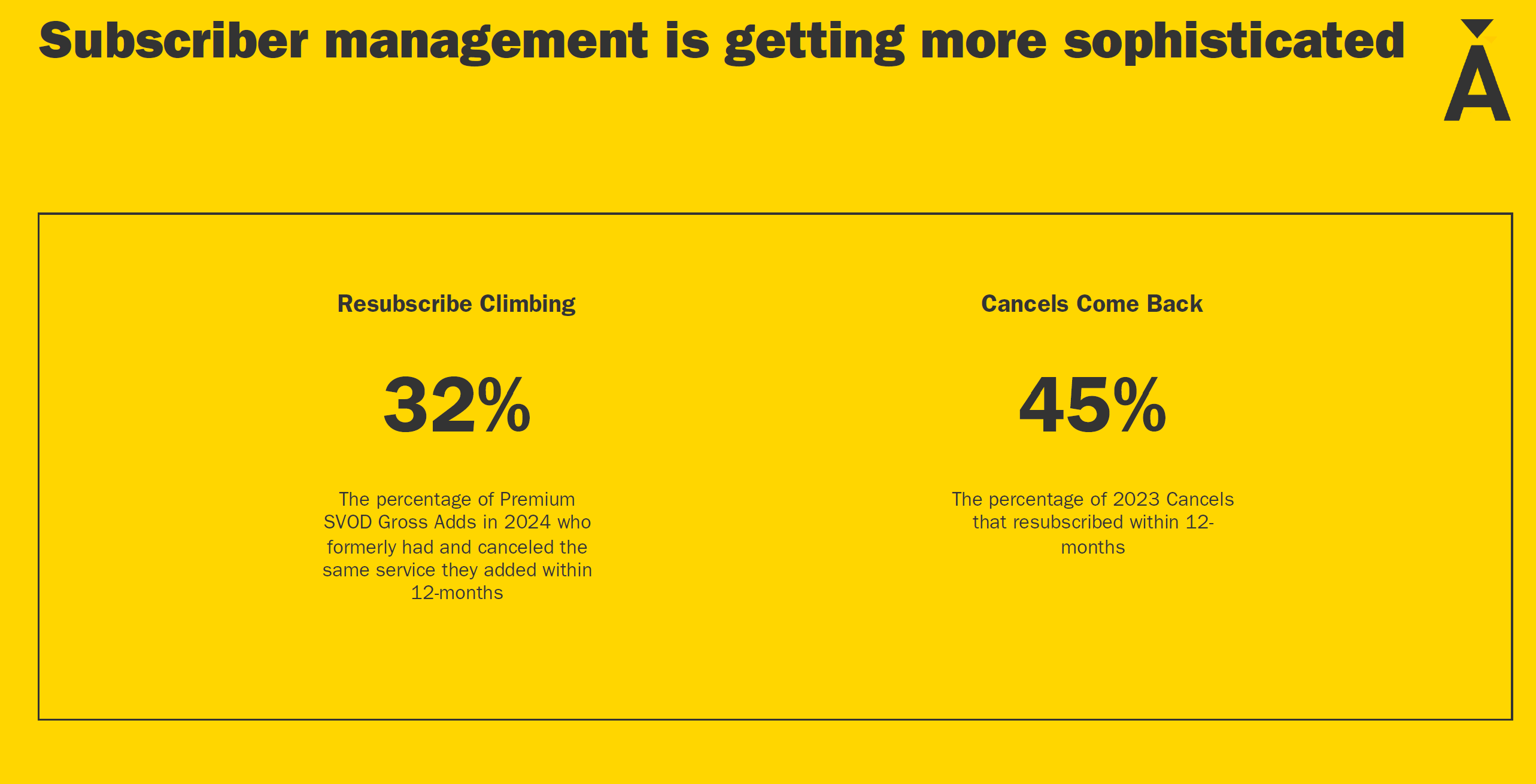

구독자 관리:

25%의 해지자가 해지 후 3개월 내에 서비스를 재구독.

이러한 재구독을 고려할 경우, 카테고리 평균 월간 이탈률은 3% 미만으로 감소.

가격:

광고 없는 요금제의 평균 가격은 최근 2년 동안 23% 상승하여 $13.88에 도달.

광고 지원 요금제는 25% 상승하여 평균 $7.57로 책정.

광고 지원 요금제:

광고 지원 요금제가 해당 옵션을 제공하는 서비스 신규 가입자의 57%를 차지.

광고 지원 요금제와 광고 없는 요금제의 유지율은 유사.

유통:

제3자 유통업체를 통해 새로운 고객층 확보.

Amazon Channels를 통해 Apple TV+를 처음 사용한 신규 가입자가 3개월 동안 100만 명 이상 증가.

번들 상품:

Disney와 Max 번들은 성공적인 협력 사례로, Max 신규 가입자의 5명 중 1명 이상이 이 번들을 통해 가입.

가입자의 80%가 3개월 후에도 유지, 이는 개별 서비스나 다른 번들보다 높은 유지율.

산업 과제

몇몇 스트리밍 업체가 2024년에 수익성을 달성했지만, SVOD 모델이 기존 유료 TV 모델만큼 수익성이 높은지에 대한 의문은 여전히 존재.

이 보고서는 가격 전략, 광고 지원 옵션, 번들링의 중요성을 강조하며, 지속 가능한 성장과 수익성을 목표로 하는 산업의 변화를 보여준다.

General Trends

The Premium SVOD category experienced 10.4% year-over-year growth in 2024, indicating strong momentum as the industry matures.

Churn, historically a major challenge for SVOD services, showed improvement, with rates declining year-over-year in the last three months of 2024. This marks a shift after churn had increased for 19 of the previous 21 months.

Key Highlights

Subscriber Management:

25% of cancelers resubscribe to the service within three months of cancellation.

Factoring in these resubscriptions, the average monthly churn rate for the category is now below 3%.

Price:

The average price for ad-free plans increased by 23% over two years, reaching $13.88.

Ad-supported plans also saw a price increase of 25%, now averaging $7.57.

Ad Plans:

Ad-supported plans accounted for 57% of gross new subscriptions to services offering this option.

Retention rates for ad-supported plans are comparable to those for ad-free plans.

Distribution:

Third-party distributors helped expand reach to new audiences. For example, over 1 million new Apple TV+ users signed up within three months through Amazon Channels.

Bundles:

The Disney x Max bundle emerged as a standout success, representing over 1 in 5 Max sign-ups during its first two quarters.

Retention rates for this bundle were strong, with 80% of subscribers remaining active after three months, outperforming standalone services and other bundles.

Industry Challenges

While profitability milestones were achieved by several streamers in 2024, questions remain about whether the SVOD model can match the profitability of traditional linear pay-TV models.

This report underscores the industry's shift toward sustainable growth and profitability while highlighting the importance of pricing strategies, ad-supported options, and bundling to retain and attract subscribers.

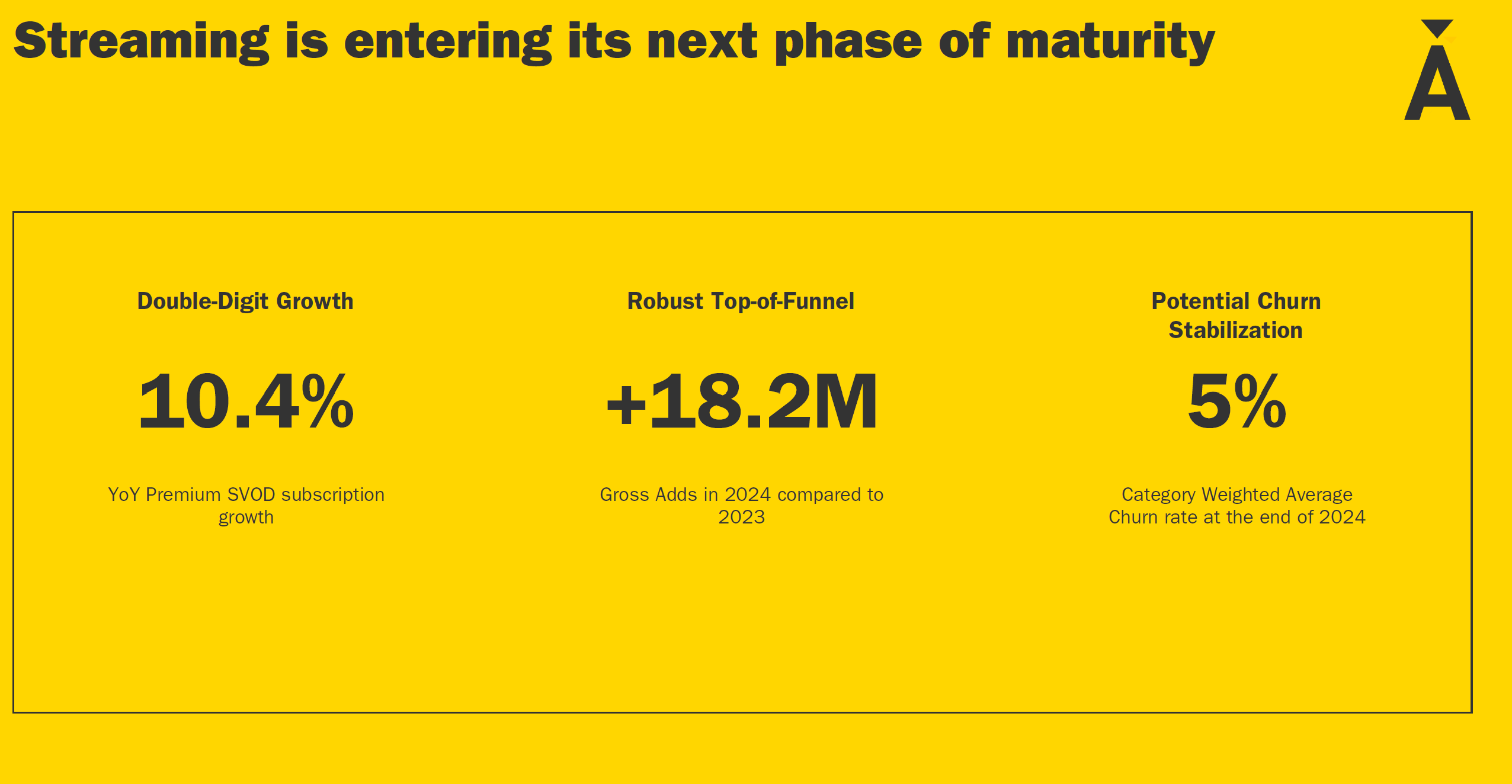

스트리밍 시장

두 자릿수 성장 (Double-Digit Growth)

프리미엄 SVOD(Subscription Video On Demand) 구독의 연간 성장률이 10.4%를 기록했다.

강력한 신규 유입 (Robust Top-of-Funnel)

2024년 신규 가입자 수가 2023년 대비 18.2백만 명(+18.2M) 증가할 것으로 예상된다.

이탈률 안정화 가능성 (Potential Churn Stabilization)

2024년 말 기준 카테고리 가중 평균 이탈률이 5%로 안정화될 가능성이 있다.

프리미엄 SVOD 구독 성장

구독 성장

- 프리미엄 SVOD 구독은 2024년 연간 10.4% 성장하며, 총 구독 수가 2억 5,000만 명을 초과.

- 2022년부터 꾸준히 상승세를 보이며, 시장의 지속적인 확장을 나타냄.

구독 점유율 변화

주요 플랫폼별 점유율:

- Netflix: 지속적으로 가장 높은 점유율(26%) 유지.

- Disney+와 Paramount+: 각각 점유율 1% 상승.

- Hulu와 Apple TV+: 각각 점유율 1% 감소.

- 다양한 플랫폼 간 경쟁 심화와 시장 재편 양상을 보여줌.

특징

- 데이터는 미국 내 유료 구독 기반으로, 무료 티어와 번들 구독은 제외됨.

- Disney+와 Paramount+의 성장세는 콘텐츠 강화 전략의 성공을 반영.

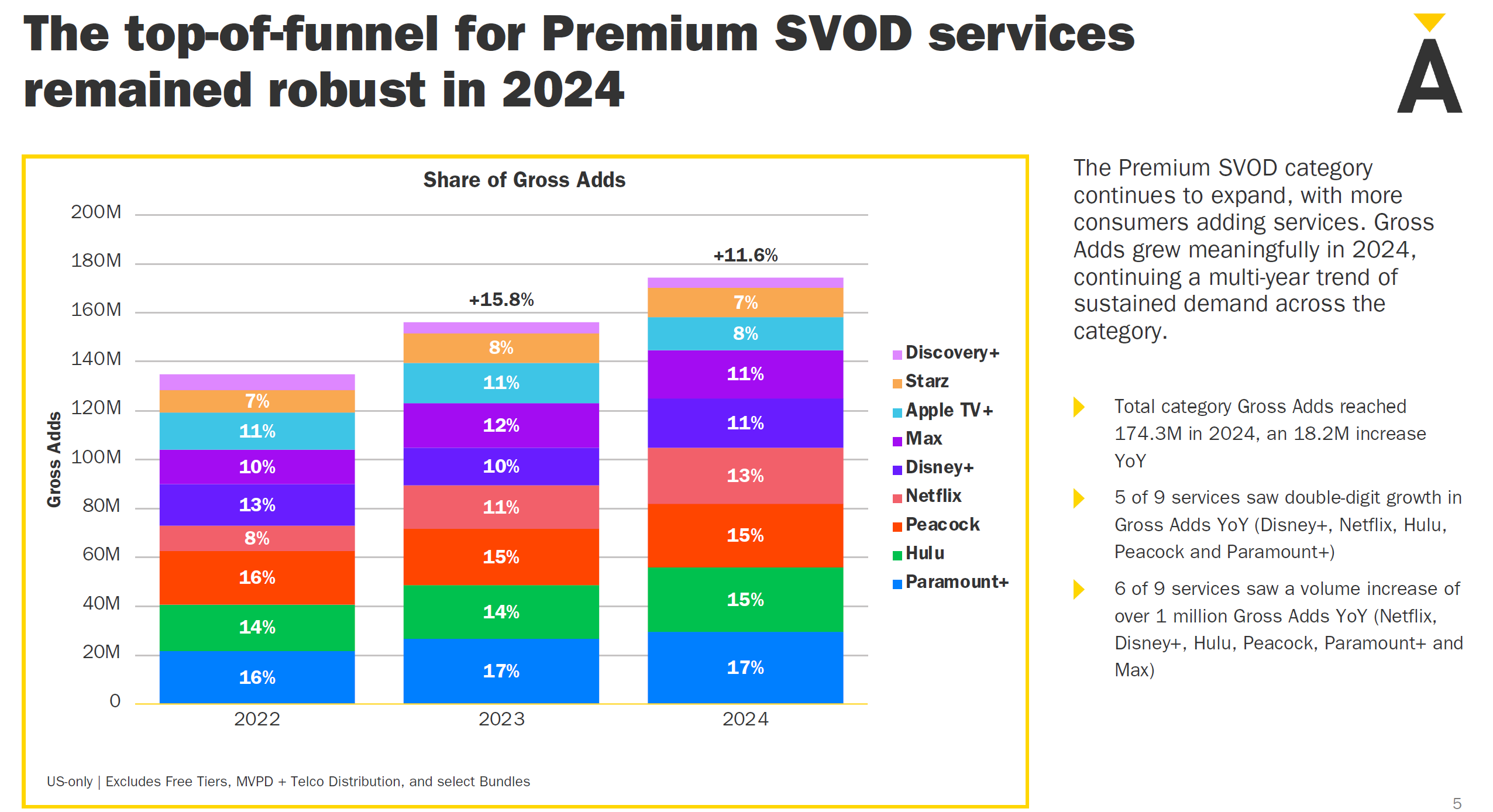

전체 성장:

2024년 프리미엄 SVOD 카테고리의 총 가입자 증가(Gross Adds)는 1억 7,430만 명으로, 전년 대비 1,820만 명 증가했다. 이는 11.6%의 연간 성장률(YoY)을 기록했으며, 2023년의 15.8% 성장률에 이어 지속적인 성장세를 보였다.

주요 성과 플랫폼:

총 9개 서비스 중 5개 서비스(Disney+, Netflix, Hulu, Peacock, Paramount+)가 두 자릿수 YoY 성장률을 기록했습니다. Netflix, Disney+, Hulu, Peacock, Paramount+, Max는 모두 전년 대비 100만 명 이상의 가입자 증가를 달성했다.

서비스별 가입자 증가 점유율

아래 표는 2022년부터 2024년까지 주요 SVOD 플랫폼별 가입자 증가 점유율 변화:

| 서비스 | 2022 점유율 | 2023 점유율 | 2024 점유율 |

|---|---|---|---|

| Paramount+ | 16% | 17% | 17% |

| Hulu | 14% | 14% | 15% |

| Peacock | 16% | 15% | 15% |

| Netflix | 8% | 11% | 13% |

| Disney+ | 13% | 10% | 11% |

| Max | 10% | 12% | 11% |

| Apple TV+ | 11% | 11% | 11% |

| Starz | 7% | 8% | 8% |

| Discovery+ | 7% | 7% | 7% |

주요 관찰점

Paramount+, Hulu, Peacock은 안정적인 점유율을 유지하거나 소폭 상승했다.

Netflix는 점유율이 2022년의 8%에서 2024년에는 13%로 급등, 강력한 매력을 입증했다.

Disney+는 점유율이 2022년(13%)에서 하락(2023년:10%)했다가, 다시 안정적으로 회복(2024년:11%)했다.

Max와 Apple TV+는 꾸준한 점유율을 유지했으며, Starz와 Discovery+는 소규모 시장에서 안정적으로 자리 잡고 있습니다.

프리미엄 SVOD 시장은 소비자 수요와 플랫폼 간 경쟁에 힘입어 지속적으로 확장되고 있다. 특히 Netflix, Disney+, Hulu와 같은 주요 플랫폼이 성장세를 주도하는 가운데, 소규모 플랫폼은 틈새 시장에서 꾸준히 자리 잡고 있다. 이는 스트리밍 산업이 변화하는 소비자 선호도 속에서도 탄탄한 성장을 이어가고 있음을 보여준다.

Disney+와 Max 번들 가입자 확보에 중요한 역할

번들 가입 비중:

Disney+의 경우, 2024년 4분기 가입자의 68%가 Disney 번들을 통해 가입.

Hulu는 4분기에 47%가 Disney 번들로 가입.

Max는 2024년 3분기와 4분기 모두 DIS<>WBD 번들을 통해 각각 22%와 21%의 가입자 확보.

번들 효과:

Disney+는 Black Friday 프로모션의 영향을 받아 번들을 통한 가입이 크게 증가.

DIS<>WBD 번들은 2024년 말까지 총 220만 건의 구독을 기록.

Bundle Subscription Share:

For Disney+, 68% of Q4'24 sign-ups came from the Disney Bundle.

Hulu saw 47% of Q4'24 sign-ups via the Disney Bundle.

Max achieved 22% and 21% of sign-ups in Q3'24 and Q4'24, respectively, through the DIS<>WBD Bundle.

Impact of Bundles:

Disney+ benefited from Black Friday promotions, significantly boosting bundle-driven subscriptions.

The DIS<>WBD Bundle reached a total of 2.2 million subscriptions by the end of 2024.

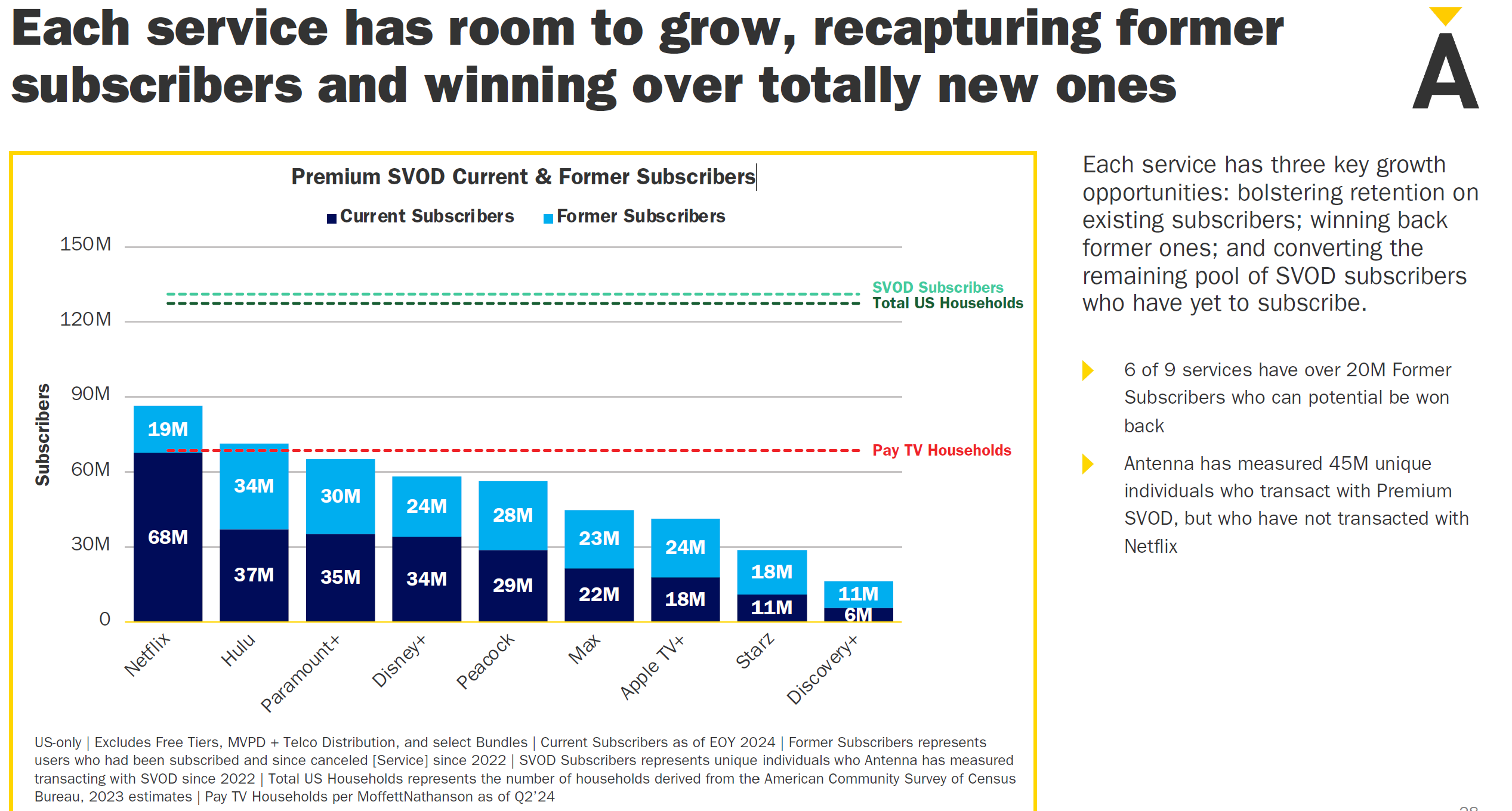

프리미엄 SVOD(Subscription Video On Demand) 서비스의 현재 가입자 수와 이전 가입자 수 비교

현재 가입자(Current Subscribers): 각 서비스의 현재 유료 가입자 수를 나타냄.

이전 가입자(Former Subscribers): 과거에 가입했지만 현재는 탈퇴한 사용자 수

주요 데이터:

넷플릭스: 현재 6,800만 명, 이전 1,900만 명.

훌루: 현재 3,700만 명, 이전 3,400만 명.

파라마운트+: 현재 3,500만 명, 이전 3,000만 명.

디즈니+: 현재 3,400만 명, 이전 2,400만 명.

피콕: 현재 2,900만 명, 이전 2,800만 명.

맥스(Max): 현재 2,200만 명, 이전 2,300만 명.

애플TV+: 현재 1,800만 명, 이전 2,400만 명.

스타즈(Starz): 현재 1,100만 명, 이전 1,800만 명.

디스커버리+: 현재 600만 명, 이전 1,100만 명.

성장 기회:

각 서비스는 기존 가입자 유지 및 탈퇴한 사용자 재유치를 통해 성장 가능성이 있음.

미국 내 SVOD 서비스 이용자는 약 1억 가구 이상으로 추정되며 여전히 신규 시장이 존재함.

특이 사항:

조사에 따르면 프리미엄 SVOD 서비스를 이용하지만 넷플릭스를 사용하지 않는 약 4,500만 명의 잠재 고객이 있음.

Graph Overview: The chart compares the current and former subscribers of premium SVOD (Subscription Video On Demand) services.

Current Subscribers: Indicates the number of active paying subscribers for each service.

Former Subscribers: Represents users who previously subscribed but have since canceled their subscriptions.

Key Data:

Netflix: Current subscribers at 68M; former subscribers at 19M.

Hulu: Current subscribers at 37M; former subscribers at 34M.

Paramount+: Current subscribers at 35M; former subscribers at 30M.

Disney+: Current subscribers at 34M; former subscribers at 24M.

Peacock: Current subscribers at 29M; former subscribers at 28M.

Max: Current subscribers at 22M; former subscribers at 23M.

Apple TV+: Current subscribers at 18M; former subscribers at 24M.

Starz: Current subscribers at 11M; former subscribers at 18M.

Discovery+: Current subscribers at 6M; former subscribers at 11M.

Growth Opportunities:

Services can grow by retaining existing users and recapturing former ones.

The U.S. SVOD market is estimated to include over 100 million households, leaving room for further expansion.

Notable Insight:

Approximately 45 million individuals in the U.S. transact with premium SVOD services but do not subscribe to Netflix, representing a significant untapped market.

![[Report] ‘STATE OF SUBSCRIPTIONS Specialty SVOD 2025’](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/09/mxdd6n_202509080356.png)

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)