Global content investment led by six companies, including Disney(2024년 글로벌 콘텐츠 투자는 디즈니 등 6대 기업이 주도)

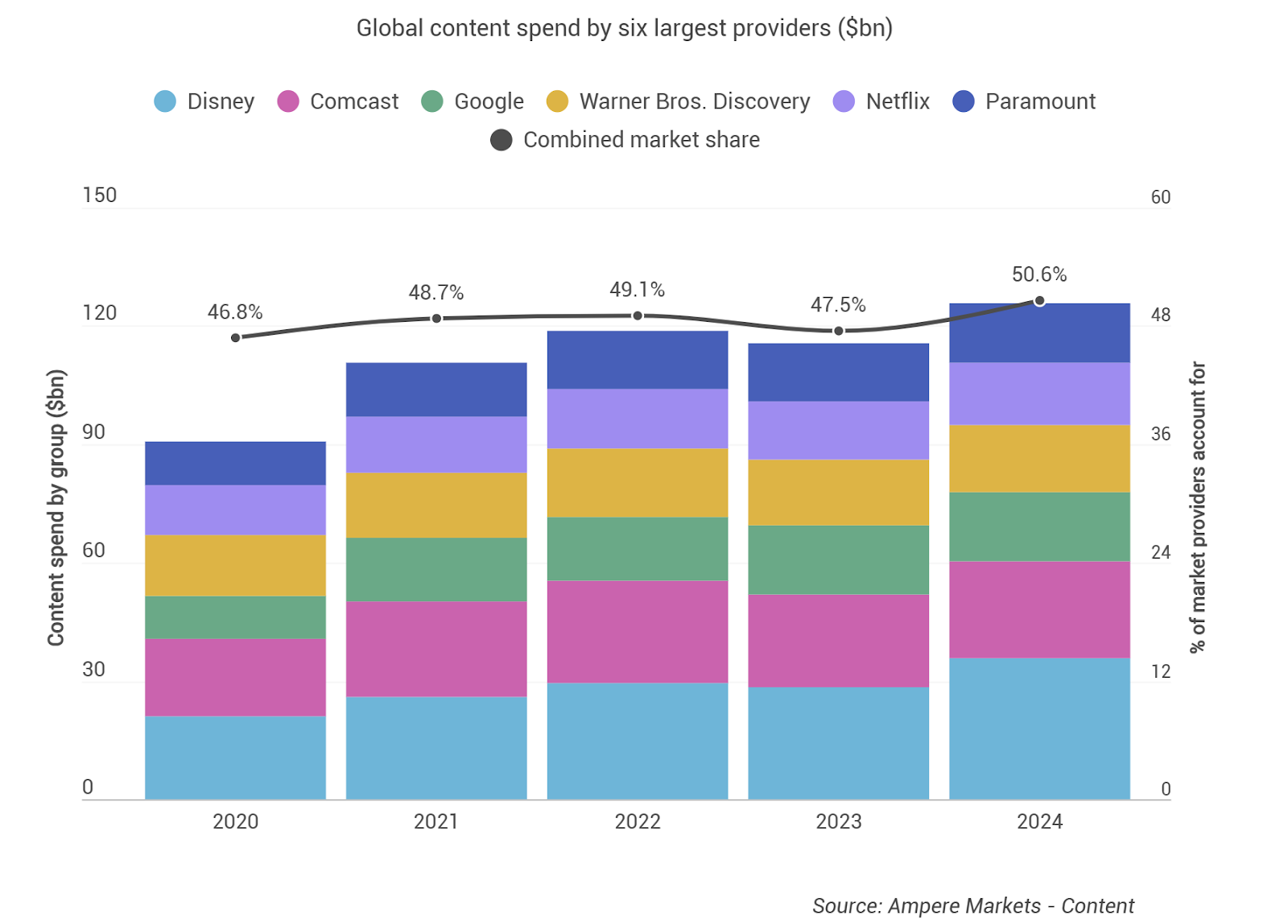

글로벌 TV와 영화 제작 시장 침체에도 불구하고, 디즈니 등 6개의 글로벌 콘텐츠 회사들의 2024년 콘텐츠 지출은 전년 대비 9% 늘어난 1,260억 달러에 달한 것으로 알려졌다.

영국 소재 리서치 회사 암페어 애널리시스(Ampere Analysis) 분석에 따르면 디즈니, 컴캐스트, 구글, 워너브러더스디스커버리(Warner Bros. Discovery), 넷플릭스(Netflix), 파라마운트 글로벌(Paramount Global)등 6대 콘텐츠 회사의 2024년 콘텐츠 지출은 역대 최대였다.

Despite the downturn in the global TV and movie production market, content spending by six global content companies, including Disney, is expected to reach $126 billion in 2024, up 9% from the previous year, according to a new report.

디즈니 등 6대 대기업 글로벌 콘텐츠 지출 절반 이상

특히, 이들 기업의 2024년 콘텐츠 투자액은 전체 콘텐츠 투자액의 51%를 차지하고 있었다. 이는 2020년 같은 조사의 47%에 비해 증가한 것이다.

The six largest content companies-Disney, Comcast, Google, Warner Bros. Discovery, Netflix, and Paramount Global-were the largest content spenders in history in 2024, accounting for 51 percent of all content investment, according to an analysis by UK-based research firm Ampere Analysis. This is up from 47% in the same study in 2020.

디즈니는 1위 콘텐츠 투자 회사였다. 글로벌 콘텐츠 투자액의 14%를 디즈니가 차지할 것으로 예상됐다. 올해(2024년) 디즈니의 콘텐츠 지출은 2023년 283억 달러에서 약 27% 증가한 358억 달러로 증가할 것으로 예상된다.(암페어 기준). 암페어에 따르면 디즈니가 훌루를 완전히 인수하면서 디즈니의 지출 총액은 90억 달러가 증가했다.

스트리밍 투자 1위는 넷플릭스

2024년 한 해, 투자액 기준, 디즈니에 이어 2위는 컴캐스트/NBC유니버설로 245억 달러를 쓸 것으로 예상됐다. 구글 176억 달러, 워너브러더스 168억 달러, 넷플릭스는 160억 달러로 분석됐다.

넷플릭스가 상대적으로 콘텐츠 투자액이 적은 이유는 스포츠 중계권 관련 투자가 적기 때문이다.

넷플릭스는 팬데믹 이후 연 평균 145억 달러를 투자, 글로벌 스트리밍 콘텐츠 1위 투자자였다. 그러나 넷플릭스 역시 최근 스포츠 중계권 투자를 늘리고 있어 향후 순위가 어떻게 바뀔지 알수 없다. 암페어도 NFL 경기와 WWE의 Monday Night Raw에 대한 스포츠 판권 인수를 통해 2025년 넷플릭스의 콘텐츠 지출이 더욱 증가할 것으로 예상했다.

이들 6개 회사의 구독 스트리밍 콘텐츠 투자액은 400억 달러(1,260억 달러)로 추정됐다. 이들은 디즈니+, 피콕, 맥스(Max), 파라마운트+ 등을 운영하고 있다. 구글 역시 유튜브 TV를 운영하고 있지만, 오리지널 콘텐츠는 편성하지 않는다.

Disney was the number one content investor. Disney was expected to account for 14% of global content investment. This year (2024), Disney's content spending is expected to increase to $35.8 billion, up about 27% from $28.3 billion in 2023 (according to Ampere).

Disney's outright acquisition of Hulu increased Disney's total spending by $9 billion, according to Ampere. Netflix is expected to be the top streaming investor in 2024, by investment, followed by Comcast/NBCUniversal, which is expected to spend $24.5 billion.

Google is expected to spend $17.6 billion, Warner Bros. $16.8 billion, and Netflix $16 billion.

Netflix's relatively low content investment is due to the lack of investment in sports rights.

Netflix has been the top global investor in streaming content since the pandemic, averaging $14.5 billion per year, but the company has recently ramped up its investment in sports rights, so it's unclear how the ranking will change in the future.

Ampere also projects that Netflix's content spending will increase further in 2025 with the acquisition of sports rights to NFL games and WWE's Monday Night Raw.

The six companies' combined subscription streaming content investment was estimated at $40 billion ($126 billion). The companies include Disney+, Peacock, Max, and Paramount+. Google also operates YouTube TV, but it doesn't program original content.

넷플릭스 전체 투자 절반은 비영어 콘텐츠

오리지널 콘텐츠 투자는 6개 상위 기업 성장 전략의 핵심이었다. 암페어는 2022년 이후 560억 달러 이상을 오리지널 콘텐츠에 투자했고 이는 총 지출의 45%를 차지했다.

이와 함께 2024년 확인된 트렌드는 오리지널 콘텐츠 투자가 다양해지고 있다는 것이다. 특히, 배우협회(SAG-AFTRA)와 작가협회(WGA) 파업으로 인한 제작 중단 이후 스트리밍 서비스들은 보다 글로벌한 전략으로 전환해 제작을 이어가고 있다.

이른바 가격 대비 품질이 높은 한국 등 비영어 콘텐츠 제작을 늘리고 있는 것이다.

2024년 해외(미국 외 지역) 프로그램은 넷플릭스 지출의 52%, 파라마운트+의 40%를 차지할 것으로 예상된다. 글로벌 콘텐츠는 일반적으로 제작 비용이 저렴하고 "신규 및 틈새 잠재고객이 플랫폼을 구독하도록 동기를 부여하는 데 효과적"이라고 암페어는 밝혔다.

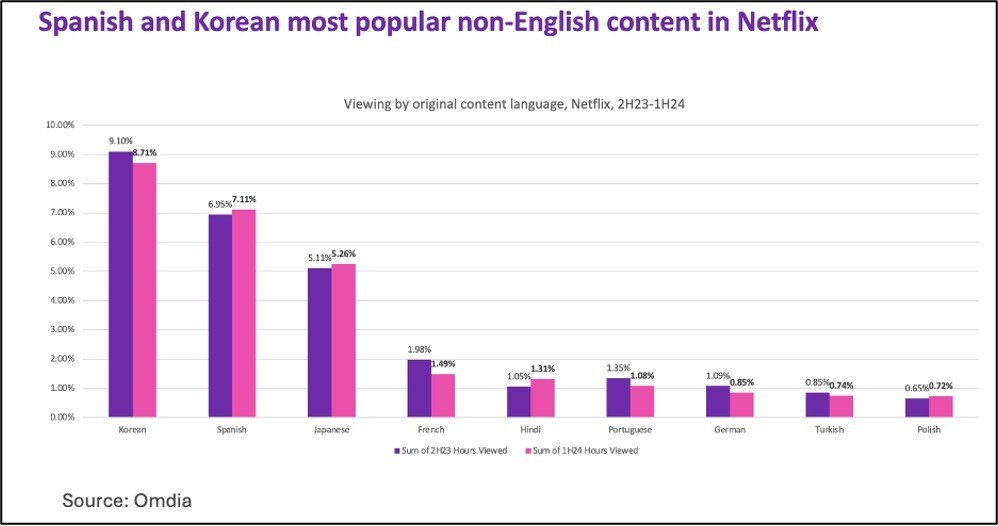

특히, 한국과 스페인어 드라마나 예능은 스트리밍 서비스에서 비영어 콘텐츠 소비의 트렌드를 이끌고 있다.

최근 끝난 밉콤(Mipcom 2024)에서 옴디아(Omedia)가 공개한 자료에서 이와 같은 트렌드를 확인할수 있다. K콘텐츠는 2024년 1분기 기준 넷플릭스 비영어 콘텐츠 시청 시간의 8.7%를 장악하고 있었다.

Investing in original content was key to the growth strategies of the top six companies. Ampere has invested more than $56 billion in original content since 2022, accounting for 45% of its total spend.

A trend we saw in 2024 is that original content investments are becoming more diverse.

In particular, streaming services have shifted to a more global strategy to continue production following the SAG-AFTRA and WGA strikes.

They are increasingly producing non-English content in countries such as South Korea, where the price/quality ratio is higher. By 2024, international (non-U.S.) programming is expected to account for 52% of Netflix's spending and 40% of Paramount+'s.

Global content is typically cheaper to produce and "effective at motivating new and niche audiences to subscribe to the platform," Ampere said.

In particular, Korean and Spanish-language dramas and entertainment are driving the trend of non-English content consumption on streaming services.

Data from Omedia's presentation at the recently concluded Mipcom 2024 confirms this trend. K-content accounted for 8.7% of Netflix's non-English content watch time as of Q1 2024.

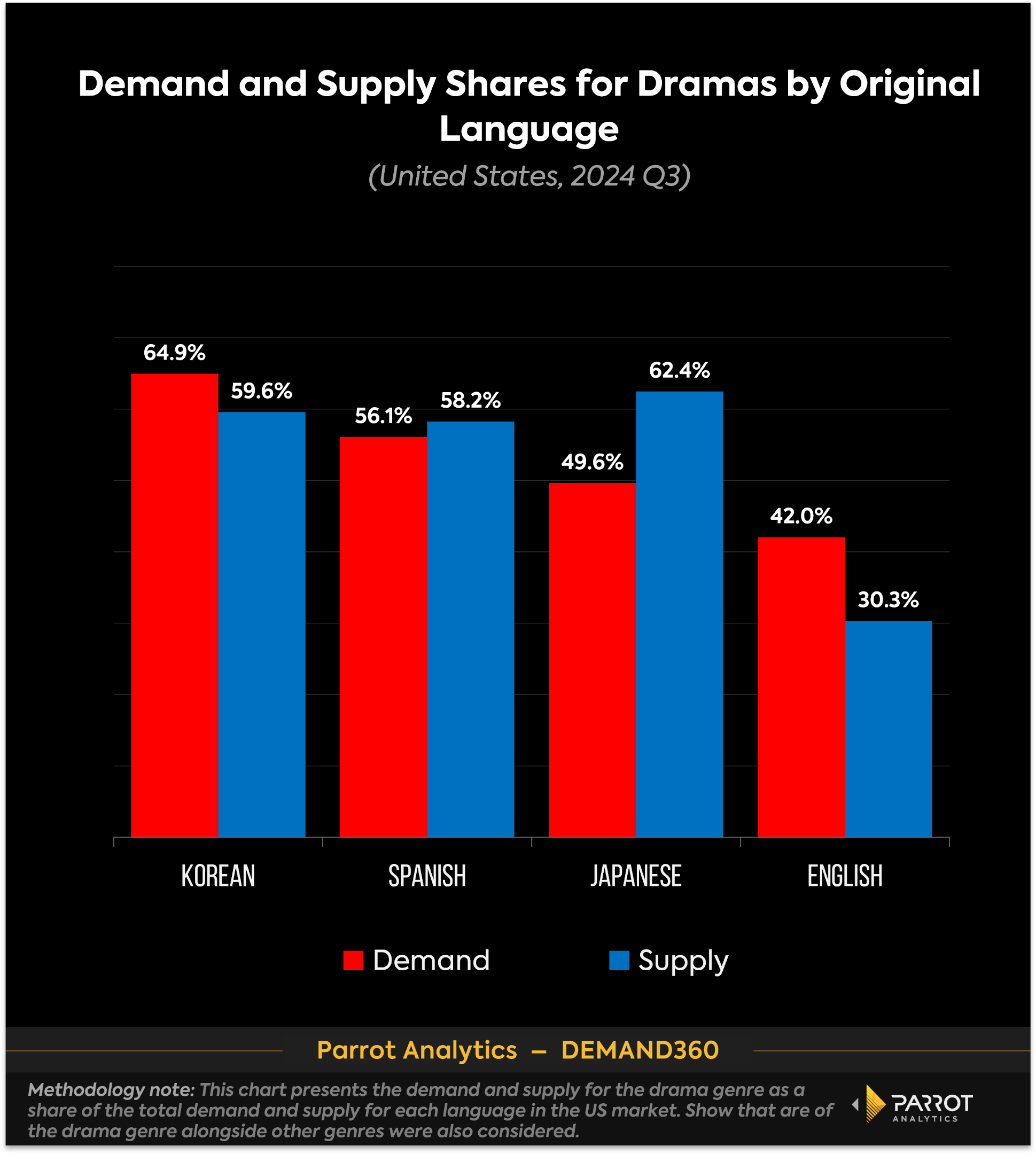

K드라마는 미국 시장에서 수요가 공급을 앞서고 있다.

향후 콘텐츠 투자는 전략 수익성이 우선

암페어 애널리시스(Ampere Analysis) 리서치 매니저인 피터 잉그램(Peter Ingram)은 보고서에서 "팬데믹으로 인한 제작 일정 차질과 작가 및 배우 노조의 파업으로 인해 2024년에는 콘텐츠 환경이 낮은 수준의 성장을 보일 것으로 예상된다”고 지적했다.

그러나 그는 향후 “콘텐츠 스튜디오들이 제작에 다시 집중하면서 전반적인 성장이 지속될 것"이라며 “하지만 현재 미디어 시장의 도전에 대응하기 위해 자체 제작(commissioning volumes)을 줄이고 전략적 투자와 수익성에 우선순위를 둘 것”이라고 강조했다.

Strategic profitability will be prioritized for future content investments

"The content landscape is expected to see low levels of growth in 2024 due to pandemic disruptions to production schedules and writer and actor labor strikes," Peter Ingram, research manager at Ampere Analysis, said in the report.

Looking ahead, however, "overall growth will continue as content studios refocus on production," he said, "but they will likely reduce commissioning volumes and prioritize strategic investments and profitability in response to the current media market challenges."

소셜 비디오 시대, 유튜브를 주목해야

암페어는 또 구글은 5개 기업과 다른 콘텐츠 사업자라고 분석했다. 자체 제작이 아닌 외부 콘텐츠와 수익 배분으로 미디어 플랫폼을 운영하고 있기 때문이다.

유튜브는 유튜브TV와 같은 가상 유료 방송 서비스를 운영하고 유튜브(YouTube)를 통해 콘텐츠 제작자와 수익 공유를 통해 오리지널 콘텐츠를 공급하고 있다. 아울러 유튜브는 NFL 선데이 티켓 패키지 계약을 체결하는 등 스포츠 중계 시장에서도 점유율을 확대하고 있다.

이룰 통해 유튜브는 글로벌 스트리밍 시장 광고 매출을 늘리고 있다. 유튜브(YouTube)는 2024년 3분기 실적 발표에서 2024년 3분기 89억 2,000만 달러의 광고 매출을 달성했다고 밝혔다. 전년 대비 두자릿수가 넘는 상승세다.

Google is also a different content provider than the other five, Ampere said. It operates a media platform with external content and revenue sharing rather than self-produced content.

YouTube operates virtual pay-per-view services such as YouTube TV and provides original content through revenue sharing with content creators through YouTube.

YouTube is also expanding its presence in the sports broadcasting market, having signed a deal for NFL Sunday Ticket packages.

특히, 최근 유튜브는 소셜 비디오 시대를 맞이해, 콘텐츠 유통 주도권을 두고 틱톡, 넷플릭스와 경쟁하고 있다. 유튜브를 여전히 주목해야 하는 이유가 여기 있다.

유튜브는 소셜 미디어 콘텐츠 유통 주도권을 두고 틱톡과 경쟁하고 있다. 유튜브는 2024년 10월 초 유튜브 숏츠(Youtube Shorts)의 허용 길이를 늘린다고 밝혔다. 틱톡처럼 최대 60초에서 3분까지 확대한 것이다.

유튜브 숏츠의 경쟁 상대인 틱톡은 이미 2021년 숏폼 허용 길이를 3분으로 확대했고 녹화되는 동영상은 최대 10분, 앱에 업로드되는 동영상은 최대 60분까지 가능하게 허용했다. 롱폼 콘텐츠에서도 틱톡은 유튜뷰와 경쟁하고 있다.

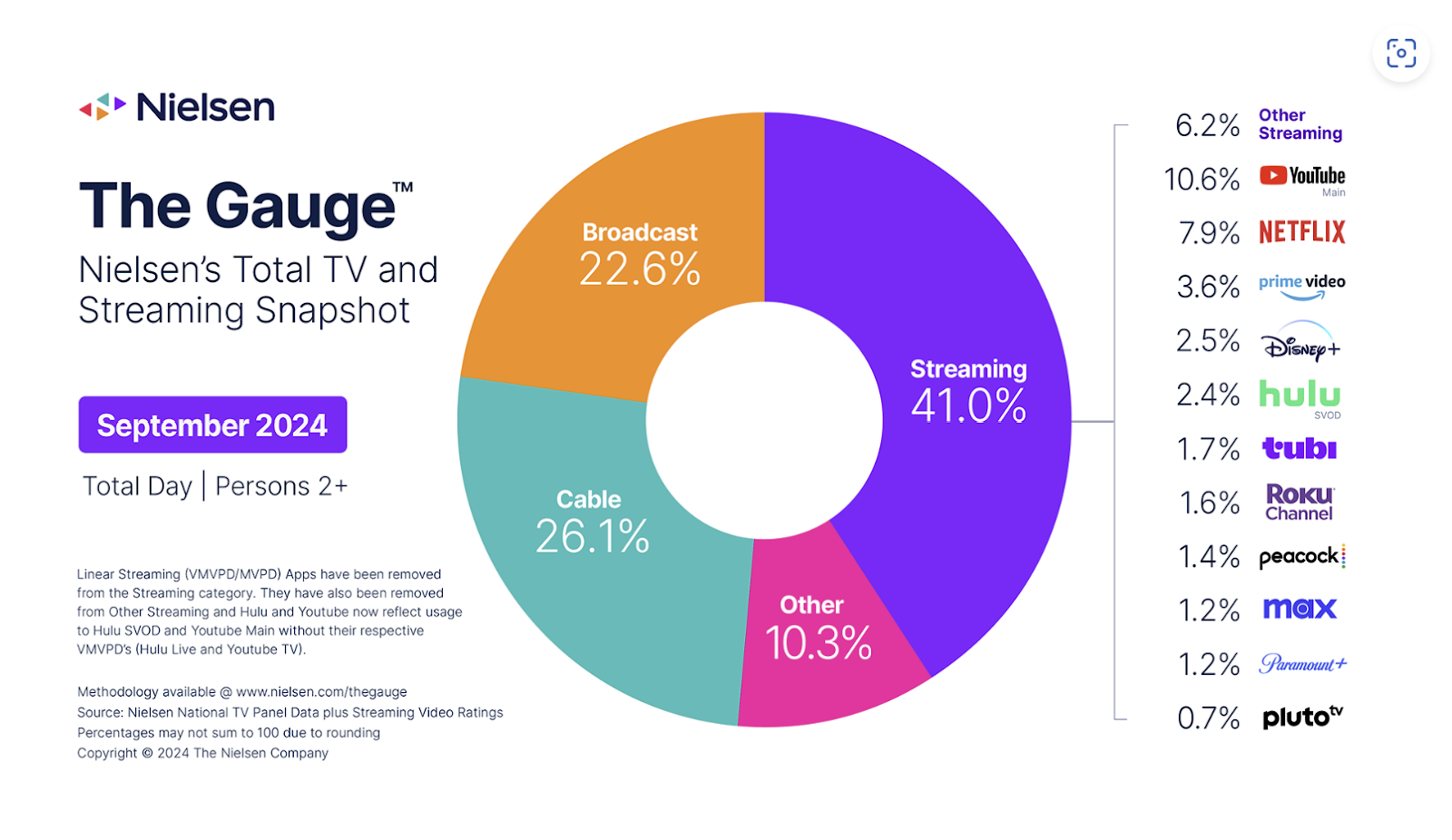

유튜브는 넷플릭스와도 경쟁하고 있다. 닐슨의 스마트TV 시청 점유율(게이지)에서 유튜브와 넷플릭스는 10%에 가까운 점유율로 스트리밍 1위와 2위에 나란히 올라있다. 2024년 9월 기준 유튜브의 스마트TV 시청 점유율은 10.6%로 단연 1위다.

유튜브는 또 콘텐츠 제공 포맷도 구독형 서비스가 유사하게 바꾸고 있다. 크리에이터가 유튜브TV 앱에서 시즌과 에피소드로 형태로 자신들의 콘텐츠를 구성할 수 있게 만들었다. 이는 넷플릭스와 같은 구독 스트리밍 서비스와 경쟁할 수 있는 서비스다.

TikTok, a competitor to YouTube Shorts, has already expanded the allowable length for Short Form to 3 minutes in 2021, and allows videos to be up to 10 minutes long when recorded and up to 60 minutes long when uploaded to the app.

TikTok is also competing with YouTube for long-form content. YouTube is also competing with Netflix. In Nielsen's Smart TV viewing share (gauge), YouTube and Netflix are tied for first and second place in streaming with nearly 10% share.

As of September 2024, YouTube's share of Smart TV viewing was 10.6%, making it the clear leader. YouTube is also changing its content delivery format to parallel subscription services.

It has made it possible for creators to organize their content into seasons and episodes on the YouTube TV app. This is a service that could compete with subscription streaming services like Netflix.

![[Report]Inclusion & Equity Report 2025 by WGA](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/dza9ol_202505310259.png)

![[Report]라이선싱엑스포 2025 심층 보고서](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/05/srjw47_202505191926.png)