The fall of a 40-year cable empire and the dawn of the fast, ad-supported streaming era (40년 케이블 제국의 몰락, 그리고 FAST·광고 스트리밍 시대의 본격화)

40년 케이블 제국의 몰락, 그리고 FAST·광고 스트리밍 시대의 본격화

- 스트리밍 쓰나미에 휩쓸린 MTV·CNN·니켈로디언... 게임·베팅·장난감회사가 '헐값 인수' 타진"

- "넷플릭스 광고형 신규가입 40% 돌파, 광고주들 '케이블→스트리밍' 대이동 가속화"

- "2025 업프런트 쇼크... 미국 미디어 생태계 대지진이 한국에 주는 경고"

The cable TV empire is dead. Long live the streaming kingdom.

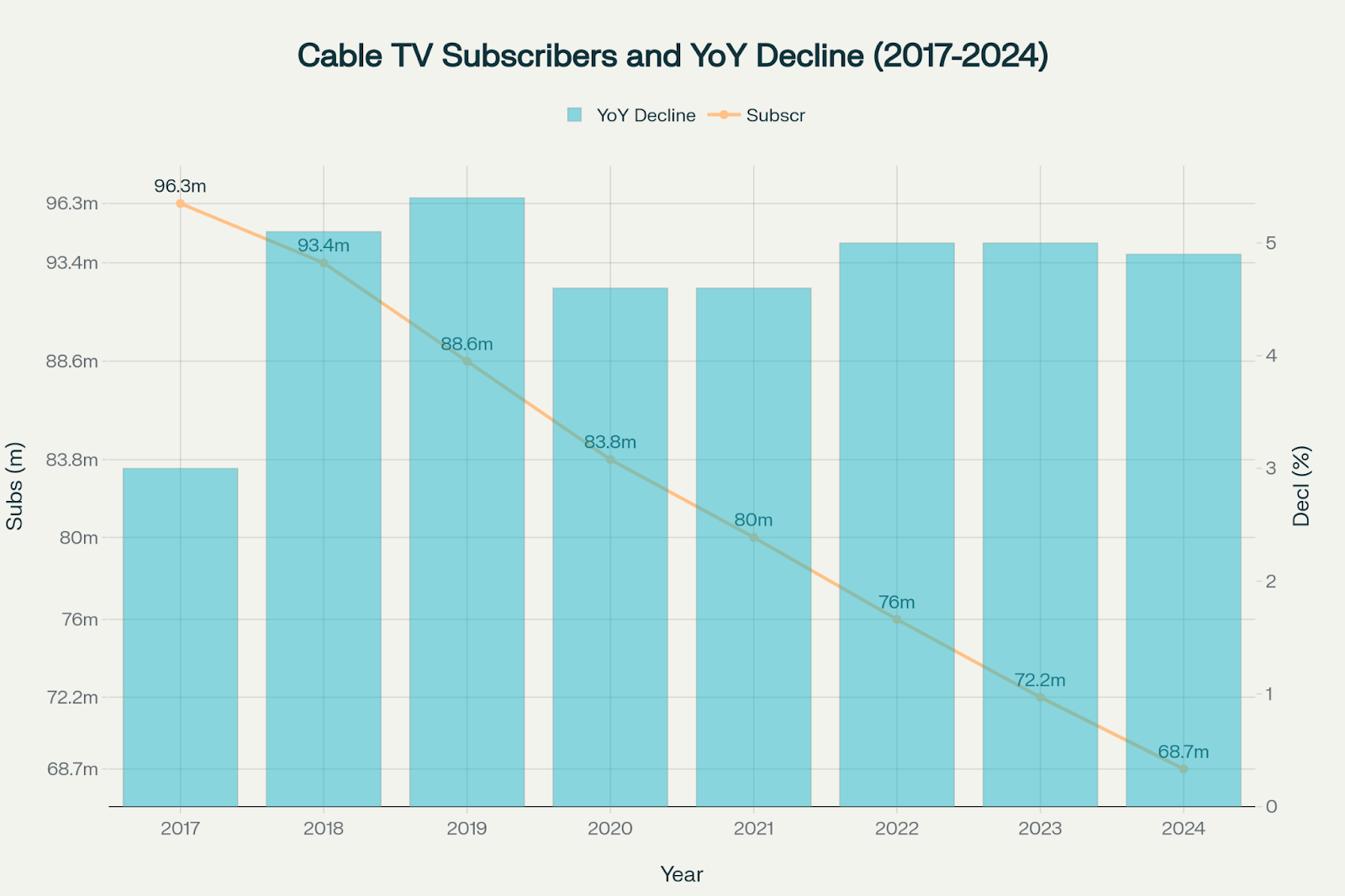

40년 역사를 자랑하던 미국의 케이블 미디어 제국이 눈앞에서 실시간으로 무너지고 있다. 한때 코카콜라, 나이키와 함께 글로벌 브랜드의 아이콘으로 군림했던 MTV는 이제 14년째 방송 중인 코미디 클립쇼 '리디큘러스니스(Ridiculousness)'를 하루 종일 반복 편성하는 것으로 명맥을 유지하는 처지가 됐다. 실제로 미국 케이블TV 가입자 수는 2017년 9,630만 명에서 2024년 6,870만 명으로 절벽 아래로 급속히 떨어지고 있다.

그런데 이 몰락의 현장에 예상치 못했던 구원자들이 나타났다. 파라마운트, 워너브라더스 디스커버리, NBC유니버설 등 미국의 대표적인 미디어 거인들이 연이어 케이블 채널을 매물로 내놓자, 이를 헐값에 인수하려는 전혀 다른 업종의 기업들이 몰려들고 있는 것이다.

프로레슬링 WWE와 종합격투기 UFC의 모기업이자 게임·스포츠 미디어 기업인 TKO가 가장 먼저 참전했고, 뒤이어 스포츠베팅 업계의 강자 드래프트킹스와 판듀얼이 뛰어들었다. 더 놀라운 것은 장난감 제조사 해즈브로와 마텔까지 인수 후보로 거론되기 시작했다는 점이다. 한 전직 케이블TV 경영진은 "해즈브로라면 어린이 콘텐츠로 유명한 니켈로디언 인수를 위해 당장 전화기를 들 것"이라고 농담했지만, 그 농담이 이제 현실이 되어가고 있다.

이러한 미디어 업계의 지각변동을 일으킨 것은 바로 스트리밍의 폭발적인 성장이다.

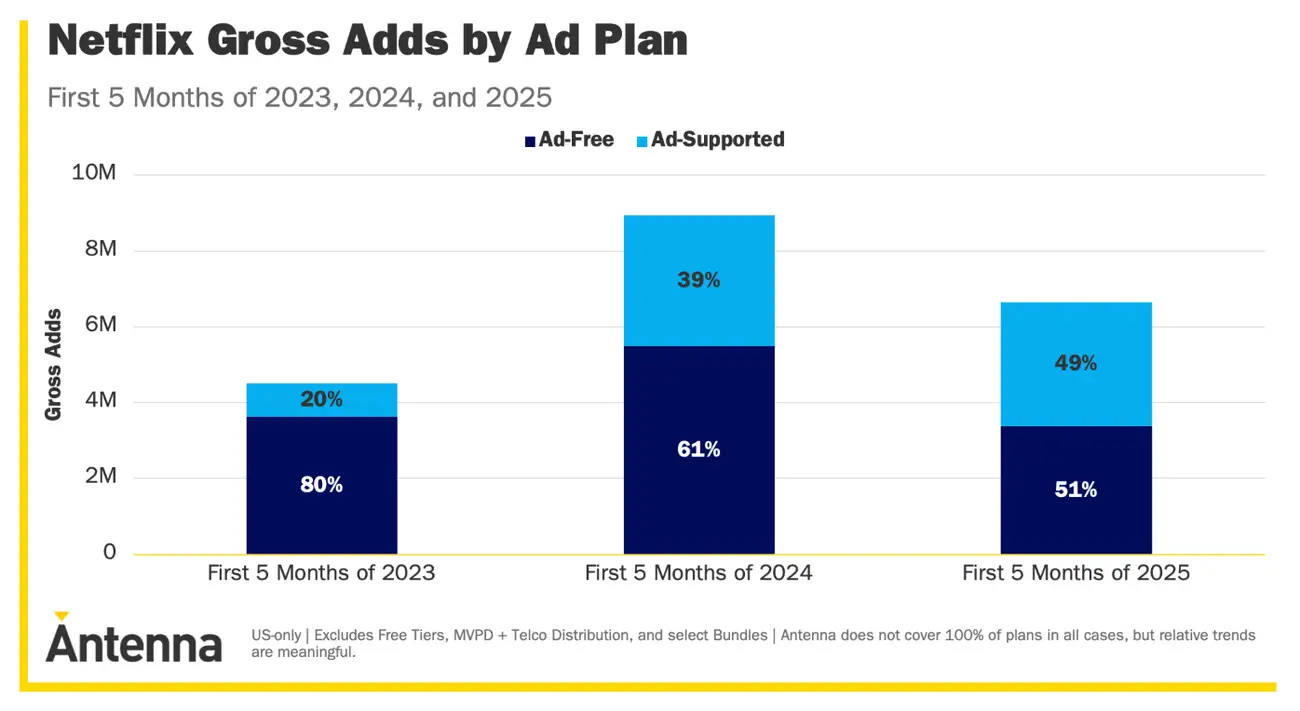

넷플릭스 신규 가입자의 40% 이상이 광고 지원 요금제를 선택하며 광고형 스트리밍(AVOD)이 새로운 황금알을 낳는 거위로 떠올랐다. 디즈니+는 광고형 구독자가 1년 만에 65%나 급증하며 회사의 매출 구조를 완전히 바꿔놓고 있다. 아마존 프라임 비디오는 광고 지원 서비스 이용자의 월간 도달률이 무려 3억 명을 돌파하며 광고주들을 끌어들이고 있다.

여기에 또 하나의 주목해야 할 대세가 FAST(무료 광고 지원 스트리밍 TV)의 급부상이다. 로쿠, 플루토TV, 투비(Tubi) 같은 FAST 플랫폼은 이용자들에게 구독료 없이 무료로 콘텐츠를 제공하는 대신 광고를 통해 막대한 수익을 올리고 있다. 기존 케이블 채널들이 이 FAST 플랫폼을 통해 디지털 공간에서 제2의 전성기를 노리고 있는 것도 이런 이유다. 워너브라더스 디스커버리는 CNN과 HBO의 콘텐츠를 활용한 FAST 채널을 구축하며 스트리밍 시대의 생존전략을 찾고 있고, NBC유니버설 역시 케이블 브랜드 분사 후 FAST 플랫폼을 통해 디지털 광고 수익을 높이려 하고 있다.

이러한 흐름은 콘텐츠의 광고 가치를 더욱 증폭시키고 있다. 2025년 미국 최대 스포츠 행사인 슈퍼볼 광고 단가는 30초에 무려 800만 달러를 기록하며 라이브 콘텐츠의 프리미엄 광고 가치가 여전히 강력하다는 사실을 입증했다. 광고주들은 전통적인 케이블TV에서 광고 지원 스트리밍과 FAST 채널로 빠르게 이동하고 있다. 이 변화는 최근 열린 2025년 업프런트 행사에서도 두드러졌다. 업프런트에서 확인된 것은 전통 케이블의 영향력이 급격히 줄어든 대신 스트리밍과 FAST 플랫폼이 그 빈자리를 빠르게 차지하고 있다는 현실이다.

케이블 미디어의 몰락과 스트리밍 시대의 전성기, 그리고 이 사이에서 벌어지는 전혀 예상치 못했던 기업들의 '헐값 인수전'까지, 40년 동안 세계 대중문화를 이끌었던 미국 미디어 생태계가 완전히 재편되고 있는 역사적 전환점을 우리는 지금 실시간으로 목격하고 있다. 그리고 그 변화의 파장은 단순히 미국에 그치지 않고 이미 한국의 미디어 시장과 기업들에게까지 빠르게 전파되고 있다. 한국의 미디어 업계 역시 이 글로벌 지각변동을 예의주시하며, 변화에 맞설 전략을 다시 세워야 할 결정적인 시기를 맞고 있다.

The Death of a 40-Year Empire: How Cable TV's Collapse Signals the Dawn of FAST and Ad-Supported Streaming

MTV, CNN, and Nickelodeon face extinction as gaming companies, toy manufacturers, and betting firms circle for bargain acquisitions

The 40-year reign of American cable television is crumbling in real-time, marking one of the most dramatic industry transformations in modern media history. MTV, once a global cultural icon alongside Coca-Cola and Nike, now survives by endlessly repeating a 14-year-old comedy clip show called "Ridiculousness." This symbolic decline reflects a broader catastrophe: US cable TV subscribers have plummeted from 96.3 million in 2017 to just 68.7 million in 2024—a devastating 29% drop in seven years.

As traditional media giants like Paramount, Warner Bros. Discovery, and NBCUniversal frantically offload their cable properties, an unlikely cast of buyers has emerged from the shadows. Gaming and sports media conglomerate TKO (parent company of WWE and UFC) leads the charge, followed by sports betting powerhouses DraftKings and FanDuel. Most surprisingly, toy manufacturers Hasbro and Mattel are now being mentioned as potential acquirers. As one former cable TV executive joked, "If I were Hasbro, I'd be on the phone about Nickelodeon right now"—and that joke is rapidly becoming reality.

스트리밍이 바꾼 미디어 지형과 광고 시장의 급변

2025년 5월 개최된 TV 업프론트(Upfronts)는 미디어 업계의 근본적 변화를 여실히 보여줬다. NBC유니버설, 폭스, 디즈니, 워너브라더스 디스커버리, 넷플릭스, 유튜브, 아마존 등 주요 플랫폼들이 참가한 이번 행사에서 한 가지 분명해진 것은 광고 지출의 역학이 변하고 있다는 점이다. 시청 습관의 변화, 신기술의 급속한 혁신, 광고 지원 스트리밍 모델의 부상이 이 변화를 이끌고 있다.

가장 주목할 점은 광고주들이 전통적인 케이블TV에서 급격히 스트리밍 플랫폼으로 이동하고 있다는 것이다. 이는 단순한 예산 재배치를 넘어서 광고 산업 전체의 패러다임 시프트를 의미한다. 스트리밍 플랫폼들은 더 정확한 타겟팅, 실시간 데이터 분석, 인터랙티브 광고 기능 등 전통 TV가 제공할 수 없는 차별화된 광고 솔루션을 제공하고 있다.

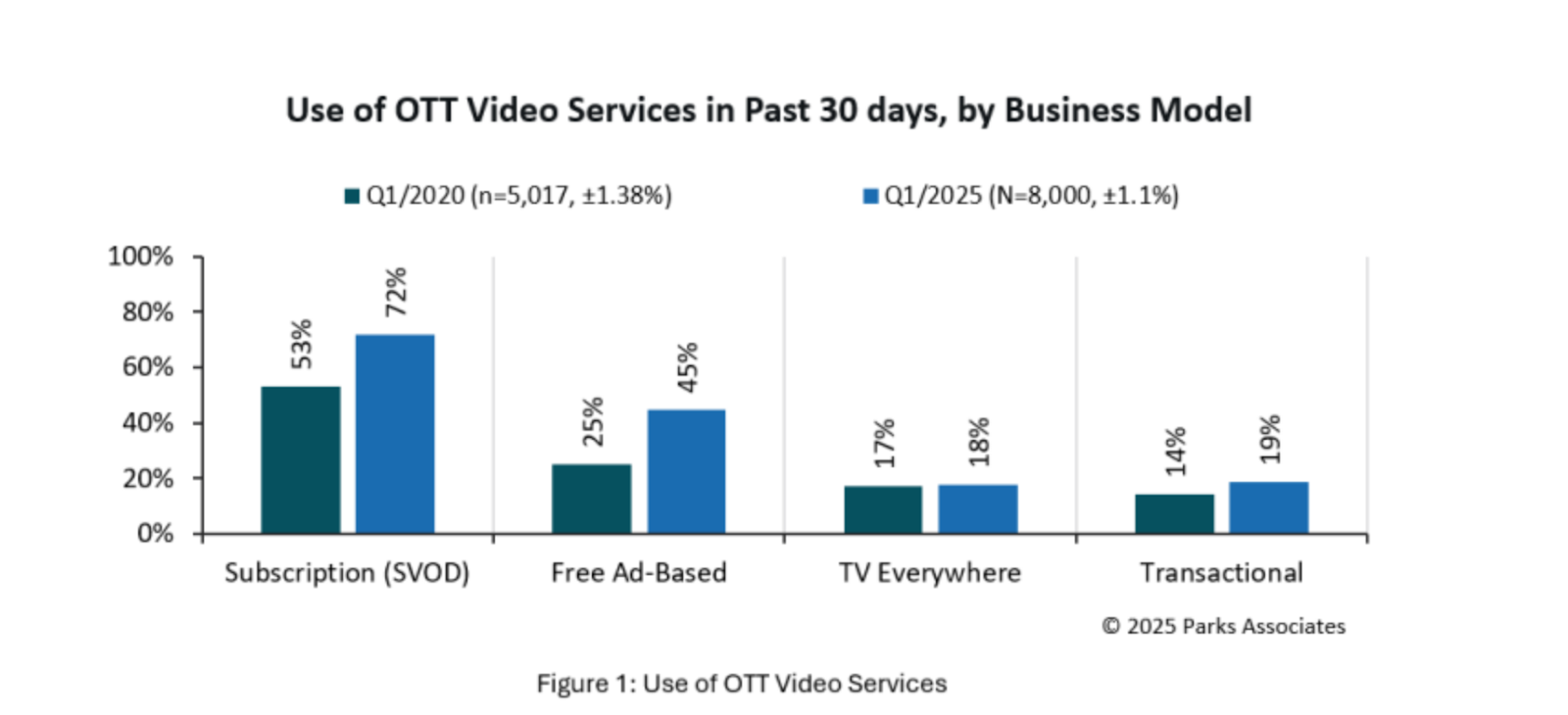

파크스 어소시에이츠(Parks Associates)에 따르면, 스트리밍 시장은 수년간 정체 상태를 유지해왔다. 스트리밍 서비스 구독률은 미국 가구의 89%에서 정체됐고, 각 스트리밍 가구는 평균 5.7개의 유료 스트리밍 서비스를 구독하고 있다. 생활비 상승으로 소비자들은 유료TV 같은 고가 서비스를 해지하고 여러 SVOD 서비스를 이용하기 위해 더 저렴한 광고 지원 요금제로 이동하고 있다. FAST (Free Ad Supported Streaming TV, 무료 광고 기반 스트리밍 TV)와 AVOD(광고 기반 주문형 비디오) 서비스 이용률은 전년 대비 6포인트 증가해 2025년 1분기 미국 가구의 47%에 달했다.

40년 문화 아이콘 MTV의 몰락

1985년 7월 13일, 전 세계의 이목은 MTV가 생중계한 역사적 자선 콘서트 '라이브 에이드(Live Aid)'에 집중됐다. 당시 MTV는 대중음악과 젊은 문화의 중심으로 자리 잡으며 최고의 전성기를 구가하고 있었다. 그러나 40년이 지난 지금, MTV는 더 이상 뮤직비디오를 방송하지 않는다. 대신 프로그램 편성표의 대부분을 무려 14년 전 처음 방송된 코미디 클립쇼 '리디큘러스니스(Ridiculousness)'의 끝없는 재방송으로 채우고 있다.

케이블에서 스트리밍으로, 시청자들의 이동

MTV의 쇠퇴는 단지 하나의 방송국에 국한된 이야기가 아니다. 과거 케이블 TV를 이끌었던 대표적인 브랜드들—USA 네트워크, 코미디 센트럴(Comedy Central), TNT 등—모두 같은 운명을 맞이하고 있다. 케이블 TV의 시청자들이 급속히 감소하며, 그들은 더 저렴하고 편리한 스트리밍 서비스로 갈아타고 있다. 이로 인해 한때 TV 산업을 이끌었던 케이블 채널들은 과거의 명성과 영향력을 잃고 껍데기만 남은 상태가 되었다.

파라마운트, 케이블 브랜드 매각 추진

이러한 상황에서 MTV가 파라마운트 글로벌의 자산 매각 대상에 포함된 것은 자연스러운 수순이다. 현재 파라마운트는 스카이댄스(Skydance)와의 합병 절차를 밟고 있으며, 이 합병이 3개월 이내 완료되면 MTV는 물론 코미디 센트럴, 파라마운트 네트워크(Paramount Network), 어린이 채널 니켈로디언(Nickelodeon), 그리고 프리미엄 케이블 채널 쇼타임(Showtime) 등도 매각 대상 목록에 올라 있다. 이러한 브랜드들이 한때 미디어 산업의 황금기를 주도했던 점을 고려하면, 이는 매우 상징적인 변화라 할 수 있다. 결국 MTV의 몰락은 단순히 하나의 채널이 사라지는 것을 넘어, 케이블 TV라는 미디어 시대의 전반적 쇠퇴를 상징하는 사건으로 기억될 것이다.

대규모 매각 물결 시작... NBC유니버설·워너·디즈니, 케이블 브랜드 잇따라 분사

글로벌 미디어 공룡들이 잇따라 케이블 브랜드의 매각과 분사에 나서면서 케이블 TV 시장 재편의 신호탄이 터졌다. 최근 NBC유니버설은 케이블 네트워크 브랜드의 분사를 공식화하며 변화의 흐름에 불을 지폈다. NBC유니버설은 새롭게 설립된 자회사 버전트(Versant)에 MSNBC, CNBC, USA 네트워크, 사이파이(Syfy), 옥시젠(Oxygen), E!, 골프 채널 등을 포함한 다수의 케이블 브랜드를 넘겼다. 반면 NBC유니버설은 인기 리얼리티 콘텐츠로 스트리밍 서비스 피콕(Peacock)의 핵심 콘텐츠 공급원이 되고 있는 브라보(Bravo) 채널만 자체적으로 보유했다. 이러한 움직임은 스트리밍 중심의 미디어 전략으로의 전환을 가속화하려는 것으로 풀이된다.

워너브라더스 디스커버리 역시 대규모 구조조정에 나섰다. 구나르 비덴펠스(Gunnar Wiedenfels) 최고재무책임자(CFO)는 최근 CNN을 비롯해 TNT, TBS, 트루TV(TruTV), 디스커버리(Discovery), 애니멀 플래닛(Animal Planet), 인베스티게이션 디스커버리(Investigation Discovery), OWN, TLC, HGTV, 푸드 네트워크(Food Network), 쿠킹 채널(Cooking Channel), 카툰 네트워크(Cartoon Network), 어덜트 스윔(Adult Swim) 등 다수 케이블 채널의 향후 처리 방안을 마련하라는 지시를 받았다. 이미 이들 채널 중 상당수는 핵심 임원진이 회사를 떠났고, 오리지널 콘텐츠 제작 또한 사실상 중단된 상태다.

이와 함께 디즈니와 허스트(Hearst)가 공동으로 소유한 A+E 글로벌 미디어(A+E Global Media)도 주요 케이블 채널인 A&E, 라이프타임(Lifetime), 히스토리(History) 채널을 매각하기 위한 절차에 들어간 것으로 알려졌다. 이들 채널 역시 점차 감소하는 케이블 가입자 수와 스트리밍 서비스로의 급격한 이용자 이동이라는 시장의 변화 속에서 수익성이 크게 악화된 것으로 분석된다.

이번 일련의 대규모 매각과 분사 흐름은 전통적 케이블 TV 비즈니스 모델의 쇠퇴가 가속화되는 가운데, 미디어 기업들이 스트리밍 중심 전략에 더욱 집중하려는 의지가 반영된 결과라는 평가다. 특히 넷플릭스, 디즈니 플러스, HBO 맥스 등 글로벌 스트리밍 서비스의 강력한 성장세에 맞서, 이들 기업은 콘텐츠 제작 역량과 자원을 효율적으로 재배치하고, 수익성이 떨어지는 케이블 브랜드의 부담을 줄이려는 전략을 펼치고 있다.

시장 분석가들은 앞으로 이러한 미디어 기업들의 매각 움직임이 더욱 늘어날 것으로 전망하고 있다. 한편, 이번 구조조정으로 시장에 나오는 다양한 케이블 채널들이 독립 미디어 기업이나 사모펀드에 인수되거나, FAST(무료 광고 지원 스트리밍 TV) 플랫폼과 결합하는 등 다양한 방식으로 생존 전략을 찾게 될 것으로 보인다.

미국 케이블TV, 급격한 구독자 감소 속 ‘위기 가속화’

미국 케이블 TV 시장의 위기가 갈수록 깊어지고 있다.이보카닷티브이(Evoca.tv) 6월 데이터에 따르면, 작년 6,870만 명의 미국인이 케이블을 구독했다. 이는 전년 대비 약 5% 감소한 수치로, 지난 2017년의 9,630만 명과 비교하면 약 8년 만에 29%나 급감한 것이다(Evoca.tv, 2025).

출처: IBIS World

케이블 시청 점유율 역시 큰 폭으로 하락했다. 닐슨(Nielsen)이 발표한 2025년 6월 「게이지(The Gauge)」 보고서에 따르면, 케이블의 시청 점유율은 23.4%에 그쳤다. 같은 기간 지상파 방송 시청 점유율 역시 18.5%로 떨어져, 전통 TV의 전체 점유율은 총 41.9%에 불과했다. 이는 넷플릭스, 유튜브 등이 주도하는 스트리밍 서비스의 시청 점유율(46%)에 처음으로 역전당한 것으로, 방송 산업의 구조적 전환을 의미하는 결정적 신호로 해석된다.

그럼에도 불구하고, 케이블은 여전히 디즈니, 컴캐스트, 파라마운트, 워너브라더스 디스커버리 같은 전통 미디어 기업들에게 무시할 수 없는 수익을 창출해 주고 있다. 케이블 채널은 방송 송출 계약을 통해 플랫폼 제공업체로부터 가입자당 일정 수수료를 지급받는데, 이 구조가 아직도 상당한 현금 흐름을 만들어내고 있는 것이다.

예를 들어 TNT는 가입자 1명당 월 3달러를 받는다. 이를 현재 케이블 가입자 수에 대입하면 매월 약 2억610만 달러, 연간 약 24억7,000만 달러에 달하는 안정적 매출이 보장된다. 여기에 광고 수익까지 더하면, 가입자가 줄어들고 있음에도 여전히 레거시 미디어 기업의 핵심 수익원 역할을 유지하는 셈이다.

그러나 전체적인 추세는 분명한 하향세다. 2017년과 비교하면 TNT와 같은 주요 채널은 연간 송출 수익이 최소 7억 달러 이상 줄어든 것으로 추산된다. 이에 따라 많은 전통 미디어 기업들이 케이블 사업의 전략적 분사, 구조조정, 채널 매각 등 강력한 대응 조치를 서두르고 있다. 컴캐스트와 워너브라더스 디스커버리 등은 핵심 채널만 남기고 비주력 채널을 대거 정리 중이다.

또한, 넷플릭스와 유튜브 등 스트리밍 플랫폼이 시청자의 절반 가까운 시간을 차지하면서, 콘텐츠 소비 구조 자체가 빠르게 디지털로 전환되고 있다. 기존 케이블 채널들은 콘텐츠 경쟁력 및 수익성 유지 측면에서 상당한 압박을 받고 있으며, 이 과정에서 ESPN과 같은 스포츠 특화 채널만이 확실한 생존력을 보이고 있다는 평가다.

결국, 미국 미디어 시장에서 케이블 TV는 '사양 산업'으로 들어섰다는 분석이 힘을 얻고 있다. 스트리밍과의 경쟁에서 살아남기 위해서는 전통적인 송출수수료와 광고 기반의 수익모델에만 의존하지 않고, 디지털 및 플랫폼 전략을 전면 재구성해야 할 시점이라는 목소리가 커지고 있다.

광고 시장의 스트리밍 대이동

2025년 업프론트(upfront)에서 가장 주목받은 트렌드는 광고주들이 케이블TV에서 스트리밍으로 급격히 이동하고 있다는 점이다. 이는 단순한 매체 변화를 넘어서 광고 생태계 전체의 혁명적 변화를 의미한다.

전통적으로 광고주들은 케이블TV의 높은 도달률과 브랜드 안전성을 선호했다. 하지만 이제 스트리밍 플랫폼들이 제공하는 정교한 타겟팅, 실시간 성과 측정, 인터랙티브 광고 기능이 광고주들을 대거 끌어들이고 있다. 특히 젊은 층의 케이블TV 이탈이 가속화되면서, 광고주들도 이들을 따라 스트리밍으로 이동할 수밖에 없는 상황이다.

2025년 슈퍼볼에서 30초 광고 슬롯이 각각 800만 달러라는 기록을 세운 것은 라이브 콘텐츠의 광고 가치가 여전히 높다는 것을 보여준다. 하지만 일상적인 광고 집행에서는 스트리밍 플랫폼들이 제공하는 데이터 기반 광고 솔루션이 점점 더 매력적으로 다가오고 있다.

거의 모든 주요 플랫폼이 광고 기반 스트리밍을 핵심 성장 전략으로 삼고 있다. 이번 업프론트 행사에서도 넷플릭스, 아마존, 디즈니, NBC, 폭스 등이 연예인, , 유명 스포츠 임원들을 앞세워 주목도 높은 이벤트를 개최하며 광고주와 미디어 바이어들을 끌어들이려 하고 있다. 이들 서비스는 광고 기반 상품의 성장하는 영향력을 부각시키고 있다 .

2020년~2025년 사이 스트리밍 시장은 구독형과 무료 광고 기반 모델 중심으로 빠르게 성장하고 있습니다. 전통적 TV 기반 서비스(TV Everywhere)는 정체 상태이며, 단건결제형도 완만한 성장에 그친다. 이는 콘텐츠 소비 행태가 사용자의 비용 부담 완화와 개인화 경험을 중시하는 방향으로 재편되고 있음을 뜻한다.

비즈니스 모델별 이용 변화

넷플릭스: 광고 기반 요금제가 있는 시장에서 신규 가입자의 40% 이상이 광고 지원 플랜을 선택하고 있다. 이는 1년 전의 두 배에 달하는 수치다. 2025년 2분기 실적 에서도 가격 인상과 광고형 요금제가 맞물리며 넷플릭스는 최대 실적을 달성했고, 광고 매출이 본격적인 새 성장 동력으로 자리잡고 있다. 넷플릭스가 2025년 2분기 실적에서 전년 동기 대비 16% 증가한 110억 7,900만 달러(약 15조 4,400억 원)의 역대 최대 매출을 기록했다. 이는 1분기 105억 달러(매출), 6.61달러(EPS)에서 크게 오른 수치로 월가와 S&P Global의 기대치를 뛰어넘었다 다만 광고형 상품에 대한 사용자 반감과, 타사 대비 상대적으로 높은 요금에 대한 불만 등은 장기적으로 시장 점유율 확대에 변수로 작용할 수 있다.

출처 안테나

넷플릭스는 가입자 수 대신 수익성과 콘텐츠 다양성, 광고 수익성 확대에 주력하겠다는 전략을 명확히 했다.

디즈니: 디즈니+의 광고 요금제 가입자가 전년 대비 65% 증가했고, 훌루(Hulu) 5,000만 이상 가입자의 90%가 광고 지원 요금제를 이용하고 있다.

아마존: 프라임 비디오, 트위치(Twitch), 아마존 뮤직을 포함한 자사 플랫폼의 미국 내 광고 지원 월간 도달률이 3억 명 이상으로 확대됐다. 이는 2024년 첫 업프런트에서 발표한 2억 명에서 크게 늘어난 것이다. 또한 올해 초 광고 이니셔티브 출시 이후 전 세계 1억1500만 명의 프라임 비디오 시청자가 광고 지원 콘텐츠를 시청하고 있다.

피콕(Peacock): 광고 기반 상품 사용자가 전체 시청 시간의 대부분을 차지한다.

파라마운트+: 2025년 1분기 미국 신규 가입자의 60%가 광고 지원 에센셜 요금제를 선택했다.

워너브라더스 디스커버리의 맥스(Max): 광고 지원 요금제가 국내 가입자 기반의 거의 절반을 차지한다.

물가 상승이라는 새로운 경제 현실이 자리 잡으면서, 소비자들은 모든 카테고리에서 비용을 절감할 방법을 끊임없이 찾고 있다. 파크스 어소시에이츠 조사에 따르면, 지난 해 스트리밍 서비스를 해지한 가구의 61%가 스트리밍에 너무 많은 돈을 쓰고 있다고 답했다. 가입자 증가가 정체되고 유료TV 시청이 감소하는 상황에서, 광고 기반 비즈니스 모델은 플랫폼이 가격에 민감한 시청자들을 끌어들이면서 새로운 수익 모델을 열 수 있게 해주고 있다. 플랫폼 자체와 광고주 모두에게 마찬가지다. 광고주들에게 이는 디지털의 타겟팅 정밀도와 결합된 매력적이고 방송 스타일의 환경에 접근할 수 있음을 의미한다.

'죽음과 생명유지장치 사이'의 브랜드들

케이블TV 업계가 절체절명의 위기를 맞고 있다. 한때 미국 가정의 필수품이었던 케이블TV는 이제 생존을 위한 몸부림을 치고 있으며, 수많은 채널들이 존폐의 갈림길에 서 있다.

케이블TV 업계의 쇠퇴 속에서 레거시 미디어(legacy media) 기업들은 수년간 비용 절감에 노력해왔다. 드라마 등 고비용 스크립트 프로그래밍(scripted programming)을 삭감하고, 영업 개발(business affairs) 등 비핵심 부서를 없애고 조직 통합과 많은 인력도 감축했다. 지난 10년간 시청률이 가장 높았던 케이블TV였던 USA 네트워크(USA Network)는 이제 채널 포트폴리오(portfolio) 중 하나로 전락했다. 버전트(Versant) 분사(spin-off) 이전에도 사이파이(Syfy), 옥시젠(Oxygen), E! 등 다른 NBCU 자산들과 묶여 있었다. 파라마운트(Paramount)와 WBD에서도 상황은 대체로 마찬가지다.

이로 인해 한 케이블 베테랑의 표현처럼 "죽음과 생명유지장치 사이(between dead and on life support)"에 있는 브랜드들의 지형이 만들어졌다. 개별 네트워크 감독 대신 대규모 콘텐츠 그룹(content groups)으로 통합되면서, 각 채널의 고유한 정체성과 브랜드 가치가 희석되고 있는 상황이다.

상대적으로 케이블TV에서 뉴스와 스포츠 콘텐츠의 인기가 높아지고 있다. 생방송(live)과 예측 불가능한(unpredictable) 프로그래밍의 특성상 모든 플랫폼에서 효과적으로 작동할 수 있기 때문이다. USA나 TNT/TBS 같은 일반 엔터테인먼트 네트워크(general entertainment networks)들도 주로 스포츠 덕분에 생존을 이어가고 있다. 하지만 스포츠 중계권(sports rights) 없이는 - WBD가 NBA를 잃는 것처럼 - 이들 채널은 신디케이트 재방송(syndicated repeats)과 저비용 언스크립트 프로그래밍(low-cost unscripted programming)에 의존하고 있다.

업계 관계자들은 라이브 방송의 즉시성과 예측 불가능성이 시청자들에게 실시간 시청의 이유를 제공한다고 분석한다. 드라마나 예능과 달리 뉴스와 스포츠는 '지금 당장' 봐야 하는 콘텐츠이기 때문에 스트리밍 서비스의 위협에서도 상대적으로 안전하다는 것이다.

소비자 어필(consumer appeal)을 측정하는 Q스코어스컴퍼니(The Q Scores Company)의 헨리 셰이퍼(Henry Schafer) 부사장은 언론 인터뷰에서 현재 이미 매각 중이거나 마켓플레이스(marketplace)에 나올 예정인 네트워크 중 TLC, 라이프타임(Lifetime), BET를 가장 강력한 채널 브랜드로 꼽았다. 이들 채널은 특정 시청자층에게 차별화된 콘텐츠를 제공하며 고유한 정체성을 유지하고 있다는 평가다.

반면 그는 MTV와 코미디 센트럴(Comedy Central) 같은 한때 강력했던 케이블러(cablers)의 경우 젊은 시청자들이 유튜브(YouTube)와 틱톡(TikTok)으로 몰리면서 "죽어가는 브랜드(dying brands)"라고 명명했다. "가장 큰 문제는 볼 것이 너무 많아서 이런 '오래된 네트워크들(older networks)' 중 어느 하나에 대한 충성도(loyalty)가 더 이상 없다는 것"이라고 그는 설명했다.

특히 MTV의 몰락은 상징적이다. 한때 코카콜라와 함께 세계에서 가장 유명한 브랜드 중 하나였던 MTV는 이제 젊은 세대에게 '구시대의 유물'로 여겨지고 있다. 이들의 주요 타겟층이었던 젊은 시청자들이 완전히 다른 플랫폼으로 이동한 상황에서, 전통적인 케이블 채널로서는 경쟁력을 회복하기 어려운 구조다.

NBCU 케이블 브랜드 분사 대상에 포함되지 않은 브라보(Bravo)는 기업 형제(corporate sibling)인 피콕(Peacock)에 풍부한 프로그래밍을 공급하며, 리얼 하우스와이브스(Real Housewives)와 빌로 덱(Below Deck) 프랜차이즈 같은 쇼들이 스트리머(streamer)에 많은 뷰어십(viewership)을 끌어들이고 있다. 반면 HGTV나 푸드 네트워크(Food Network) 같은 다른 라이프스타일 브랜드(lifestyle brands)들은 더 큰 기업 생태계(corporate ecosystems)에 같은 가치를 제공하지 못한다.

브라보의 사례는 앞으로 케이블 채널들의 생존 전략을 시사한다. 단순히 독립적인 채널로 기능하는 것이 아니라, 스트리밍 서비스와의 연계를 통해 더 큰 미디어 생태계 내에서 역할을 찾아야 한다는 것이다. 케이블과 스트리밍 간의 시너지 효과를 창출하지 못하는 채널들은 결국 도태될 수밖에 없는 상황이다.

결국 케이블TV 업계의 미래는 각 채널이 얼마나 독특하고 대체 불가능한 가치를 제공할 수 있느냐, 그리고 변화하는 미디어 환경에 얼마나 빠르게 적응할 수 있느냐에 달려 있다. '죽음과 생명유지장치 사이'에서 진정한 생존자가 될 수 있는 채널은 과연 얼마나 될까.

케이블 네트워크의 몰락…브랜드 가치 추락, 냉혹한 평가 잇따라

한때 MTV, 쇼타임 등 세계적으로 유명한 브랜드를 탄생시켰던 미국의 케이블 네트워크 산업이 불과 10년 만에 완전한 몰락의 길을 걷고 있다는 업계 내부의 냉정한 평가가 나왔다.

허브 스캐넬(Herb Scannell) 전 MTV 네트워크 부회장 겸 니켈로디언 사장은 최근 케이블 채널들이 겪고 있는 현실에 대해 "정말 큰 사고"라고 비판하며, "예전에는 케이블 산업이 브랜드의 가치를 기반으로 구축됐고, 브랜드 자체가 시청자와 마케터를 끌어당기는 힘이었다"고 회상했다. 그는 "전성기의 MTV는 코카콜라와 어깨를 나란히 하며 전 세계에서 가장 영향력 있는 브랜드 중 하나로 평가받았다"고 덧붙였다.

그러나 지금의 현실은 처참하다. 스캐넬은 "현재 케이블 네트워크의 상황을 보면, 케이블 업계에서 커리어를 쌓고 좋은 시절을 경험한 사람으로서 너무나 고통스럽다"며, "케이블 산업이 스스로 초래한 위기이며, 기술의 변화와 스트리밍의 부상에 적응하지 못한 결과"라고 지적했다.

한때 프리미엄 영화 채널의 대표주자였던 쇼타임(Showtime) 역시 대표적인 몰락 사례로 언급된다. 업계의 또 다른 전직 케이블 임원은 "쇼타임과 같은 채널은 이제 브랜드의 자원이 고갈되면서, 점점 영향력을 잃고 쇠퇴만 관리하고 있다"고 평가했다. 그는 쇼타임의 현재 상황에 대해 "브랜드를 만드는 데에는 막대한 노력이 드는데, 이미 구축된 브랜드를 버리는 결정을 내리는 것은 도무지 이해하기 어렵다"고 꼬집었다.

브랜드 가치 평가와 관련해, 또 다른 케이블 업계의 관계자는 "ESPN이나 CNN과 같은 일부 네트워크는 그나마 독자적인 판매가 가능하며 여전히 차별화된 브랜드 가치를 갖는다"고 평가했다. 반면 쇼타임이나 MTV처럼 자원을 지속적으로 축소한 브랜드는 사실상 더 이상 시장에서의 독자적인 가치가 없다는 냉혹한 평가를 내렸다.

이러한 상황에서 케이블 산업이 쇠퇴하는 사업을 구제할 수 있는 선택은 많지 않다. 업계 관계자는 ▲여러 채널을 하나의 대형 채널로 통합하거나, ▲대형 송출 계약의 일부로만 존재하던 소규모 채널들을 과감히 정리하거나, ▲사모펀드나 자산운용사에게 매력적인 자산으로 보이도록 수익성 중심으로 극단적 효율화를 단행하는 방법밖에 없다고 설명했다. 이 관계자는 최근 넥스타(Nexstar)가 방송국 CW를 인수한 뒤 극도로 비용을 절감하고 수익성을 높이는 방식으로 경영 전략을 전환한 사례를 들었다.

한편 실제로 쇼타임은 최근 스트리밍 플랫폼인 파라마운트+(Paramount+)에 통합되며, 독자적인 브랜드로서의 입지가 사실상 사라졌다. MTV 역시 음악과 젊은 층을 대변했던 브랜드 정체성을 잃어버리고 리얼리티 프로그램 등으로 콘텐츠를 전환했지만, 과거의 영광을 회복하는 데는 실패했다는 평가가 지배적이다.

업계 전문가들은 케이블 네트워크의 몰락이 단순히 개별 기업의 실패가 아니라, 스트리밍 서비스의 부상과 소비자의 시청 습관 변화라는 거대한 흐름에 제대로 대응하지 못한 결과라고 입을 모은다. 이제 케이블 업계가 직면한 가장 큰 과제는 단순히 과거의 성공을 유지하는 것이 아니라 완전히 새로운 사업 모델의 창출과 브랜드 정체성의 재정립이라는 의견이 지배적이다.

케이블 채널 구조조정 임박…'놀라운 인수 후보들' 대거 등장

한때 방송 산업의 중심에 있던 미국 케이블 채널들이 가파른 시청률 하락과 스트리밍의 공세 속에 줄줄이 매물로 나오면서, 향후 인수 시나리오와 잠재적 인수 후보들에 대한 업계의 관심이 뜨겁다. 기존의 예상된 플레이어뿐 아니라 완전히 예상치 못한 기업까지 등장하며, 케이블 시장이 대규모 구조조정과 인수합병(M&A)의 시대로 접어들고 있다는 분석이다.

거대 케이블 TV 통합 가능성

가장 먼저 거론되는 것은 버전트(Versant)와 워너브라더스 디스커버리(Warner Bros. Discovery, WBD)의 글로벌 케이블 네트워크 간의 통합 가능성이다. 올해 말까지 완전한 분사 및 독립 상장을 계획 중인 버전트의 향후 행보가 시장의 관심을 모으는 가운데, 일부 업계 소식통들은 버전트 CEO 데이비드 라자루스(David Lazarus)가 단순히 WBD와 합병하는 대신 골프 예약 플랫폼 'EZ링크스 골프(EZLinks Golf)'를 인수한 NBC 스포츠처럼 다른 사업 영역으로 브랜드 확장을 시도할 수 있다고 내다봤다.

다만 버전트가 완전한 독립을 이루기 전에 아직 해결해야 할 문제들이 많아, 단기간 내 다른 채널 인수를 시도하기는 어려울 것이라는 전망도 있다.

A+E 네트워크, 스타즈(Starz)의 인수 후보로 부상

최근 주목할 만한 인수설로는 프리미엄 채널 스타즈(Starz)가 라이프타임(Lifetime), 히스토리(History) 등 A+E 글로벌 미디어 브랜드를 인수하기 위해 자본을 조달하고 있다는 업계 소식통들의 전언이다. 또한 스타즈가 디즈니가 보유한 A+E 지분 50%까지 인수를 타진할 가능성도 제기되고 있어 향후 업계 판도에 큰 변화를 가져올 것으로 보인다.

로쿠(Roku)·앨런 미디어 등 새로운 플레이어 주목

'매드맨(Mad Men)', '브레이킹 배드(Breaking Bad)' 등 오리지널 콘텐츠로 AMC를 키워낸 뒤 현재 로쿠(Roku)의 사장으로 재직 중인 찰리 콜리어(Charlie Collier)도 몇몇 케이블 브랜드 인수를 검토 중인 것으로 알려졌다. 로쿠는 이미 스트리밍에서 강력한 광고 기반 사업모델을 구축했기 때문에, 약화된 케이블 브랜드를 상대적으로 저렴한 가격에 인수하여 플랫폼을 확장하는 시너지를 노리고 있다는 분석이다.

또한 2018년 3억 달러에 웨더 채널(Weather Channel)을 인수한 바 있는 바이런 앨런(Byron Allen)의 앨런 미디어(Allen Media)도 재정난을 겪고 있는 케이블 채널 인수에 나설 유력한 후보로 평가된다. 앨런은 과거 VH1과 BET 인수까지 제안했던 전력이 있다.

스포츠·베팅 기업 등 예상 밖의 와일드카드 등장

미디어링크(MediaLink)의 크리스토퍼 볼머(Christopher Vollmer)는 한층 더 흥미로운 인수 후보군으로 스포츠 콘텐츠 기업 TKO(WWE와 UFC의 모회사), 스포츠 팬 굿즈 및 베팅 기업인 파내틱스(Fanatics), 판듀얼(FanDuel), 드래프트킹스(DraftKings)를 꼽았다. 그는 이들 기업들이 케이블 채널을 인수할 경우 콘텐츠를 마케팅 및 프로모션 채널로 활용하는 독특한 사업 모델을 구축할 수 있다고 전망했다.

또한 볼머는 유럽 방송 그룹인 RTL, 텔레비사(Televisa), 유니비전(Univision) 등 글로벌 미디어 대기업들도 미국 시장 진출의 기회로 케이블 브랜드 인수를 노릴 가능성이 크다고 지적했다. 이들은 미국 내 기존 송출 계약을 통해 빠르게 현지 유통망을 확보할 수 있기 때문이다.

파라마운트·스카이댄스, NFL네트워크 인수 가능성도

파라마운트(Paramount)는 버전트처럼 케이블 네트워크를 분사하거나, 최근 콘텐츠 제작 스튜디오 스카이댄스(Skydance)와의 전략적 제휴를 강화하며 NFL과의 주요 계약을 유지하기 위해 NFL 네트워크 등 스포츠 채널을 통합 인수할 가능성이 거론되고 있다.

한편 BET 채널은 CEO 스콧 밀스(Scott Mills)가 이끄는 인수 후보들과의 가격 협상 난항으로 인해 매각이 사실상 중단된 상태다. 과거 거론됐던 16억 달러의 인수 가격은 현재로서는 너무 높다는 게 업계 관계자들의 평가다.

장난감 업체들, 니켈로디언 인수 타진 가능성

의외의 인수 후보로는 장난감 대기업 해즈브로(Hasbro)와 마텔(Mattel)이 꼽힌다. 한 전직 케이블 네트워크 경영자는 "내가 해즈브로나 마텔이라면 니켈로디언(Nickelodeon) 인수를 위해 즉시 전화할 것"이라고 말하며, 어린이 콘텐츠와 장난감 산업 간의 시너지를 강조했다.

사모펀드 그룹, 케이블 산업 구조조정 주도할 듯

마지막으로, 사모펀드의 역할 확대가 유력한 시나리오다. 최근 아폴로(Apollo)의 지원을 받는 레전더리(Legendary)가 라이언스게이트(Lionsgate) 인수를 검토하고 있는 가운데, TPG가 다이렉TV(DirecTV) 인수 시 보여준 방식처럼 사모펀드가 케이블 자산을 인수하여 비용 절감과 구조조정 후 재매각하는 전략을 펼칠 가능성이 높다. 한 전직 임원은 이를 "케이블은 여전히 많은 현금을 창출하는 산업이며, 사모펀드가 관심을 가질 만한 모델"이라고 분석했다.

이처럼 케이블 산업은 그 어느 때보다도 역동적인 변화와 구조조정을 앞두고 있다. 다만, 채널들의 몰락과 함께 매각과 인수가 계속 이어질 것으로 예상되면서, 시장 참여자들 사이에서는 누가 최후의 승자가 될지 관심이 집중되고 있다.

스트리밍 경쟁의 본질은 결국 콘텐츠…"왕관은 여전히 콘텐츠에 있다"

올해 미국 방송·스트리밍 광고 판매 행사인 업프론트(Upfront) 무대에서는 인공지능(AI)의 혁신과 광고기술(Ad Tech)의 발전, 그리고 플랫폼 확장이라는 화려한 트렌드들이 주목받았다. 하지만 업계 관계자들이 최종적으로 내린 결론은 분명했다. 스트리밍 서비스 경쟁의 핵심은 결국 ‘콘텐츠’라는 점이다.

출처 파크스 어소시에이ㅌ츠

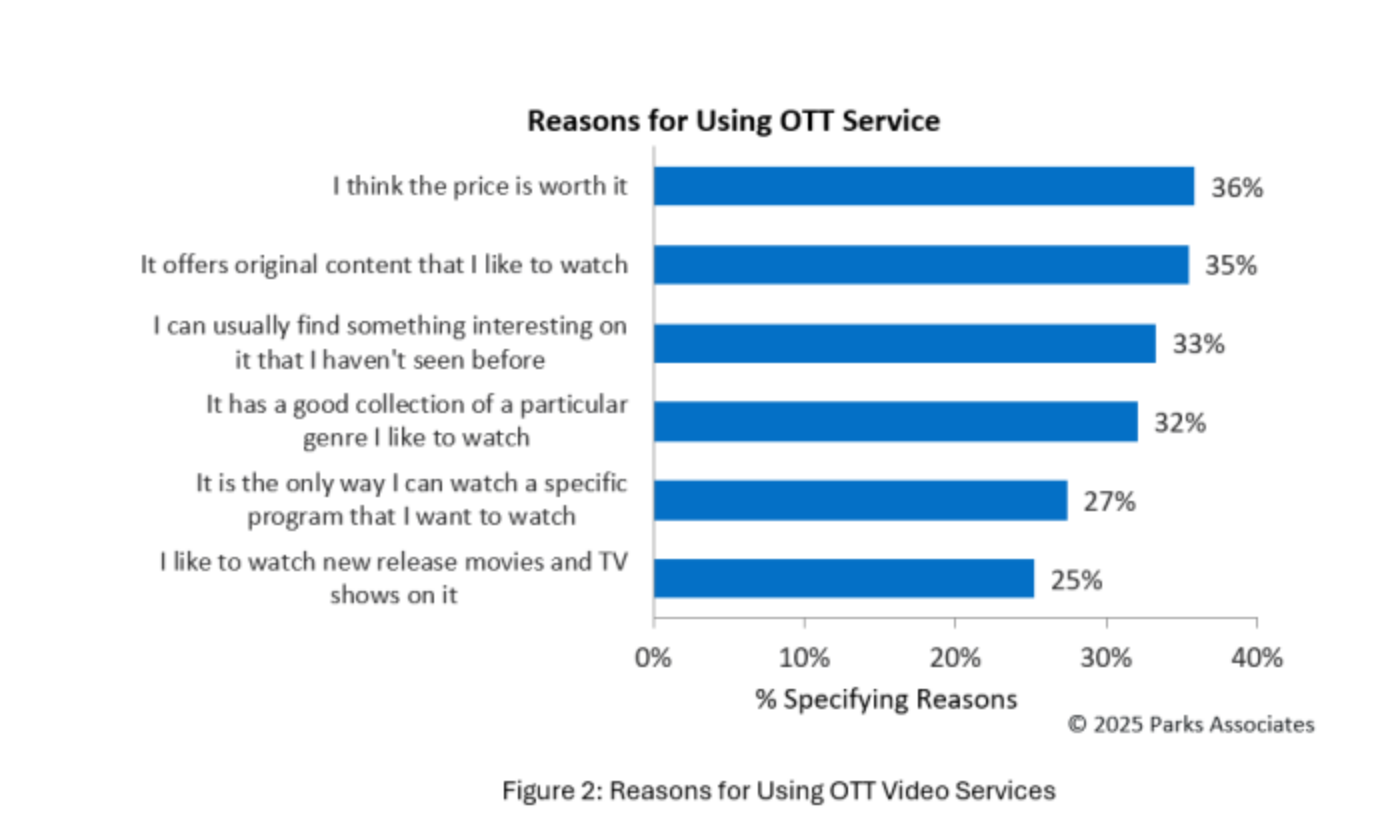

스트리밍 산업의 경쟁이 격화되면서 가입자들이 어떤 플랫폼을 선택할지 결정하는 데 있어 가장 중요한 요소로 여전히 *가격(36%)과 오리지널 콘텐츠(35%)가 꼽힌다는 설문 조사 결과도 이를 뒷받침하고 있다. 결국 매력적인 콘텐츠가 구독자를 유입하고 머물게 하며, 광고주들이 가장 원하는 사용자 참여(engagement)를 끌어내는 핵심적인 역할을 하고 있다는 것이다.

주요 스트리밍 서비스들의 콘텐츠 전략

업프론트 무대에서 스트리밍 업계 선두주자들은 각자의 콘텐츠 경쟁력을 적극 강조했다. 특히 프리미엄급 오리지널 콘텐츠와 독점적인 라이브 이벤트들이 시청자와 광고주 모두의 시선을 사로잡았다.

- 넷플릭스(Netflix)는 인기 오리지널 시리즈인 <브리저튼(Bridgerton)의 추가 시즌 제작과 유명 배우 댄 레비(Dan Levy)가 참여하는 신규 코미디 시리즈 제작을 발표하며 오리지널 라이브러리 확장을 알렸다.

- 아마존 프라임 비디오(Amazon Prime Video)는 화제를 모은 오리지널 시리즈 〈폴아웃(Fallout)의 성공과 곧 공개 예정인 마블 세계관 기반 시리즈 〈스파이더 느와르(Spider-Noir)로 콘텐츠 강화를 예고했다.

- HBO 맥스는 글로벌 흥행작 <화이트 로터스(The White Lotus)와 라스트 오브 어스(The Last of Us)〉**의 새로운 시즌 제작을 발표해 기대감을 높였다.

- 디즈니+와 훌루(Disney+, Hulu)는 기존에 탄탄한 팬층을 확보한 마블 유니버스와 FX 유니버스 콘텐츠를 중심으로 지속적인 성장을 이어나갈 것이라고 밝혔다.

- 피콕(Peacock)은 선데이 나이트 풋볼(Sunday Night Football)과 NBA 독점 경기 50회 송출 등 프리미엄 오리지널 스토리텔링과 라이브 이벤트 콘텐츠의 균형 잡힌 믹스를 강조했다.

플랫폼을 판매하는 핵심은 결국 '콘텐츠'

스트리밍 기업들이 내세우는 핵심 메시지는 명확했다. 다양한 콘텐츠를 단순히 보유하는 데 그치는 것이 아니라, 시청자들에게 차별화된 프리미엄 콘텐츠를 제공함으로써 시장 경쟁력을 높이고, 플랫폼 자체를 더욱 가치 있게 만든다는 것이다.

이러한 전략의 중심에는 스타 파워(Star Power)가 자리하고 있다. 넷플릭스 행사를 빛낸 배우 댄 레비와 로리 메트칼프(Laurie Metcalf), 아마존 프라임 비디오의 이벤트에 등장한 세계적인 아티스트 리조(Lizzo), 제이슨 모모아(Jason Momoa), 데이브 바우티스타(Dave Bautista)와 같은 유명 인사들이 대표적이다.

업계 관계자들은 유명 배우와 스타들이 콘텐츠에 대한 관심과 화제성을 극대화하여, 결국 스트리밍 플랫폼 자체의 경쟁력과 브랜드 가치를 끌어올리는 데 결정적인 역할을 하고 있다고 분석했다.

올해 업프론트에서 확인된 것은 최신 기술과 플랫폼의 확장이라는 혁신적 변화 속에서도 ‘콘텐츠가 왕(Content Is Still King)’이라는 업계의 오랜 진리가 변함없다는 사실이었다. 프리미엄 콘텐츠와 스타 파워가 만난 시너지가 가입자를 확보하고 광고주를 끌어들이는 강력한 무기가 된다는 점이 다시 한번 증명된 셈이다.

결국 스트리밍 전쟁의 승자는 기술이나 플랫폼 규모가 아니라, 가장 강력한 콘텐츠를 가진 플랫폼이 될 것이라는 게 업계의 중론이다.

저위험 고수익 전략으로 검증된 IP에 집중 투자

2025년 업프론트 행사에서 나타난 또 하나의 분명한 흐름은 익숙한 프랜차이즈의 귀환과 확장이었다. 각 스트리밍 플랫폼들은 검증된 IP(지식재산권)를 활용해 콘텐츠 투자 대비 최대의 수익을 얻기 위한 전략을 펼치고 있다. 이미 충성도 높은 팬층을 확보한 기존 콘텐츠를 확장하는 방식이 새로운 콘텐츠를 만드는 것보다 훨씬 낮은 위험과 높은 수익성을 보장하기 때문이다.

이미 성공한 프랜차이즈는 가장 어려운 작업인 ‘관객 구축’이 완료된 상태이기 때문에, 마케팅 비용과 노력을 절약할 수 있다. 대신 브랜드 파트너십, 상품(Merchandising) 출시, 그리고 팬덤 확대를 통한 수익화에 집중할 수 있다는 장점이 있다.

‘오피스’, ‘왕좌의 게임’, ‘기묘한 이야기’의 유니버스 확장

이러한 전략을 잘 보여주는 대표적 사례 중 하나가 NBC의 인기 시트콤 〈오피스(The Office)>의 스핀오프인 〈더 페이퍼(The Paper)〉다. 올해 가을 공개 예정인 이 새로운 시리즈는 기존 오피스 팬들의 향수를 자극하는 동시에 새로운 캐릭터와 스토리라인을 도입해, 오랜 팬층을 유지하면서도 새로운 세대의 팬까지 확보하는 것을 목표로 한다.

HBO 역시 세계적인 인기 프랜차이즈 〈왕좌의 게임(Game of Thrones)>의 세계관 확장에 나섰다. 올해 업프론트에서 HBO는 〈나이트 오브 더 세븐 킹덤즈(A Knight of the Seven Kingdoms)〉를 비롯한 여러 신규 프로젝트를 발표하며, 왕좌의 게임 팬덤을 더 깊고 넓게 확장할 계획임을 밝혔다.

넷플릭스도 자사의 대표작인 〈기묘한 이야기(Stranger Things)>의 유니버스를 더 다각적으로 활용할 계획이다. 업프론트에서 넷플릭스는 기존 시리즈의 프리퀄 시리즈와 애니메이션 버전을 제작하겠다고 밝히며, 시청자와 팬들이 ‘기묘한 이야기’ 세계관에 더 오래, 더 깊게 머물도록 유도할 계획이라고 설명했다.

검증된 IP가 스트리밍 산업의 새로운 ‘현금창출 기계’로

이 같은 움직임은 스트리밍 플랫폼들이 점점 더 신작보다는 검증된 프랜차이즈에 집중하는 시장의 변화를 상징적으로 보여준다. 스트리밍 플랫폼들이 비용 절감과 수익 극대화를 동시에 실현하기 위해 콘텐츠 제작 전략에서 기존의 오리지널 IP 의존 전략에서 탈피해, 프랜차이즈 IP의 반복적이고 안정적인 수익 창출 모델로 이동하고 있는 것이다.

이처럼 ‘프랜차이즈로의 회귀’라는 전략적 변화는 당분간 스트리밍 업계의 주요 트렌드로 자리 잡을 것으로 보인다. 팬덤의 힘과 익숙한 브랜드의 가치를 적극적으로 활용하여, 스트리밍 플랫폼들은 콘텐츠 전쟁에서 승리하기 위한 새로운 승부수를 던지고 있다

스트리밍 플랫폼, "쇼핑하며 시청하는" T-커머스 시대 열린다

최근 스트리밍 플랫폼들이 시청자들이 콘텐츠를 보면서 동시에 쇼핑할 수 있는 T-커머스(텔레비전 커머스) 기능 개발에 박차를 가하고 있다. 광고주들이 더 정확한 성과 지표와 수익 창출로 직결되는 초개인화 서비스를 요구하면서, 플랫폼들은 측정 가능한 가치를 제공하는 광고 기술로 차별화에 나서고 있다.

출처 스트림인사이더

인터랙티브 TV 플랫폼들은 브랜드와 콘텐츠 간 경계를 허무는 전자상거래 기능을 적극 도입하고 있다. 시청자들은 이제 드라마나 예능 프로그램을 시청하면서 화면에 등장하는 제품을 실시간으로 구매할 수 있게 됐다.

특히 증강현실(AR)과 가상현실(VR) 기술이 접목되면서 쇼핑 경험은 한층 진화하고 있다. 시청자들은 콘텐츠 시청 중에도 가상으로 옷을 입어보거나, 가구를 집에 배치해보는 등 몰입형 브랜드 체험이 가능하다. 제품의 3D 모델과 상호작용하면서도 시청 중인 프로그램에 계속 집중할 수 있어, 쇼핑이 엔터테인먼트의 자연스러운 일부가 되고 있다.

새롭게 등장하는 광고 형식들은 맥락적 데이터와 실시간 시청자 행동 분석을 결합한 AI 기반 경험을 제공한다. 이러한 기술은 전통적인 광고가 달성하기 어려웠던 수준의 관심 유도와 행동 변화를 이끌어내도록 설계됐다.

창의적 스토리텔링과 스마트 광고 기술의 융합은 시청자 참여도를 높일 뿐만 아니라, 브랜드에게는 실시간으로 더 깊은 가치를 전달할 수 있는 기회를 제공하고 있다.

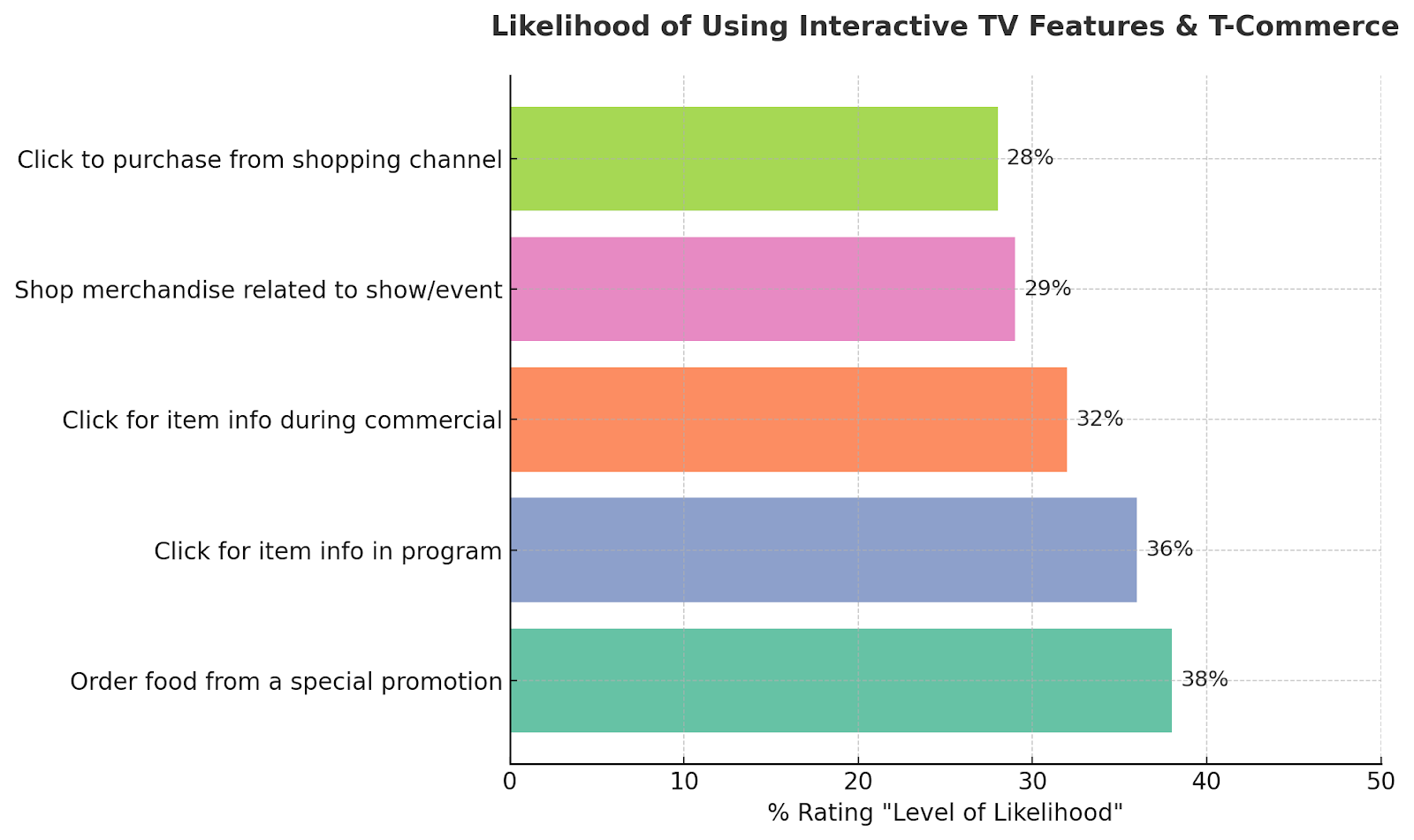

2025년 파크스 어소시에이츠(Parks Associates) 조사 결과, 시청자들은 다양한 대화형 TV 기능과 T-커머스 서비스에 대해 높은 관심을 보이는 것으로 나타났다.

가장 높은 이용 의향(38%)을 보인 기능은 TV 화면에 등장하는 특별 프로모션을 통한 음식 배달 주문 서비스였다. 이어 ▲프로그램 속 아이템 정보 클릭 확인(36%) ▲광고 상품 정보 클릭 확인(32%) ▲시청 프로그램 관련 굿즈 구매(29%) ▲쇼핑채널 상품 즉시 구매(28%) 순으로 집계됐다.

업계 전문가들은 "개인화된 추천과 실시간 상호작용 기술 발달로 TV 시청 경험이 단순한 정보 소비에서 즉각적인 구매 등 능동적 참여로 변화하고 있다"고 분석했다. 파크스 어소시에이츠는 "콘텐츠와 커머스의 융합이 TV 및 미디어 산업 전반의 역동성과 성장 가능성을 더욱 높일 것"이라며 T-커머스 시장의 밝은 전망을 제시했다. 이러한 변화는 시청자들이 더 이상 수동적인 콘텐츠 소비자가 아닌, 적극적으로 상호작용하고 구매 결정을 내리는 능동적 참여자로 변모하고 있음을 보여준다.

아마존의 전체 디지털 경험 강조

메이저 TV회사들과 스트리밍 업체들이 신규 콘텐츠와 광고 혁신에 집중하는 가운데, 아마존은 자사를 단순한 스트리밍 플랫폼이 아닌 종합 디지털 생태계로 포지셔닝하며 차별화된 전략을 선보이고 있다.

아마존 임원들은 최근 업계 관계자들을 대상으로 한 프레젠테이션에서 소비자들이 콘텐츠 시청뿐만 아니라 쇼핑, 음악 감상, 게임, 구매 활동까지 플랫폼을 떠나지 않고 모든 것을 해결할 수 있는 환경 구축을 목표로 한다고 밝혔다.

"해 뜨는 순간부터 해질 때까지" 고객과의 연결

아마존은 프라임 비디오, 트위치, 아마존 뮤직, 원더리(Wondery) 같은 자회사 자산들을 활용해 엔터테인먼트와 상거래가 긴밀하게 연결된 순환 구조를 만들어가고 있다. 아마존 애드의 미국 광고 판매 부사장 태너 엘튼(Tanner Elton)은 "우리만큼 고객들과 깊이 연결되는 곳은 없다"며 "해가 뜨는 순간부터 해가 질 때까지 고객들이 열광하는 콘텐츠, 삶을 편리하게 만드는 서비스, 필요한 제품을 통해 이뤄지는 이런 참여는 의미 있고 놀라운 기회를 제공한다"고 강조했다.

빅테크 삼각편대, 각자의 생태계 전략 구사

구독 서비스들은 이미 소비자들이 음악, 게임, 건강 관리, 배송 및 교통 서비스, 생산성 도구, 쇼핑 할인혜택 등 다양한 서비스에 접근하는 방식을 완전히 바꿔놓았다. 아마존, 애플, 구글처럼 광범위한 콘텐츠 자산을 포트폴리오로 보유한 기업은 극소수에 불과하다.

구글의 자회사인 유튜브는 광범위한 문화적 영향력, 숏폼 크리에이터 경제, AI 기반 광고 기술을 앞세워 멀티 포맷 광고를 위한 가장 민첩한 플랫폼임을 어필하고 있다. 애플은 공식적인 업프런트 행사를 개최하지는 않았지만, 애플 TV+, 뮤직, 팟캐스트, 피트니스, 하드웨어에 걸친 긴밀한 통합 생태계를 지속 확장하며 구독 번들링을 통해 모든 서비스를 매끄럽게 연결하고 있다.

광고주들이 주목하는 '생태계 접근법'의 위력

광고주들에게 이런 생태계 접근법이 중요한 이유는 명확하다. 플랫폼이 더 많은 접점을 통제할수록 더 풍부한 데이터를 확보할 수 있고, 이를 바탕으로 소비자 여정을 더욱 매끄럽고 개인화된 경험으로 만들 수 있기 때문이다. 아마존이 자신을 원스톱 허브로 포지셔닝하는 전략은 광고주들에게 단순한 고객 도달을 넘어 참여의 모든 단계에서 소비자를 추적하고, 타겟팅하며, 실제 구매 전환까지 이끌어낼 수 있는 능력을 제공한다.

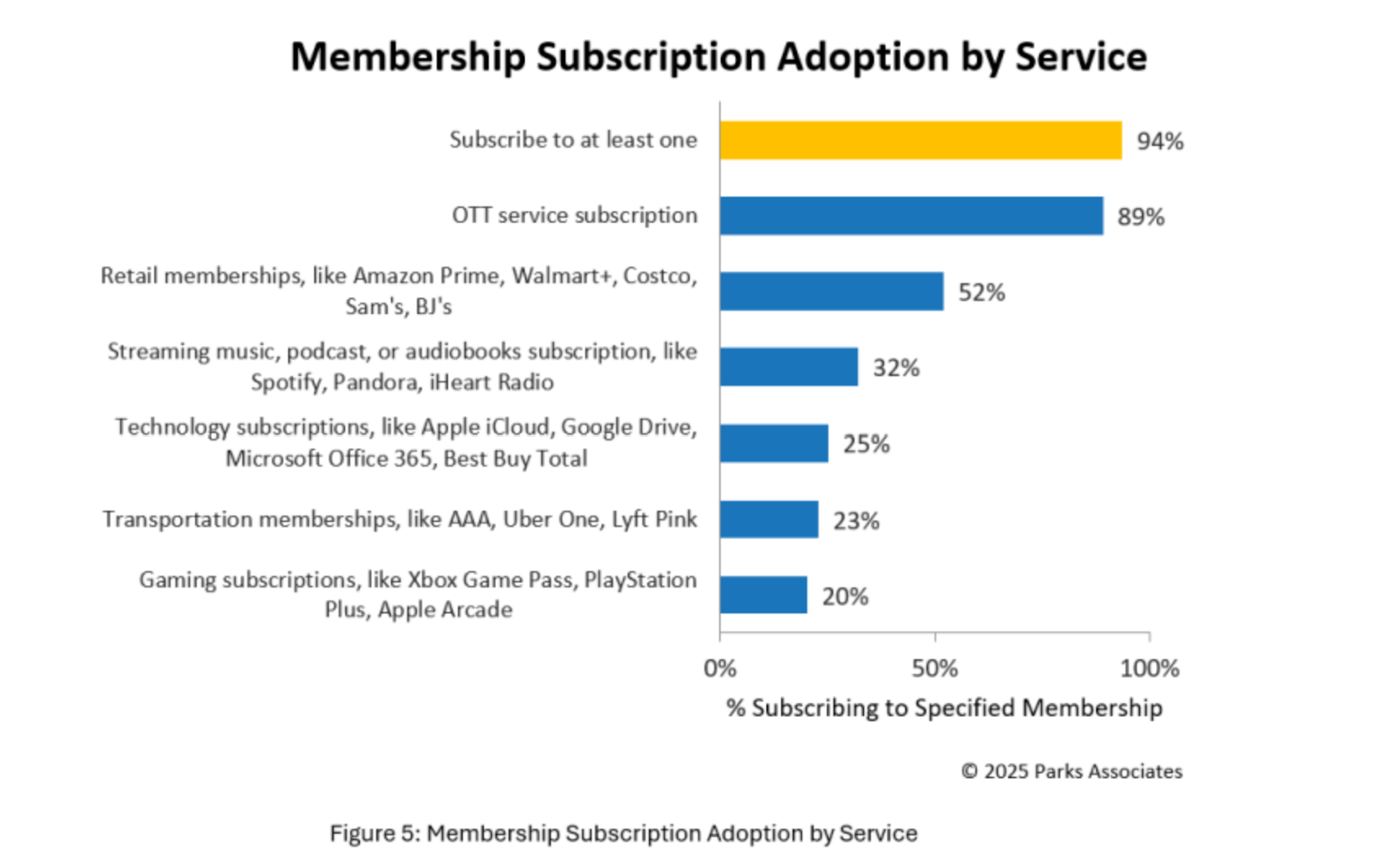

美 소비자 94%, 최소 1개 이상 멤버십 서비스 이용

2025년 Parks Associates가 발표한 '서비스별 멤버십 구독 현황' 보고서에 따르면, 미국 소비자의 94%가 최소 한 개 이상의 멤버십 서비스에 가입한 것으로 나타났다. 가장 인기 있는 서비스는 비디오 스트리밍으로, 소비자의 89%가 넷플릭스, 디즈니+ 등 최소 하나의 서비스를 이용하고 있다. 아마존 프라임, Walmart+, 코스트코 등 리테일 멤버십 구독률은 52%로 절반을 넘어섰다. 스포티파이, 판도라 등 스트리밍 음악·팟캐스트·오디오북 서비스는 32%가 구독 중이며, 애플 아이클라우드, 구글 드라이브, 마이크로소프트 오피스 365 등 테크 구독 서비스는 25%가 이용하고 있다. 교통 멤버십(AAA, 우버 원, 리프트 핑크 등)은 23%, 게임 구독 서비스(Xbox 게임 패스, 플레이스테이션 플러스, 애플 아케이드 등)는 20% 수준으로 집계됐다.

단순 규모 경쟁 넘어 '끈끈함' 경쟁으로

아마존의 이번 전략은 단순한 규모의 경쟁이 아닌 '끈끈함(stickiness)'의 경쟁으로 해석된다. 아마존은 넷플릭스나 디즈니+ 같은 개별 스트리밍 서비스와 경쟁하는 것이 아니라, 소비자의 전체 디지털 라이프스타일에 자신을 깊숙이 뿌리내리기 위한 경쟁을 벌이고 있다. 업계 전문가들은 이런 생태계 전략이 향후 디지털 미디어 업계의 핵심 경쟁 축이 될 것으로 전망하고 있다.

2025년 스트리밍 전쟁의 새로운 전선: 라이브 이벤트가 그리는 미디어 생태계의 미래

2025년 현재, 글로벌 스트리밍 시장은 전례 없는 변곡점을 맞고 있다. 넷플릭스, 아마존 프라임, 디즈니+, 애플 TV+ 등 주요 플랫폼들이 온디맨드 콘텐츠 경쟁에서 한 발 더 나아가 라이브 이벤트라는 새로운 전장에서 치열한 경쟁을 펼치고 있는 것이다. 이러한 변화는 단순한 콘텐츠 다양화를 넘어서, 미디어 소비 패턴의 근본적 전환과 시청자들의 진화하는 기대치를 반영하는 현상으로 해석된다.

스포츠 콘텐츠는 여전히 이 새로운 경쟁 구도의 핵심축을 이루고 있다. 파크스 어소시에이츠(Parks Associates)의 최신 연구 결과는 이러한 트렌드를 명확하게 뒷받침한다. 미국 인터넷 가구의 43%가 라이브 스포츠나 스포츠 프로그램 하이라이트를 시청한다고 보고한 이 조사는 스포츠가 현대 시청 경험에서 차지하는 중요성을 여실히 보여준다. 특히 남성 시청자와 25-44세 연령대에서 이러한 선호도가 두드러지게 나타나는 것은 스트리밍 플랫폼들이 타겟 마케팅 전략을 수립하는 데 중요한 통찰을 제공한다.

하지만 2025년의 라이브 스트리밍 생태계는 스포츠에만 국한되지 않는다. 플랫폼들은 점점 더 다양한 형태의 라이브 콘텐츠에 투자하고 있다. 테일러 스위프트와 비욘세의 월드 투어 같은 메가 콘서트의 독점 스트리밍, 주요 정치 토론의 실시간 중계, 그리고 실시간 참여와 소셜 미디어 화제를 불러일으키도록 정교하게 설계된 각종 이정표적 이벤트들이 새로운 콘텐츠 카테고리로 부상하고 있다. 이러한 다각화 전략은 플랫폼들이 단순한 콘텐츠 제공자를 넘어 문화적 순간을 창조하고 공유하는 허브로 자리매김하려는 야심을 드러낸다.

광고주들의 관점에서 라이브 이벤트는 온디맨드 콘텐츠가 제공할 수 없는 독특한 가치 조합을 선사한다. 바로 규모(scale), 긴급성(urgency), 그리고 집중된 관심(attention)이다. 2025년 슈퍼볼에서 30초 광고 슬롯이 개당 800만 달러라는 기록적인 가격을 달성한 것은 이러한 각본 없는 라이브 순간들이 여전히 엄청난 관객 어필을 보유하고 있음을 명확히 증명했다. 이는 광고 업계에서 라이브 콘텐츠가 프리미엄 광고 상품으로 인식되고 있으며, 브랜드들이 실시간으로 발생하는 문화적 순간과 연결되기 위해 기꺼이 높은 비용을 지불할 의향이 있음을 시사한다.

그러나 라이브 콘텐츠의 대규모 제공은 여전히 상당한 기술적 도전을 수반한다. 특히 이 형식에 상대적으로 새로운 스트리밍 서비스들에게는 더욱 그렇다. 넷플릭스의 라이브 프로그래밍 초기 경험에서 발생한 버퍼링, 지연, 그리고 비디오 품질 저하 같은 문제들은 라이브 스트리밍이 기술적으로 얼마나 까다로운 영역인지를 보여주는 대표적 사례다. 더 많은 시청자들이 전통적인 방송 매체에서 인터넷 기반 스트리밍으로 이주하는 상황에서, 이들은 전통적인 방송 네트워크가 수십 년간 축적해온 기술력과 일치하거나 이를 능가하는 품질 경험을 당연히 기대한다. 이러한 기대치는 스트리밍 플랫폼들에게 인프라를 지속적으로 개선하고 가능한 한 적은 마찰로 라이브 스트리밍 경험을 제공해야 한다는 엄청난 압박으로 작용하고 있다.

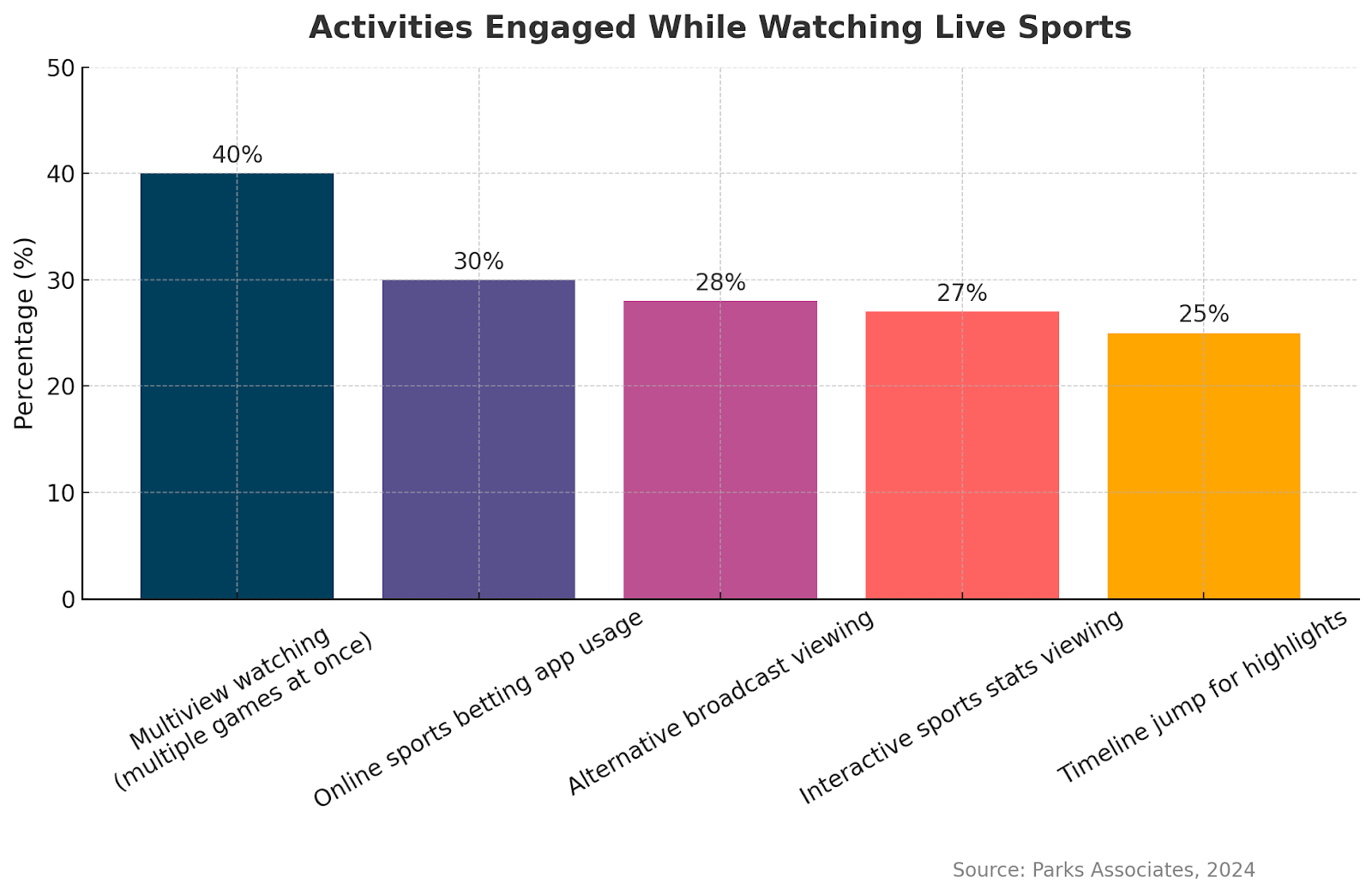

더욱 흥미로운 것은 스포츠 중계를 시청하는 현대 소비자들의 행동 양상이 근본적으로 변화하고 있다는 점이다. 파크스 어소시에이츠의 최근 조사 결과에 따르면, 오늘날의 시청자들은 단순히 경기를 수동적으로 관람하는 것에 그치지 않고 다양한 인터랙티브 기능과 멀티태스킹 활동을 적극적으로 병행하고 있다. 이러한 변화는 미디어 소비의 패러다임이 일방향적 수신에서 쌍방향적 참여로 진화하고 있음을 명확히 보여준다.

조사 결과에서 가장 눈에 띄는 것은 멀티뷰 시청이 40%로 가장 높은 비율을 기록했다는 점이다. 이는 팬들이 여러 경기를 동시에 놓치지 않기 위해 여러 화면을 활용하는 추세가 주류화되었음을 의미한다. 이러한 행동 패턴은 현대 소비자들의 FOMO(Fear of Missing Out, 놓칠 것에 대한 두려움) 심리와 정보에 대한 끝없는 갈증을 반영하며, 스트리밍 플랫폼들이 단일 콘텐츠 스트림을 넘어 다중 시청 환경을 지원하는 기술적 솔루션을 개발해야 함을 시사한다.

두 번째로 높은 참여율을 보인 것은 스포츠 베팅 앱을 통한 온라인 베팅으로 30%를 기록했다. 이는 중계 시청과 동시에 베팅을 통한 추가적인 몰입과 즐거움을 찾는 경향이 광범위하게 확산되었음을 드러낸다. 이러한 트렌드는 스포츠 시청이 단순한 엔터테인먼트 소비를 넘어 적극적인 참여와 금전적 투자가 결합된 복합적 경험으로 진화하고 있음을 보여준다. 스트리밍 플랫폼들은 이러한 수요에 대응하기 위해 베팅 플랫폼과의 통합 서비스나 실시간 배당률 정보 제공 등의 부가 기능을 고려해야 할 것이다.

대체 중계 시청(Alternative broadcast)이 28%의 참여율을 보인 것도 주목할 만한 변화다. 이는 주류 방송이 제공하지 않는 특별 해설이나 다른 관점의 콘텐츠를 찾는 소비자가 급격히 증가하는 추세를 나타낸다. 개인화와 다양성에 대한 현대 소비자들의 욕구가 스포츠 중계 영역에서도 명확히 드러나고 있는 것이다. 팬들은 더 이상 획일화된 중계 방식에 만족하지 않으며, 자신의 취향과 관심사에 맞춘 맞춤형 시청 경험을 적극적으로 추구하고 있다.

인터랙티브 스포츠 통계 정보 확인이 27%의 참여율을 기록한 것은 팬들이 단순한 경기 관람을 넘어 심도 있는 경기 분석을 병행하는 것으로 해석된다. 이는 스포츠 팬들의 전문성이 높아지고 있으며, 표면적인 시청을 넘어 데이터에 기반한 깊이 있는 이해를 추구하는 경향을 보여준다. 스트리밍 플랫폼들은 이러한 수요에 대응하기 위해 실시간 통계, 선수 성능 지표, 역사적 데이터 비교 등의 풍부한 정보를 시청 화면과 seamless하게 통합하는 기능을 개발해야 할 것이다.

마지막으로 타임라인 기능을 이용한 하이라이트 시청이 25%의 참여율을 보인 것은 중요한 득점이나 하이라이트 순간을 즉시 다시 보기를 원하는 소비자의 요구가 보편화되었음을 의미한다. 이는 라이브 콘텐츠와 온디맨드 콘텐츠의 경계가 모호해지고 있으며, 소비자들이 실시간성과 편의성을 동시에 추구하고 있음을 보여준다.

이러한 다층적인 변화는 스트리밍 플랫폼들이 단순한 콘텐츠 전달 매체를 넘어 종합적인 엔터테인먼트 생태계로 진화해야 함을 시사한다. 라이브 이벤트를 중심으로 한 실시간 소셜 경험, 다양한 인터랙티브 기능, 개인화된 시청 옵션, 그리고 데이터 기반의 부가 서비스들이 새로운 차별화 요소로 부상하고 있다.

더 나아가, 이러한 트렌드는 광고주들에게도 새로운 기회를 제공한다. 전통적인 일방향적 광고 노출을 넘어 시청자의 실시간 참여와 반응을 바탕으로 한 동적 광고 전략, 베팅이나 통계 확인 같은 보조 활동과 연계된 타겟 광고, 그리고 멀티뷰 환경에서의 창의적 광고 배치 등이 가능해진다.

결국 2025년의 라이브 스트리밍 전쟁은 단순한 콘텐츠 확보 경쟁을 넘어 기술 혁신, 사용자 경험 설계, 그리고 생태계 구축 능력을 종합적으로 평가받는 무대가 되고 있다. 승자는 라이브 콘텐츠의 기술적 안정성을 확보하면서도 시청자들의 진화하는 참여 욕구를 충족시키는 혁신적 기능들을 통합적으로 제공할 수 있는 플랫폼이 될 것으로 전망된다. 이는 미디어 산업 전체의 미래를 가늠하는 중요한 분수령이 될 것이며, 그 결과는 향후 수년간 글로벌 엔터테인먼트 생태계의 지형을 결정짓는 핵심 요인으로 작용할 것이다.

광고주들의 스트리밍 대이동

2025년 업프론트에서 가장 두드러진 변화 중 하나는 광고주들이 케이블TV에서 스트리밍 플랫폼으로 예산을 급격히 이동시키고 있다는 점이다. 이는 단순한 매체 변화를 넘어서 광고 생태계 전체의 근본적 재편을 의미한다.

전통적으로 광고주들은 케이블TV의 높은 도달률, 브랜드 안전성, 그리고 검증된 시청률 측정 시스템을 선호했다. 하지만 이제 스트리밍 플랫폼들이 제공하는 정교한 타겟팅 능력, 실시간 성과 측정, 개인화된 광고 경험이 광고주들을 대거 끌어들이고 있다.

특히 젊은 층의 케이블 이탈이 가속화되면서, 18-34세 타겟 광고주들은 이 연령대를 효과적으로 도달하기 위해 스트리밍으로 이동할 수밖에 없는 상황이다. 자동차, 소비재, 기술 제품 등 전통적으로 TV 광고에 크게 의존했던 업종들도 스트리밍으로의 예산 이동을 본격화하고 있다.

광고주들이 스트리밍을 선호하는 또 다른 이유는 측정 가능성이다. 스트리밍 플랫폼들은 시청자의 행동 데이터, 인구통계학적 정보, 구매 패턴 등을 실시간으로 분석해 광고 효과를 정확히 측정할 수 있는 도구를 제공한다. 이는 전통적인 TV 광고의 추정치 기반 측정과는 완전히 다른 차원의 정밀도를 제공한다.

인터랙티브 광고와 전자상거래 통합

스트리밍 플랫폼들이 제공하는 또 다른 혁신은 인터랙티브 광고와 전자상거래의 통합이다. 시청자들은 이제 광고를 보면서 즉시 제품을 구매하거나, 더 많은 정보를 요청하거나, 브랜드와 직접 소통할 수 있다.

파크스 어소시에이츠 연구에 따르면, 상당수의 소비자들이 인터랙티브 TV 기능 사용에 관심을 보이고 있다. 특히 젊은 층일수록 광고와의 상호작용에 더 적극적인 태도를 보인다.

아마존의 경우 이미 프라임 비디오에서 시청 중인 제품을 즉시 구매할 수 있는 기능을 제공하고 있다. 넷플릭스도 광고 지원 요금제에서 유사한 기능을 테스트하고 있으며, 디즈니는 테마파크 티켓이나 상품 판매와 연계된 광고 솔루션을 개발하고 있다. 이런 변화는 광고주들에게 단순한 브랜드 인지도 향상을 넘어서 직접적인 매출 증대로 이어질 수 있는 새로운 기회를 제공한다. 특히 전자상거래, 패션, 뷰티 등의 업종에서는 이미 이런 인터랙티브 광고의 효과를 경험하고 있다.

40년 케이블 제국의 몰락, 그리고 FAST·광고 스트리밍 시대의 본격화

1980년대 미국에서 MTV, CNN, 니켈로디언 등을 앞세워 글로벌 미디어 시장을 지배했던 케이블TV 시대가 역사적 종말을 맞고 있다. 케이블 채널들은 스트리밍이라는 디지털 혁명의 파도에 휩쓸려 이제 게임사, 장난감 제조사, 베팅 업체 등 전혀 예상치 못한 플레이어들에게 헐값 인수 대상으로 전락했다. 한때 코카콜라와 어깨를 나란히 했던 MTV는 끝없는 재방송으로 브랜드 가치를 잃었고, CNN 등도 기존의 영향력과 위상을 급격히 상실하고 있다.

이와 동시에 스트리밍 생태계의 중심은 빠르게 구독형(SVOD)에서 무료 광고 기반 스트리밍(FAST·AVOD)으로 이동 중이다. 넷플릭스 신규 가입자의 40% 이상이 광고 지원 요금제를 선택하고 있으며, 아마존 프라임 비디오는 광고 지원 콘텐츠로 월 3억 명 이상의 도달률을 기록했다. 특히 FAST 채널은 광고 수익 극대화와 소비자 비용 부담 완화를 동시에 실현하는 효과적인 모델로 급부상하며, 기존의 케이블TV 시장 점유율을 빠르게 흡수하고 있다.

이러한 변화는 단순한 매체 교체가 아니라 광고주들이 실시간 데이터 분석과 정교한 타겟팅을 제공하는 스트리밍으로 근본적으로 이동하는 '광고 산업의 디지털 대전환'을 의미한다. 전통 미디어에서 젊은 소비자들이 이탈하는 상황에서, 광고주는 더욱 정밀하고 개인화된 광고 집행이 가능한 FAST 및 AVOD 플랫폼에 예산을 집중하고 있다.

미국 미디어 산업의 지각변동은 한국 미디어 업계에도 명확한 경고와 기회를 제시한다. KBS, MBC, SBS 등 지상파 방송과 tvN, JTBC 등 종편 채널도 디지털 전환과 FAST 채널 전략 도입이 시급하다. 특히 유료 스트리밍 서비스 경쟁이 치열한 상황에서 FAST는 소비자 부담을 낮추고 광고 수익을 높이는 실용적인 대안으로 자리 잡을 수 있다. 또한 한국 미디어 기업들은 네이버, 카카오, 쿠팡 등 국내 대형 플랫폼과 협력하여 전자상거래와 미디어를 연결하는 T-커머스 모델을 도입해 새로운 수익 창출이 가능하다.

광고 기반 스트리밍(FAST, AVOD)의 급성장은 미디어 산업의 본질이 기술 혁신과 결합된 콘텐츠 경쟁력에 있음을 다시 한 번 증명하고 있다. 넷플릭스, 디즈니+, HBO 맥스 등은 여전히 프랜차이즈 IP와 독점 라이브 콘텐츠를 무기로 시장 우위를 다지고 있다. 한국도 '오징어 게임', '킹덤', K-팝과 같은 강력한 콘텐츠 IP를 활용해 글로벌 스트리밍 시장에서 확장 가능성을 극대화해야 한다.

이제 미디어 산업의 성공은 얼마나 빨리 FAST와 AVOD 전략을 통해 시청자들에게 차별화된 가치를 제공할 수 있는지에 달려있다. 광고주들이 찾는 실시간 타겟팅, 인터랙티브 광고, T-커머스 기능 등 최첨단 광고 기술의 도입이 필수적이며, 이는 네이버, 쿠팡 등 국내 플랫폼들에게도 기회가 된다.

결국, 40년간 지속된 케이블TV 제국의 몰락은 미디어 산업의 근본적 재편을 예고하는 신호탄이다. 그 빈자리를 채우는 새로운 질서인 FAST와 광고 기반 스트리밍 시대에 한국 미디어 업계도 신속히 대응해야 한다. 지금 필요한 것은 혁신적인 비즈니스 모델 구축과 과감한 디지털 전환이다. 변화에 빠르게 적응하고 콘텐츠 경쟁력과 광고 혁신을 동시에 달성하는 기업만이 새로운 미디어 시대의 최종 승자가 될 것이다

The Streaming Tsunami Reshapes Media Landscape

The catalyst for this unprecedented upheaval is the explosive growth of streaming services, particularly the rise of ad-supported models. Netflix now sees over 40% of new subscribers in ad-supported markets choosing ad-supported plans—double the rate from just one year ago. Disney+ ad-supported subscribers surged 65% year-over-year, while Amazon Prime Video's ad-supported content reaches a staggering 300 million monthly users globally.

This shift represents more than platform migration—it's a fundamental reimagining of how content is monetized and consumed. Free Ad-Supported Streaming TV (FAST) platforms like Roku, Pluto TV, and Tubi are capturing massive audiences by offering content without subscription fees, instead generating substantial revenue through sophisticated advertising technologies.

The 2025 Upfronts revealed the scope of this transformation. For the first time, streaming platforms commanded equal—if not greater—attention from advertisers than traditional broadcasters. The message was clear: the advertising dollars that once flowed reliably to cable are now rushing toward streaming platforms that offer precise targeting, real-time analytics, and interactive advertising capabilities that cable simply cannot match.

Cable's Collapse: From Cultural Icons to Corporate Casualties

The statistics paint a stark picture of cable's decline. Nielsen's June 2025 "The Gauge" report showed cable's viewing share fell to just 23.4%, while broadcast TV managed only 18.5%. Combined, traditional television's total share of 41.9% was surpassed for the first time by streaming services at 46%—a historic tipping point that signals the end of television as we've known it for decades.

Yet cable still generates significant revenue through carriage fees. TNT, for example, receives approximately $3 per subscriber monthly, translating to roughly $2.47 billion annually in carriage revenue alone. However, compared to 2017 levels, channels like TNT have lost an estimated $700 million or more in annual carriage revenue, forcing parent companies to pursue dramatic restructuring.

The human cost of this transition is equally devastating. Legacy networks have slashed expensive scripted programming, eliminated entire departments, and consolidated operations to cut costs. As one cable veteran described it, many networks now exist "between dead and on life support"—maintaining minimal operations while their parent companies seek exit strategies.

The Unexpected Buyers Circle

The most fascinating aspect of cable's demise is the emergence of non-traditional acquirers. Christopher Vollmer of MediaLink identifies several categories of potential buyers who see opportunity in cable's distress:

Sports and Gaming Companies: TKO could leverage cable channels as promotional platforms for WWE and UFC content. Similarly, sports betting companies like FanDuel and DraftKings view cable acquisitions as marketing channels to reach their core demographics.

Toy Manufacturers: Hasbro and Mattel are seriously eyeing children's content properties like Nickelodeon, recognizing the synergy between entertainment content and toy marketing.

International Media Groups: European broadcasters like RTL and Latin American companies like Televisa see cheap entry points into the massive US market through existing cable distribution deals.

Private Equity: Firms are attracted to cable's still-substantial cash generation potential, planning to strip costs and maximize remaining revenue streams before eventual resale.

The FAST Revolution: Free Content, Premium Revenue

While cable struggles, FAST platforms are experiencing unprecedented growth. These services solve a critical market need: providing free content to cost-conscious consumers while generating revenue through sophisticated advertising technology.

Parks Associates research shows that 47% of US households now use FAST and AVOD services—a 6-point increase year-over-year. This growth is driven by economic pressures, with 61% of households that cancelled streaming services citing excessive costs as the primary reason.

FAST platforms offer advertisers something cable cannot: detailed viewer data, precise targeting capabilities, and measurable engagement metrics. Advertisers can track viewer behavior from initial exposure through purchase decision, creating accountability that traditional TV advertising never provided.

Technology Enables New Revenue Models

The streaming revolution isn't just about content delivery—it's fundamentally changing how media generates revenue. T-commerce (television commerce) is emerging as a significant opportunity, allowing viewers to purchase products directly while watching content.

Parks Associates data shows strong consumer interest in interactive TV features:

- 38% interested in ordering food delivery through special TV promotions

- 36% want to click for more information about items appearing in programs

- 32% interested in clicking for details about advertised products

- 29% willing to purchase merchandise related to their viewing

This interactivity represents a paradigm shift from passive consumption to active engagement, creating new revenue streams that cable's one-way transmission model cannot support.

Global Implications and Industry Lessons

The collapse of American cable TV sends shockwaves far beyond US borders. International media companies must grapple with similar challenges as streaming services globalize and local audiences migrate to digital platforms.

For traditional broadcasters worldwide, the lesson is clear: adaptation is not optional. The companies that will survive and thrive are those that can quickly transition to ad-supported streaming models while maintaining content quality and audience engagement.

Content Remains King

Despite technological upheaval, the 2025 Upfronts reaffirmed a fundamental truth: content quality ultimately determines success. Netflix's "Bridgerton" expansions, Amazon's "Fallout" success, and HBO's continued investment in "The White Lotus" and "The Last of Us" demonstrate that premium content remains the primary driver of subscriber acquisition and retention.

Streaming platforms are increasingly focusing on proven IP rather than original concepts, recognizing that established franchises carry lower risk and higher potential returns. This "franchise-first" strategy reflects industry maturation and the need for profitable growth rather than growth at any cost.

The Road Ahead: Survival in the New Media Order

As 2025 progresses, the media landscape will likely see continued consolidation and experimentation. Cable networks will either find new life as FAST channels, become acquisition targets for unexpected buyers, or simply cease operations.

The winners will be platforms that successfully combine content excellence with technological innovation. They must deliver the targeting precision advertisers demand while providing the seamless, high-quality viewing experiences consumers expect.

For investors, advertisers, and content creators, the message is unambiguous: the future belongs to ad-supported streaming platforms that can effectively monetize both subscriber attention and advertiser dollars. The 40-year cable TV empire is ending not with celebration, but with the sound of "Ridiculousness" playing on endless repeat—a fitting metaphor for an industry that failed to evolve with its audience.

The new media order promises greater efficiency, better targeting, and more diverse content options. However, it also demands technological sophistication, content excellence, and business model innovation that many traditional players cannot provide. In this transformation, yesterday's media moguls become today's acquisition targets, while tomorrow's leaders emerge from unexpected corners of the technology and entertainment ecosystem.

The cable TV empire is dead. Long live the streaming kingdom.

![[보도자료]Kocowa, 유럽 진출 1년 성과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.kentertechhub/2025/07/d4i5qa_202507142153.png)