"차별성이 있는 새로운 통합 번들이 되려면"

한국 양대 로컬 스트리밍 서비스 티빙(Tving)과 웨이브(Wavve)가 통합을 추진하고 있다.

통합에 가장 걸림돌이었던 웨이브의 2,000억 규모 전환사채(CB)를 CJ ENM과 SK스퀘어가 해결했다. 그러나 합병 이후 미래가 밝지만은 않다. 당장 공정거래위원회 기업 결합 심사를 넘어야 한다. 또 한국 시장 성장률이 낮아지고 있고 경쟁도 치열해 지고 있는 만큼 합병 시너지 창출도 쉽지 않다.

통합 티빙은 글로벌 시장에서 스트리밍 통합(디즈니+, 훌루, ESPN+)을 진행하면서 수익성을 높여하고 있는 디즈니(Disney)의 전략을 스트리밍 전략을 벤치마킹 할 필요가 있다.

디즈니도 규모 면에선 넷플릭스에 견줄 수 없지만 이번 분기(7월 9월 말) 흑자를 기록하는 등 새로운 성공 로드를 그리고 있기 때문이다.

South Korea's two largest local streaming services, Tving and Wavve, are moving forward with a merger.

CJ ENM and SK Square have resolved Wavve's 200 billion won convertible bonds (CB), the biggest obstacle to the merger. However, the future after the merger is not bright. It still needs to pass the Korea Fair Trade Commission's merger review.

In addition, the Korean market growth rate is declining and competition is intensifying, so it is not easy to create merger synergies.

Integrated TV should benchmark its streaming strategy with that of Disney, which has been increasing its profitability through streaming integration (Disney+, Hulu, ESPN+) in global markets.

Disney may not be able to match Netflix in terms of scale, but it is on a new path of success, with a profit this quarter (July-September).

[공정위 기업 심사, 최장 120일 ]

통합 시 한국 공정거래위원회의 통합 심사를 반드시 받아야 한다. 티빙(CJ ENM)과 웨이브(SK 스퀘어)는 모두 대규모 기업집단에 속하기 때문이다. 공정거래법에 따르면, 기업결합 신고 후 30일 내에 심사를 완료해야 하며, 필요 시 최대 90일 연장이 가능하다. 따라서 최대 120일 동안 심사가 진행될 수 있다.

합병은 CJ ENM으로의 기업결합을 추진하는 형태다. 합병법인 경영권을 통합 법인 최대주주가 될 CJ ENM이 가져간다는 의미다. CJ ENM은 합병 법인의 지분을 40% 이상 확보해야 한다. 공정거래법은 지주사가 비상장 자회사 및 손자회사의 지분을 40% 이상 보유하도록 강제하고 있다.

두 회사가 공정위 기업합병심사를 통과한다면 이르면 2025년 하반기 메가 로컬 K스트리밍(통합명 티빙 유력)이 탄생하게 된다. 한국 시장 점유율(구독자, 매출)도 40%에 육박하게 된다.

공정위 심사에서 핵심은 ‘경쟁제한성’ 판단이다. 공정위는 합병이 경쟁을 제한할 가능성을 평가하며, 이 과정에서 구독료 인상 가능성, 콘텐츠 공급의 독점화 가능성 등을 고려할 것으로 보인다.

두 회사의 합산 시장 점유율(가입자 기준) 약 30%로 추정되며, 합병 후 40%에 육박할 것으로 예상된다. 결국 이는 넷플릭스(약 40%)와의 경쟁에서 중요한 요소가 된다.

다만, 공정거래위원회가 스트리밍 시장 획정을 어디까지 할 지는 통합 법인에 강제될 결합 조건에 영향을 미칠 수 있다. 최근 유튜브 등 오픈 소셜 미디어 서비스도 동영상 유통에 나서고 구독 서비스를 운영하는 만큼, 스트리밍 서비스의 범위를 보다 넓힐 경우 통합 법인의 운신의 폭은 넓어질 수 있다.

업계에서는 통합 이후에도 넷플릭스가 한국 시장 1위를 유지할 것으로 전망하고 있어 합병은 승인될 것으로 예측하고 있다.

티빙과 웨이브가 합병하면 일단 두 회사는 프로그램 수급 비용과 마케팅 비용을 합리화해 ‘만년 적자’에서 탈출을 시도할 것으로 보인다. 지난 2023년 티빙과 웨이브는 각각 1420억원, 791억원의 영업손실을 냈다. 두 회사는 출범 후 한 번도 영업이익을 거둔 적이 없다. 이후 매출 및 수익 확대 글로벌 진출을 펼칠 수 있다.

한국의 스트리밍 시장은 지속적인 성장세를 보였다. 구독자 수와 수익 모두 증가했다.

MPA에 따르면 2024년 상반기 기준 한국의 구독 기반 SVoD 시장은 총 구독자 수는 2,080만 명으로, 전년 대비 70만 5,000명 증가했다. 이 분야 매출은 전년 대비 11% 증가한 9억 2,200만 달러에 달했다.MPA의 추정에 따르면 총 스트리밍 시청 시간은 5% 증가한 1,030억 분으로 집계됐다. 시장 침투율은 2024년 36.0%에 달할 것으로 예상되며, 2027년까지 42.9%로 증가할 것으로 전망된다.

넷플릭스(Netflix)는 한국에서 37%의 시청 점유율과 43%의 수익 점유율로 시장을 선도하고 있다. 구독자 수는 약 700만 명에 달하는 것으로 전해졌다. 티빙(Tving)은 30%의 시청 점유율과 15%의 수익 점유율을 기록하며 빠르게 성장하고 있다. 구독자 수는 420만 명에 정도로 추정된다.

이외 웨이브(Wavve)은 18%, 쿠팡플레이는 9%, 디즈니+는 5%의 시청 점유율을 차지하고 있다. 월 이용자 기준으로도 비슷한 추이를 보이고 있다. 모바일인덱스에 따르면 지난 10월 기준 티빙과 웨이브의 월간활성화이용자(MAU) 수는 각각 810만명과 421만명이다. 같은 시기 넷플릭스의 MAU 1191만명이다.

MPA 리서치 부문 AMPD의 수석 애널리스트 디비아 티(Dhivya T)는 “한국 콘텐츠가 프리미엄 VOD 카테고리 참여의 77%, 고객 확보의 75%를 차지하면서 로컬 콘텐츠가 계속해서 이 분야의 주요 비즈니스 동력이 되고 있다”고 분석했다.

The merger must be reviewed by the Korea Fair Trade Commission. Both Tving (CJ ENM) and Wavve (SK Square) are part of a large conglomerate. According to the Fair Trade Act, the review must be completed within 30 days of the merger notification, with an extension of up to 90 days if necessary. Therefore, the review could take up to 120 days.

The merger is a form of corporate consolidation into CJ ENM. This means that CJ ENM, which will be the largest shareholder of the combined entity, will take over the management of the merged entity. CJ ENM must hold at least 40% of the combined entity. The Fair Trade Act requires a holding company to hold at least 40 percent of its unlisted subsidiaries and grandchildren.

If the two companies pass the KFTC merger review, a mega-local K-streaming service (likely to be called Teevee) could be created as early as the second half of 2025. The Korean market share (subscribers, revenue) would also reach 40%.

The key to the Korea FTC's review is the determination of 'restriction of competition'. The KFTC will evaluate whether the merger is likely to restrict competition, and will consider factors such as the potential for subscription fee increases and the potential for monopolization of content supply.

The combined market share (by subscribers) of the two companies is estimated to be around 30%, and is expected to reach 40% after the merger. This is an important factor in competing with Netflix (about 40%).

However, the extent to which the FTC decides to regulate the streaming market could affect the terms of the merger that will be imposed on the combined entity.

As open social media services such as YouTube have recently begun distributing videos and operating subscription services, the scope of the combined entity's operations could be broadened if the scope of streaming services is expanded.

The merger is expected to be approved as the industry expects Netflix to remain the number one streaming service in South Korea even after the merger.

Once combined, Tving and Wavve are likely to try to rationalize programming acquisition costs and marketing expenses to get out of the 'perennial deficit'.

In 2023, TVing and Wavve posted operating losses of KRW 142 billion and KRW 79.1 billion, respectively. The two companies have never made an operating profit since their inception. They can then expand their revenue and profits by going global.

The streaming market in South Korea has continued to grow. Both subscriber numbers and revenue have increased. According to MPA, as of the first half of 2024, South Korea's subscription-based SVoD market totaled 20.8 million subscribers, an increase of 750,000 year-over-year.

Revenue in this segment reached $922 million, up 11% year-on-year.Total streaming hours grew 5% to 103 billion minutes, according to MPA estimates. Market penetration is expected to reach 36.0% in 2024, rising to 42.9% by 2027.

Netflix is the market leader in South Korea with a 37% viewership share and 43% revenue share. It reportedly has around 7 million subscribers. Tving is growing rapidly with a 30% viewership share and 15% revenue share. It has an estimated 4.2 million subscribers.

Wavve has 18% viewership share, Coupang Play has 9%, and Disney+ has 5%. The trend is similar in terms of monthly active users. According to Mobile Index, Tving and Wavve had 8.1 million and 4.21 million monthly active users (MAU), respectively, as of October. Netflix had 11.91 million MAUs in the same period.

"Local content continues to be a key business driver for the sector, with Korean content accounting for 77% of engagement and 75% of customer acquisition in the premium VOD category," said Dhivya T, senior analyst at AMPD, MPA Research.

[국내외 스트리밍 시장 저성장 시대 개막]

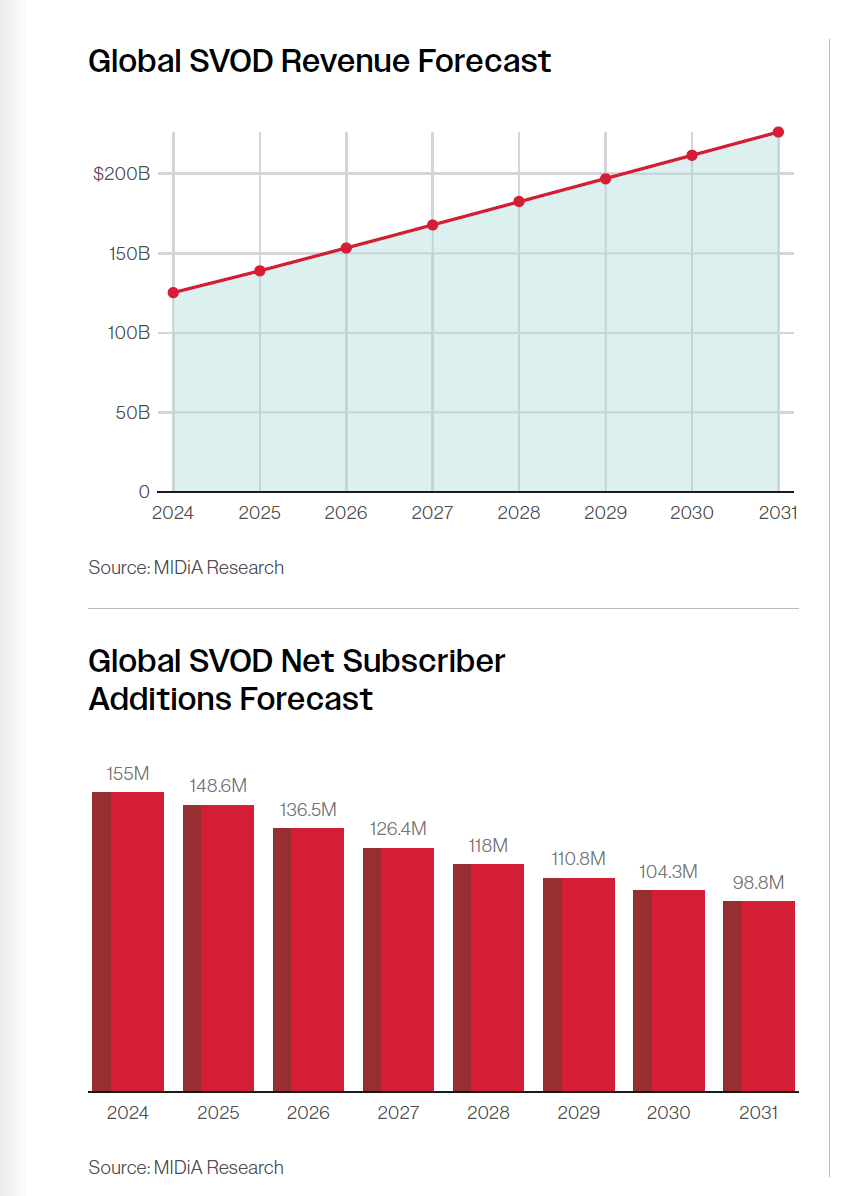

그러나 향후 전망은 낙관적이지 만은 않다. 먼저 2019년부터 시작된 스트리밍 서비스 시대는 5년이 지난 지금 시장 포화를 가져왔다. 구독 기반 스트리밍 서비스(SVOD)의 순 구독자는 증가세가 둔화될 것으로 보인다. MiDia 리서치에 따르면 2024년 연간 글로벌 구독 기반 서비스의 순가입자(Net Subscriber) 증가는 1억 5,500만 명 정도로 전망됐다. 그러나

이 숫자는 2031년 9,880만 명까지 떨어질 것으로 예상됐다.

글로벌 미디어 시장 변화로 스트리밍 시장 규모는 계속 커질 것으로 보이지만 고성장은 아니라는 이야기다. 2031년에는 SVOD 시장 규모는 2,000억 달러를 넘어설 것으로 분석된다. 한국 역시 마찬가지다.

성장세는 둔화되겠지만 전반적으로 구독 가격이 상승하고 수익성이 높은 광고 계층 상품의 점유율이 증가하고 있어 주요 기업들의 수익성을 좋아질 것으로 보인다.

문제는 시장 고착화다. 넷플릭스의 글로벌 지배력은 더욱 강화되고 있다. 넷플릭스를 190개 이상의 국가에 진출해 있는 유일한 스트리밍 서비스다. 이에 반해 경쟁사들은 전 세계로 확장하는 속도가 느리다. 맥스(MAX)는 2024년에야 유럽과 아시아 지역에 진출했다. 컴캐스트와 파라마운트는 유럽 시장 공략을 위해 조인트벤처(SkyShowtime)를 만들기도 했다.

글로벌 단위에서 넷플릭스와 대응할 수 있는 사업자는 구글 정도다. 유튜브는 직접 콘텐츠를 만들지 않지만, 사용자 제작 콘텐츠 투자에 2024년(암페어 전망)에만 160억 달러(NFL 구매를 포함하면 176억 달러)를 쏟아부었다. 디즈니 역시 열심히 넷플릭스를 추격하겠지만, 스트리밍이 아닌 레거시 미디어(ABC, 케이블TV, 극장)에도 투자해야하는 상황인만큼 넷플릭스를 단기간에 뛰어넘기는 어렵다.

북미 지역의 스마트TV 플랫폼 시청 점유율을 매달 측정하는 닐슨 게이지(The Gauge Nielsen)에 따르면 2024년 10월 기준 유튜브의 시청 시간 점유율이 10.6% 1위, 넷플릭스가 2위 7.5%였다. 특히, 유튜브를 TV로 보는 스마트TV가 열린 만큼, 이 두 회사의 경쟁은 더욱 치열해질 것으로 예상된다.

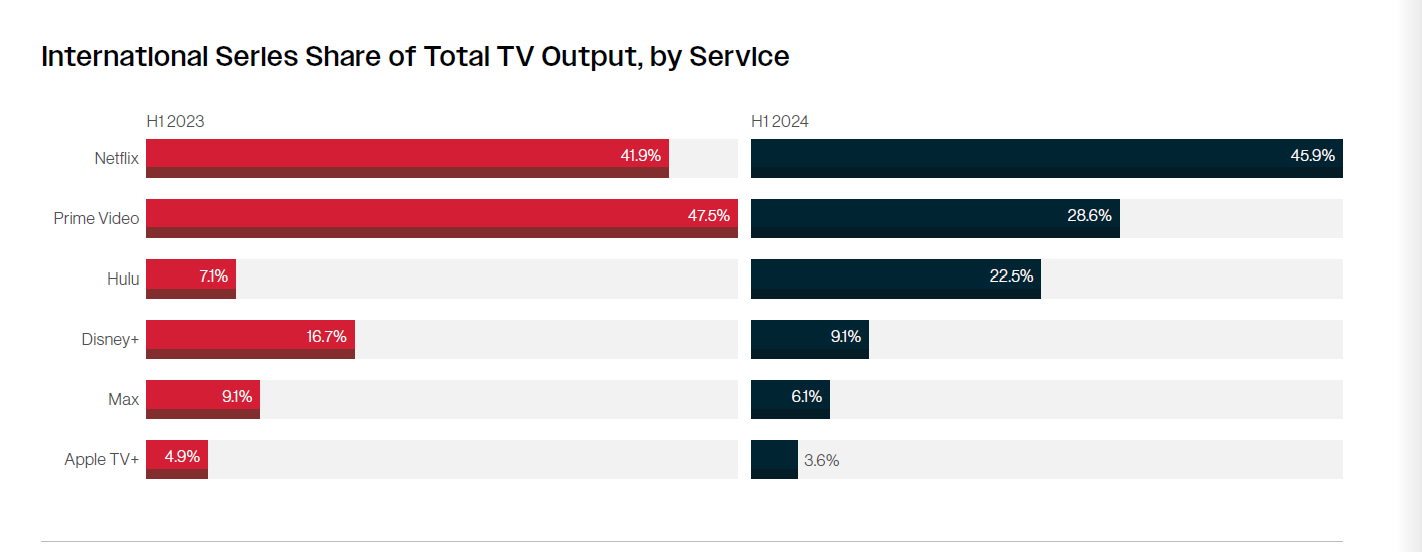

티빙과 웨이브 통합 스트리밍 역시 국내외 시장에서 넷플릭스와 싸워야 한다. 넷플릭스의 경우 2024년 1분기 출시 작품 중 절반 가량이(45.9%)가 글로벌 인터내셔널 작품이다.

한국 스트리밍 시장은 구독자 증가세 둔화가 예상되는 만큼 광고 모델 확대, 스포츠 번들 상품, PPL 등 라이브커머스 도입 등으로 1인당 매출(ARPU)를 높이는 방향으로 서비스를 강화해야 한다.

또 무료 광고 기반 스트리밍 TV FAST(Free Ad Supported Streaming TV) 등을 출시해 콘텐츠의 수익의 롱테일을 늘려야 한다.

다행스러운 것은 현재 한국에서 서비스하고 있는 디즈니+나 애플 TV+이외 맥스나 파라마운트+가 한국에 직접 진출하지는 않을 것으로 예상된다. 한국의 경우 로컬 콘텐츠의 소비 점유율이 높은 만큼 이들 서비스가 진출해도 점유율 확대가 쉽지는 않다.

[Domestic and international streaming markets enter an era of low growth]

However, the outlook for the future is far from optimistic. First, the era of streaming services that began in 2019 has led to market saturation five years later. The net subscriber growth of subscription-based streaming services (SVOD) is likely to slow down.

According to MiDia research, annual global net subscriber growth for subscription-based services in 2024 is expected to be around 155 million. However, this number is expected to drop to 98.8 million by 2031.

The changing global media market means that the streaming market will continue to grow, but not at a high rate. By 2031, the SVOD market is expected to exceed $200 billion. The same is true for South Korea.

Growth will slow, but overall, subscription prices will rise and the share of lucrative ad-tier products will increase, making major players more profitable.

The problem is market stickiness. Netflix's global dominance is only getting stronger. It is the only streaming service with a presence in more than 190 countries. In contrast, competitors have been slower to expand globally.

MAX didn't enter Europe and Asia until 2024. Comcast and Paramount even formed a joint venture (Sky Showtime) to target the European market.

Only Google can compete with Netflix on a global scale. While YouTube doesn't create content directly, it has committed $16 billion ($17.6 billion if you include its NFL purchase) to invest in user-generated content by 2024 (Ampere forecast) alone.

Disney will be chasing Netflix hard, but with investments in non-streaming legacy media (ABC, cable TV, theaters), it's unlikely to overtake Netflix in the near term.

According to The Gauge Nielsen, a monthly measure of viewing share on smart TV platforms in North America, as of October 2024, YouTube had a 10.6% share of viewing hours, followed by Netflix at 7.5%. The competition between these two companies is expected to intensify, especially with the opening of smart TVs to watch YouTube on TV.

Tving and Wavve Integrated Streaming will also have to contend with Netflix in both domestic and international markets.

As the Korean streaming market is expected to see a slowdown in subscriber growth, they need to strengthen their services to increase ARPU by expanding advertising models, introducing sports bundles, and live commerce such as PPL.

They should also launch free ad-supported streaming TV (FAST) to increase the long tail of content revenue.

The good news is that Max and Paramount+ are not expected to enter Korea directly, other than Disney+ and Apple TV+, which are currently available in Korea. The high consumption share of local content in Korea makes it difficult for these services to expand their market share.

[디즈니의 올인원 번들에서 배워야 할 티빙과 웨이브의 미래]

디즈니는 넷플릭스와의 스트리밍 경쟁에서 한참 뒤쳐지고 있다. 2024년 4분기(7월~9월 말 분기) 디즈니+ 구독자 숫자(Core)는 1억 2,270만 명으로 넷플릭스와 차이가 크다. 그러나 수익성은 빠르게 개선되고 있다.

디즈니는 회계연도 4분기 실적 보고서에서 견고한 가입자 증가와 수익 증가를 과시할 뿐만 아니라 2025년 소비자 직접 판매(DTC) 부문에서 10억 달러 이상의 영업이익을, 2026년에는 이 부문(스포츠 및 Hulu + 라이브 TV 제외)에서 10%의 영업이익률을 달성할 것으로 과감하게 전망했다. SVOD 사업의 미래에 대해 새롭게 자신감을 얻은 모습이다.

[What Disney's all-in-one bundle can teach us about the future of Tibbing and Wave].

Disney is lagging far behind in the streaming race against Netflix. In Q4 2024 (the quarter ending July-September), Disney+ subscribers (Core) were 122.7 million, a far cry from Netflix. But profitability is improving rapidly.

In its fiscal Q4 earnings report, Disney not only touted solid subscriber growth and revenue growth, but also boldly projected over $1 billion in direct-to-consumer operating income in 2025 and a 10% operating margin in this segment (excluding sports and Hulu+ live TV) by 2026. It's a renewed confidence in the future of the SVOD business.

전문가들은 이런 성공에는 디즈니의 올인원 앱 전략, 스트리밍 메가 번들 전략이 주요했다고 평가하고 있다. 디즈니는 스트리밍 사업자 중 유일하게 3개 스트리밍을 묶을 수 있는 트리플 번들(Disny+, Hulu, ESPN+)를 보유하고 있다.

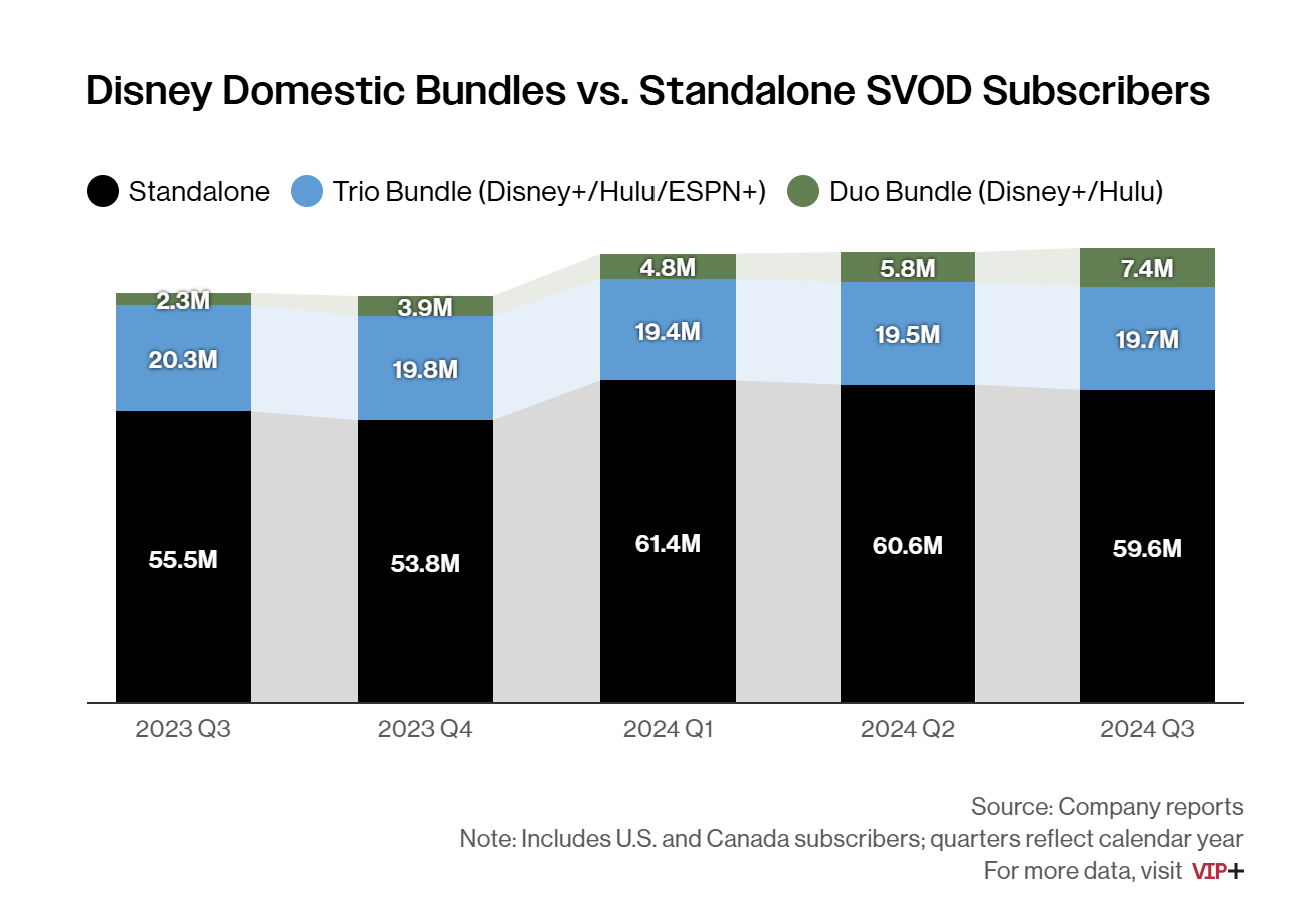

미국 듀오 번들 서비스(Disney+, 훌루) 가입자는 2024년 3월 말 Hulu와 Disney+ 통합 이후 꾸준히 증가해 1년 만에 230만 명에서 740만 명으로 확대됐다. 듀오 번들은 디즈니+앱에서 훌루 콘텐츠를 볼 수 있다. 디즈니+를 단독으로 구독하는 독립형 스트리밍 구독은 줄어들고 있다. 많은 디즈니+(Disney+) 및 훌( Hulu) 사용자가 번들(듀오 베이직)로 전환한 것으로 보인다.

Experts attribute this success to Disney's all-in-one app strategy and streaming mega-bundle strategy. Disney is the only streaming provider to offer a triple bundle (Disney+, Hulu, ESPN+) that combines three streams.

U.S. subscribers to the Duo bundle (Disney+, Hulu) have grown steadily since the integration of Hulu and Disney+ at the end of March 2024, growing from 2.3 million to 7.4 million in one year.

Duo Bundle subscribers can view Hulu content in the Disney+ app. Standalone streaming subscriptions to Disney+ are declining. Many Disney+ and Hulu users appear to have switched to the bundle (Duo Basic).

동시에 디즈니는 디즈니+ 앱에 훌루(Hulu) 콘텐츠를 통합하는 등 올인원 스트리밍 전략도 쓰고 있다. 묶는 동시에 이를 하고 하나의 앱으로 통합하고 있는 것이다.

디즈니+는 3분기 실적 발표에서 ESPN 콘텐츠가 디즈니+(Disney+) 앱에 12월 4일 처음으로 추가될 것이라고 발표하는 등 3개 서비스의 콘텐츠를 하나의 앱에서 제공하는 ‘그레이트 올인원 앱’도 구상 중이다. 넷플릭스와 대결하기 위한 통합 전략인 셈이다.

두 서비스를 합치는 하나의 앱에 합치는 통합 서비스(Consolidating services into a single app)는 번들 가입자를 늘리는데 효과적이다. 소비자들은 가능한 많은 콘텐츠를 한 곳에서 보기를 원하기 때문이다. 세계 최대 오리지널 콘텐츠를 보유한 넷플릭스의 주요 인기 요인이기도 하다.

At the same time, Disney is also using an all-in-one streaming strategy by integrating Hulu content into the Disney+ app. It's doing this at the same time it's bundling and consolidating into one app.

Disney+ also envisions a "great all-in-one app" that offers content from all three services in a single app, with ESPN content coming to the Disney+ app for the first time on Dec. 4, according to the company's Q3 earnings call. It's a consolidation strategy to take on Netflix.

Consolidating services into a single app that combines two services is an effective way to increase bundle subscriptions. Consumers want to see as much content as possible in one place. It's a major factor in Netflix's popularity as the world's largest source of original content.

올인원 앱은 콘텐츠 노출과 홍보에도 큰 도움이 된다. 아무래도 보다 많은 사람들이 방문하는 메가 사이트 일 수록 콘텐츠가 발견될 빈도나 확률이 높기 때문이다.

[올인원 앱의 장점: 경쟁 서비스로의 이탈 방지]

CEO 밥 아이거와 최고재무책임자 휴 존스턴(Hugh Johnston)은 성명에서 트리오(trio) 서비스 가입자는 “디즈니+ 내에서 좋아하는 모든 ESPN+의 스포츠 콘텐츠에 액세스할 수 있다"며 “디즈니 스트리밍 경험의 통합을 더욱 강화할 것”이라고 설명했다. 통합 서비스 제공은 사용자 참여를 높여 구독자 이탈을 줄이는데도 도움이 된다.

실제 루미네이트(Luminate)에 따르면 2024년 연간 훌루(Hulu) 오리지널 시청 시간은 이미 2023년 전체 대비 7% 증가한 536억 분, 501억 분으로, 이는 대부분 디즈니+(Disney+) 통합으로 인한 노출 빈도 확대 효과로 보인다.

All-in-one apps are also great for content exposure and promotion. This is because the more people visit a mega site, the more likely it is that your content will be discovered.

[Benefits of all-in-one apps: Preventing churn to competing services]

In a statement, CEO Bob Iger and CFO Hugh Johnston explained that subscribers to the trio service "will have access to all of their favorite ESPN+ sports content within Disney+," adding that it will "further integrate the Disney streaming experience." Integrated service offerings can also help reduce subscriber churn by increasing user engagement.

In fact, according to Luminate, annualized Hulu original viewing hours in 2024 are already up 7% over all of 2023, to 53.6 billion minutes and 50.1 billion minutes, respectively, mostly due to the increased exposure from the Disney+ integration.

하나의 앱에 두 개 이상 스트리밍 서비스하는 하드번들(Hard Hundle)은 글로벌 스트리밍 시장 최근 트렌드다. HBO MAX에서 MAX로 전환한 WBD의 스트리밍 역시 CNN을 포함시켰다.

파라마운트는 자사가 보유하고 있는 쇼타임(Showtime)과 파라마운트+(Paramount+)를 통합한다.

Hard bundles, which are two or more streaming services in one app, are a recent trend in the global streaming market.

WBD's streaming switch from HBO MAX to MAX also included CNN.

Paramount is combining its Showtime and Paramount+ properties.

시청자가 보고 싶은 콘텐츠를 찾기 위해 여러 앱을 돌아다니지 않고 하나의 플랫폼을 통해 참여를 유도하면 사용 시간이 늘어날 뿐만 아니라 다른 경쟁 서비스로 갈아 탈 가능성도 줄어든다.

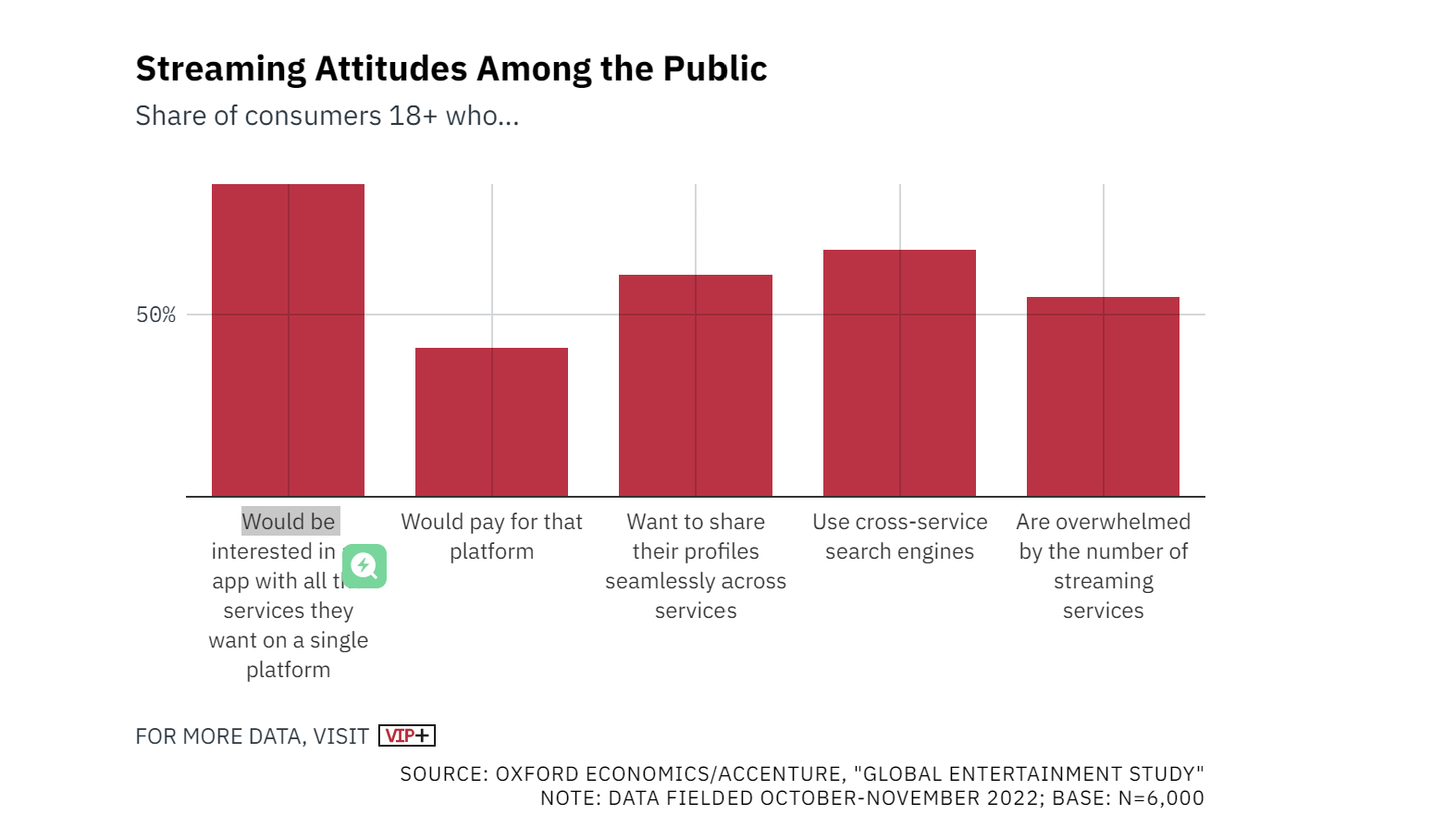

하드번들의 장점이다. 지난 2022년 옥스퍼드 이코노믹스가 18세 이상 6,000명의 성인을 대상으로 조사한 바에 따르면 응답자의 절반(50%)가 하나의 플랫폼(Single platform)에서 모든 서비스를 이용하는데 관심이 있었다. 듀오 번들 이상에 관심이 있다는 이야기다.

스트리밍 시대에서 콘텐츠 패키징은 콘텐츠 자체만큼이나 중요하다. 그러나 통합 서비스가 염두에 둬야할 것은 통합 이후 브랜드 및 IP의 명확한 정체성, 매력을 유지하는 것이다.

이에 버라이어티는 ‘차별성이 없는 플랫폼이 되는 함정(avoiding the pitfall of becoming an “undifferentiated” platform)’을 피하면서도 더 광범위한 오디언스에게 접근하는 전략’이 필요하다고 조언했다.

만약 티빙과 웨이브가 통합된다면 두 서비스를 하나의 앱에 합쳐 ‘가치는 높이고’ ‘편리성을 강화’했다는 느낌을 주는 것이 매우 중요하다. 일정 간 두 앱의 형태를 유지하고 새로운 스트리밍 앱에 자연스럽게 통합되는 디즈니 전략을 쓰는 것도 바람직해 보인다.

Engaging viewers through one platform, rather than having them jump from app to app to find the content they want to see, not only increases engagement time, but also reduces the likelihood of them jumping to a competing service.

This is the beauty of hard bundles. In 2022, Oxford Economics surveyed 6,000 adults aged 18 and over and found that half (50%) of respondents were interested in getting all their services on a single platform. That means they're interested in more than a duo bundle.

In the age of streaming, the packaging of content is just as important as the content itself. But what integrated services need to be mindful of is maintaining a clear identity and appeal of their brand and IP after the integration.

This requires a strategy that "reaches a broader audience while avoiding the pitfall of becoming an "undifferentiated" platform," Variety advised.

If Tving and Wavve were to merge, it would be important to create a sense of "value" and "convenience" by bringing the two services together in one app.

A Disney strategy of maintaining the two apps for a period of time and integrating them seamlessly into the new streaming app seems like a good idea.